Банки опасаются «набега» на депозиты из‑за стейблкоинов, но регуляторы пока не видят большого эффекта

Банки предупреждают, что стейблкоины — особенно те, которые предлагают доходность, — могут увести депозиты из банковской системы. Однако эксперты по политике и финансам отмечают, что пока убедительных подтверждений этому немного.

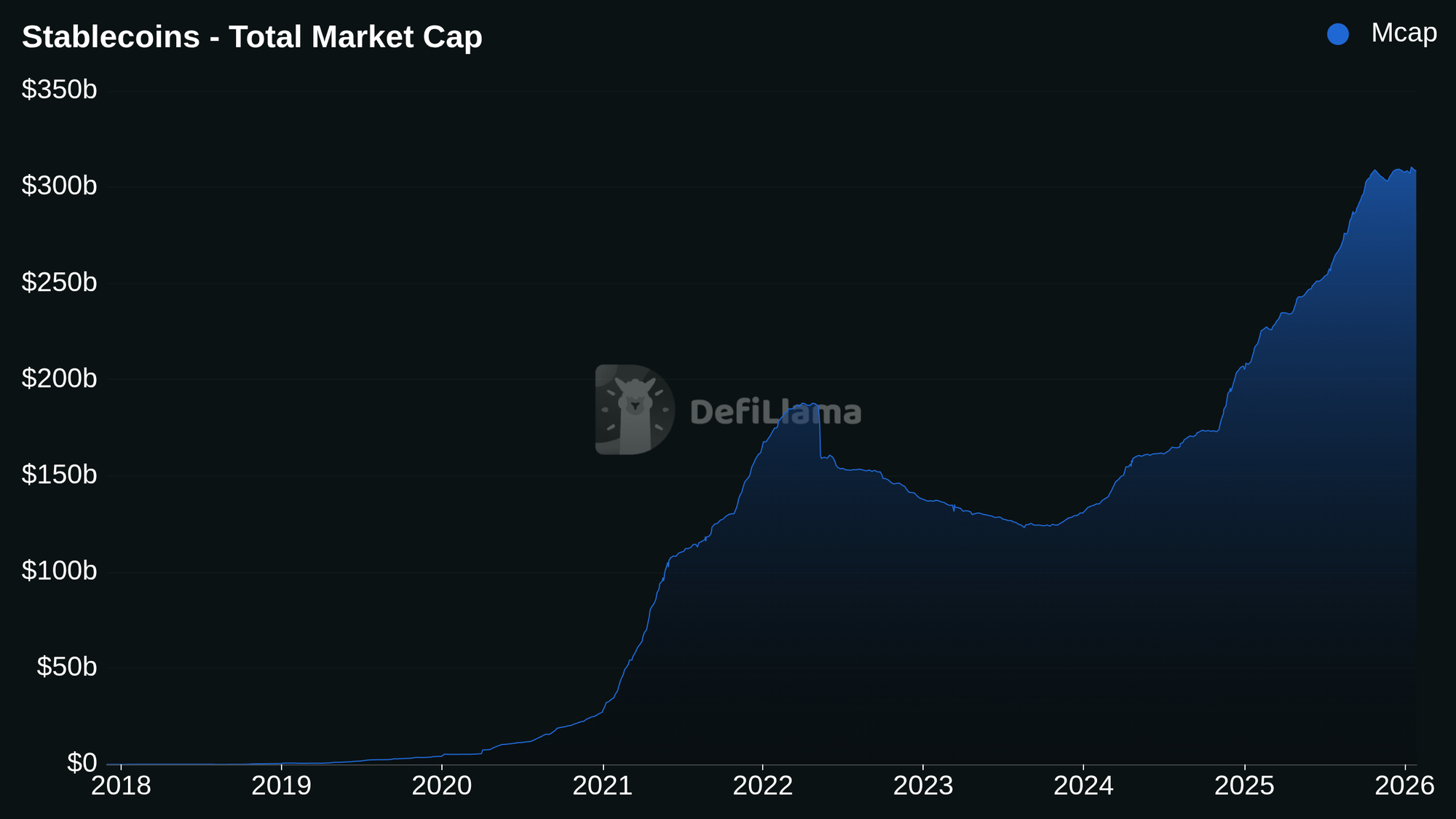

Крупный банк Standard Chartered недавно в аналитической записке оценил, что рост рынка стейблкоинов способен сокращать банковские депозиты. В отчете говорится, что «депозиты банков США уменьшатся на треть от капитализации рынка стейблкоинов», которая сейчас составляет 308,15 млрд долларов по данным DeFiLlama.

Спор усилился на фоне обсуждений в США: законодатели рассматривают, стоит ли запретить начисление процентов по стейблкоинам в рамках законопроекта о структуре крипторынка (CLARITY Act). Его продвижение задержалось из‑за протестов внутри криптоиндустрии, хотя банковский сектор инициативу поддерживает.

Банки считают, что разрешение «доходных» стейблкоинов может ускорить отток депозитов, а критики называют эти риски в основном теоретическими.

Мало признаков оттока депозитов

Аарон Кляйн, старший научный сотрудник программы Economic Studies в Brookings, заявил dc.finance, что на данный момент стейблкоины в основном используются для операций внутри крипторынка и как средство сбережения в странах вне долларовой зоны. По его словам, «трудно найти доказательства того, что стейблкоины уже заметно “высосали” депозиты из банков».

Похожей позиции придерживаются и европейские регуляторы. Представитель Европейского банковского управления (EBA) отметил, что в Евросоюзе стейблкоины в основном воспринимаются как платежный инструмент внутри криптоэкосистемы и пока мало используются потребителями. По его словам, из‑за низкой вовлеченности «сейчас не наблюдается рисков замещения валюты, оттока капитала или долларизации».

При этом Кляйн подчеркнул, что ситуация может измениться: если стейблкоины действительно получат массовое распространение, как утверждают их сторонники, это, вероятно, приведет к сокращению банковских депозитов.

Он пояснил, что это способно уменьшить доступность капитала: «банковские депозиты поддерживают кредитование, поэтому их сокращение снижает предложение кредита через банковские продукты».

В EBA также указали dc.finance, что при резком росте использования стейблкоинов могут возникнуть риски финансовой стабильности, особенно если выпуск будет осуществляться совместно структурами из ЕС и из‑за его пределов.

К возможным угрозам отнесли риск «набега» на банки, юридические трения при трансграничных операциях, регуляторный арбитраж и сложности надзора. В EBA добавили, что долларизация прежде всего актуальна для развивающихся рынков, а «переход от расчетных активов в евро к стейблкоинам, обеспеченным долларом США, в ЕС не ожидается».

Представитель одной из крупных центральных банковских организаций ЕС оценил технологии вокруг стейблкоинов позитивнее. По его мнению, токенизированные депозиты и хорошо регулируемые стейблкоины в евро могут укрепить стратегическую автономию Европы, снизив зависимость от стейблкоинов из третьих стран.

При этом он отметил, что стейблкоины могут создавать риски для финансовой стабильности из‑за тесной связности с традиционными финансами, однако европейское регулирование направлено на их снижение, а Европейский центральный банк отслеживает развитие ситуации.

Сторонники стейблкоинов не согласны

Колин Батлер, руководитель направления рынков в Mega Matrix, заявил, что запрет на выплату доходности по соответствующим требованиям стейблкоинам вытеснит регулируемые институты, при этом ускорит уход капитала в зоны вне контроля США и не защитит американскую финансовую систему.

Генеральный директор Circle Джереми Аллэйр ранее также говорил, что выплаты процентов по стейблкоинам не представляют угрозы для банков.

Выступая на площадке Всемирного экономического форума в Давосе, Аллэйр назвал опасения «набега» на банки «полностью абсурдными». Он утверждает, что доходность повышает удержание клиентов и помогает привлечению пользователей, но не способна подорвать денежно-кредитную политику.

Ранее в этом месяце основатель SkyBridge Capital Энтони Скарамуччи заявил, что банки просто «не хотят конкуренции» со стороны эмитентов стейблкоинов и поэтому блокируют доходность.

В январе Народный банк Китая разрешил коммерческим банкам платить проценты по депозитам в цифровых юанях. Скарамуччи считает, что это дает Китаю преимущество перед США.

«Тем временем китайцы дают доходность — как вы думаете, что выберут развивающиеся страны в качестве расчетной инфраструктуры: вариант с доходностью или без?» — сказал он.

Источник: DeFiLlama, dc.finance