Банки по-прежнему блокируют криптооперации, несмотря на рост интереса к отрасли

Во многих странах владельцы криптовалют до сих пор сталкиваются с заморозкой банковских счетов и блокировкой переводов, хотя интерес со стороны крупных институтов к цифровым активам продолжает расти.

Панос Мекрас, сооснователь и гендиректор блокчейн-финтеха Anodos Labs, начал работать с криптовалютами в Греции в конце 2010-х. Тогда большинство греческих банков не разрешали переводы на криптобиржи. По его словам, платежи по карте ему неоднократно отклоняли, а когда один из банков все же согласился проводить переводы, клиента предварительно расспрашивали, понимает ли он риски взаимодействия с «опасной» стороной.

Мекрас рассказал dc.finance, что подобные отказы отражают типичное отношение банков к цифровым активам как к заведомо высокорисковым. Это нередко приводило к закрытию счетов или внезапным заморозкам без объяснений, из-за чего его бизнес в итоге стал опираться на ончейн-инструменты и криптоплатежную инфраструктуру.

Хотя общественное восприятие криптоиндустрии со временем изменилось и рынок все чаще рассматривают не только как спекулятивный, но и как базовый слой для будущих финансовых продуктов, Мекрас утверждает, что проблемы с банками сохраняются. Он привел пример недавнего случая:

«Я попытался отправить деньги с биржи в Revolut, и они заморозили мой счет на три недели. Все это время у меня не было доступа к средствам».

Долгая тень «дебанкинга» криптоиндустрии

По словам Мекраса, с подобными жалобами сталкивается не он один, даже несмотря на заявления банков о расширении услуг по хранению криптоактивов и запуске блокчейн-инициатив.

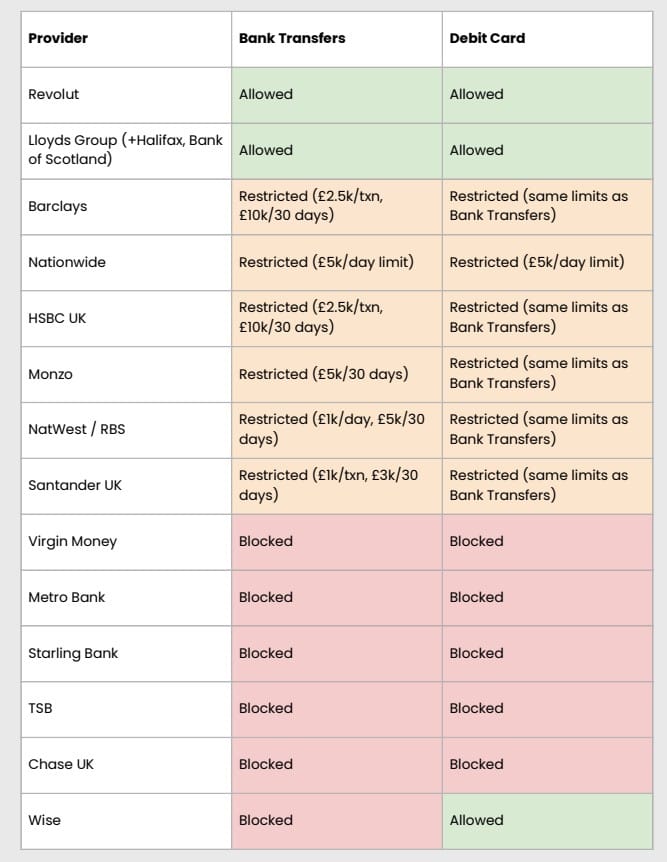

В январском отчете UK Cryptoasset Business Council говорится, что банковские переводы на биржи часто блокируются или задерживаются: около 40% платежей сталкивались с ограничениями, а 80% бирж отметили рост «трения» за последний год. В совете также предупредили, что запреты и лимиты нередко вводятся без учета правового статуса конкретной площадки.

Согласно исследованию совета, Revolut — один из немногих банков, который допускает и банковские переводы, и операции по дебетовым картам. Именно там, как утверждает Мекрас, и произошла его недавняя заморозка. Компания работает как авторизованный банк Великобритании «с ограничениями», параллельно выстраивая процессы перед полноценным запуском, а также имеет банковскую лицензию ЕС через Литву и предлагает торговлю криптовалютами в приложении.

Представитель Revolut сообщил dc.finance, что заморозки счетов применяются как «крайняя мера» для защиты клиентов в рамках требований AML и KYC.

По его словам, временная блокировка может случиться, если системы фиксируют подозрительную активность — например, взаимодействие с платформой, которую часто используют мошенники, либо если есть подозрение, что средства связаны с преступной деятельностью или обходом санкций.

Также представитель заявил, что с 1 октября только 0,7% счетов Revolut, на которые поступали криптосредства, были ограничены или заморожены по итогам проверки.

Когда банки закрывают двери, пользователи уходят в ончейн

В некоторых странах ограничения еще жестче. Например, в регионах вроде Китая легальные входы и выходы из криптовалют через фиат фактически невозможны, поэтому пользователи прибегают к P2P-площадкам или серому рынку.

При этом в других юрисдикциях запреты ослабевали. Так, Нигерия ранее запрещала криптооперации и даже ограничивала P2P, но в 2025 году официально признала цифровые активы ценными бумагами.

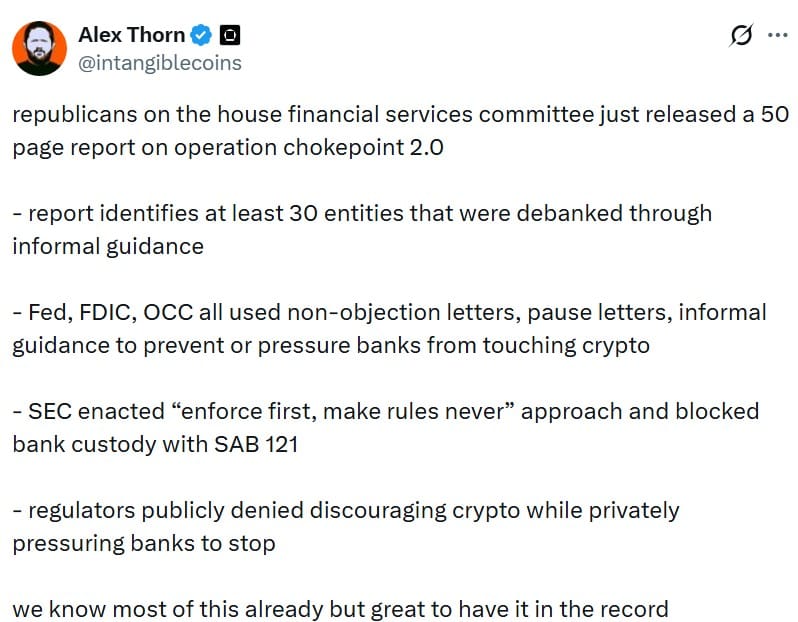

Похожая картина «банковского трения» наблюдалась и в США. В отрасли и среди политиков использовали термин «Operation Chokepoint 2.0», подразумевая неформальные сигналы со стороны регуляторов, которые якобы отговаривали банки от работы с криптокомпаниями.

Первоначальная «Operation Choke Point» — это инициатива, в рамках которой силовые ведомства обвиняли в давлении на банки, чтобы те прекращали отношения с политически спорными отраслями, включая микрокредитование и торговлю оружием.

После вступления Дональда Трампа в должность президента США в январе 2025 года администрация продвигала более благоприятную для криптоиндустрии повестку, заявляя о цели сделать страну «криптостолицей» мира.

Проблема «дебанкинга» криптосектора получила и официальное признание. В декабре Управление контролера денежного обращения США (OCC) опубликовало результаты проверки практик «дебанкинга» у девяти крупнейших банков страны, а также выпустило разъяснительное письмо, подтвердив, что банки могут содействовать криптотранзакциям в роли, похожей на брокерскую.

Тем не менее пользователи продолжают утверждать, что банки неохотно обслуживают счета, связанные с криптовалютами. Мекрас говорит, что антикриптопозиции сохраняются, а некоторые игроки публично заявляют, что не хотят поддерживать криптоактивность или работать с индустрией.

Он добавил, что в теории можно полностью уйти от традиционных банков и перевести финансы в ончейн, но на практике большинство компаний и частных пользователей не могут функционировать исключительно в криптовалютах без стабильного доступа к фиатным расчетам.

Банки делают ставку на блокчейн-инфраструктуру

В последние годы подход традиционных финансовых организаций к крипторынку заметно меняется: все больше крупных банков и инфраструктурных компаний запускают продукты, связанные с Web3.

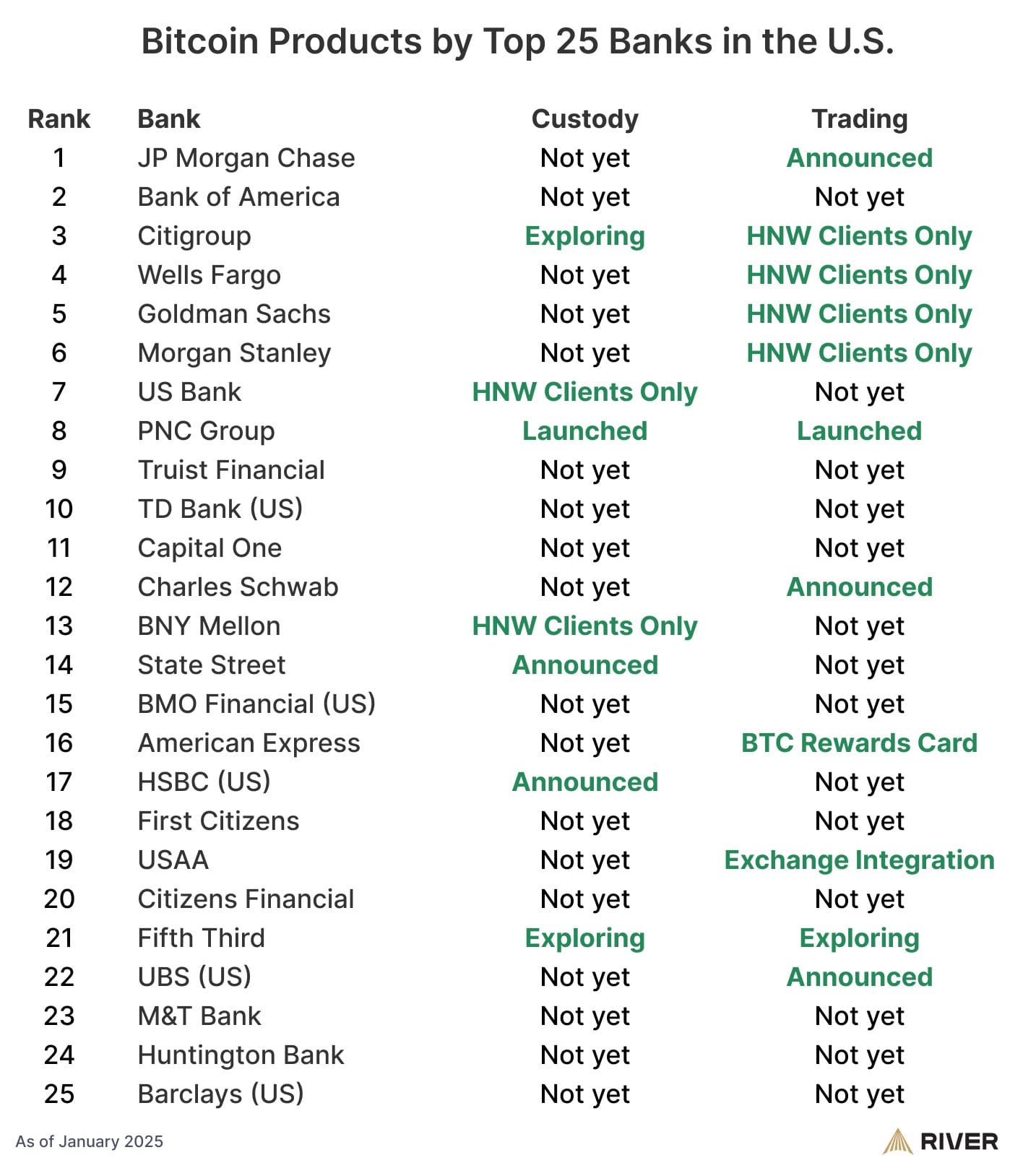

В США, по данным отраслевых оценок, 60% из топ-25 банков уже предлагают или планируют сервисы, связанные с биткоином, включая хранение, торговлю и консультационные услуги.

В Европе регулируемые услуги вроде хранения и расчетов по криптоактивам развиваются в рамках MiCA. В Великобритании блокчейн-платформу HSBC выбрали для поддержки пилотных выпусков токенизированных гособлигаций.

На фоне такого институционального сближения с блокчейном компании, работающие на стыке банков и криптоинфраструктуры, считают, что причины заморозок часто связаны с нехваткой инструментов и несовершенными риск-моделями внутри банков.

Гендиректор Crymbo Эяль Даскаль заявил dc.finance, что у традиционных банков нет внутренней инфраструктуры, которая позволяла бы «переводить» блокчейн-данные в формат, подходящий их действующим комплаенс- и риск-процедурам. Из-за этого банки нередко выбирают самый простой вариант — перестраховаться:

«Если в деле замешана криптовалюта, они блокируют счет и считают это чем-то, что не входит в их зону ответственности. Это самый простой путь, потому что у них нет инструментов, чтобы корректно оценить риски».

Криптовалюты становятся частью финансового мейнстрима, но для многих пользователей доступ к базовым банковским услугам по-прежнему зависит от того, способен ли банк адекватно интерпретировать ончейн-активность. Пока этот разрыв не будет закрыт, институциональное принятие и проблемы розничных клиентов, вероятно, будут существовать параллельно.

Источник: UK Cryptoasset Business Council, OCC, River, Alex Thorn