Barclays изучает блокчейн для платежей и депозитов — Bloomberg

Британский банковский гигант Barclays, как сообщается, рассматривает применение блокчейн-технологий в ключевых банковских сервисах — это еще один сигнал, что крупные финансовые организации оценивают цифровые реестры, чтобы модернизировать устаревшие системы.

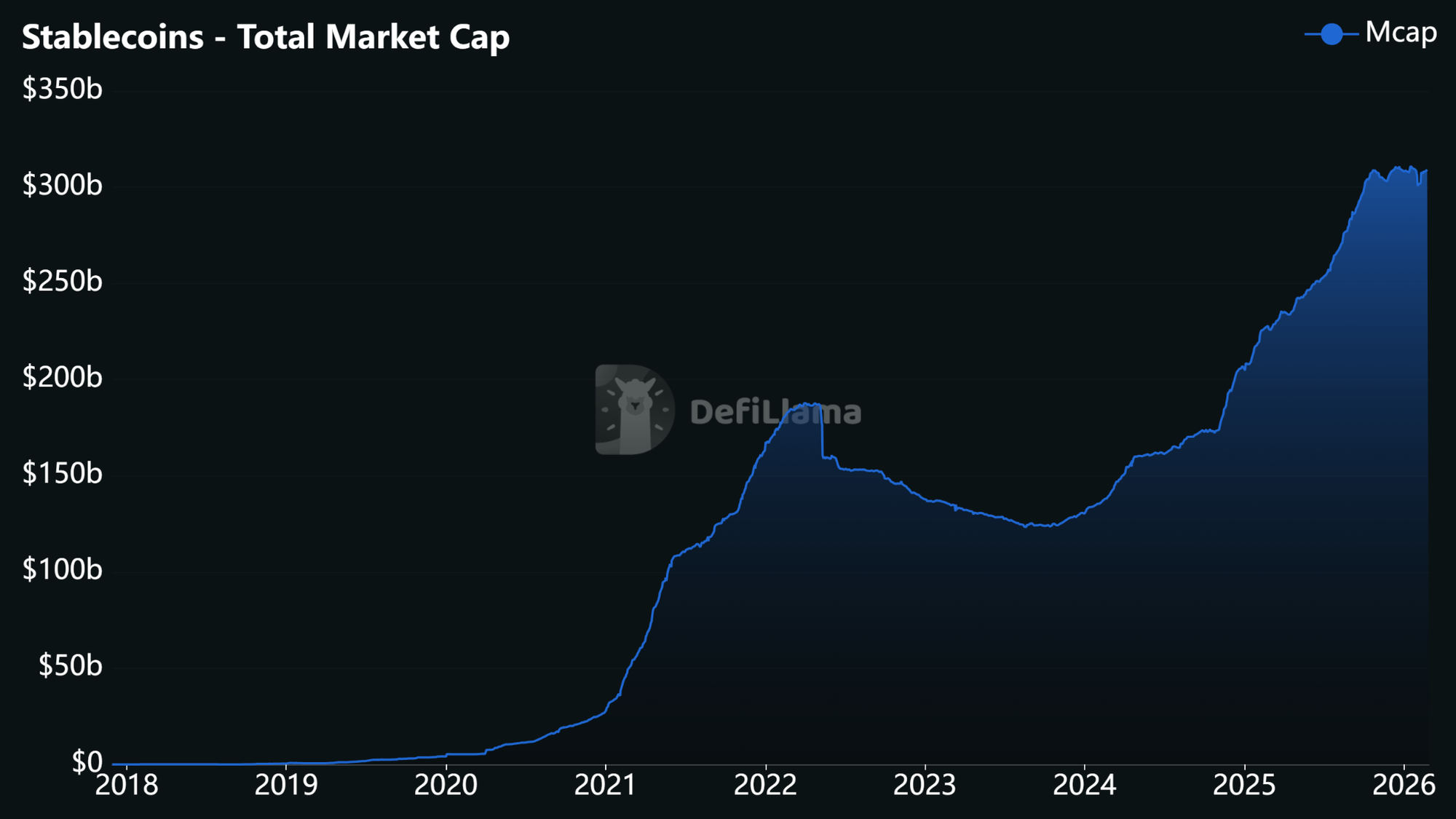

По данным Bloomberg со ссылкой на источники, знакомые с ситуацией, Barclays ищет поставщиков технологий для блокчейн-платформы, которая могла бы поддерживать платежи, депозиты и криптосвязанные сценарии — включая стейблкоины и токенизированные депозиты.

Банк направил запросы на предоставление информации нескольким технологическим компаниям, но их названия не раскрываются. Как говорится в материале, выбор подрядчика может состояться уже в апреле.

Инициатива укладывается в недавнюю активность Barclays в сфере цифровых активов: ранее банк вложился в Ubyx — американскую платформу клиринга стейблкоинов, что указывает на растущий интерес к токенизированной платежной инфраструктуре.

Отдельно сообщалось, что Barclays может участвовать в подготовке потенциального IPO производителя криптоустройств Ledger, однако официального подтверждения этому нет.

Банки и Big Tech ускоряют продвижение стейблкоинов

Bloomberg отмечает, что возможный блокчейн-проект Barclays вписывается в более широкий тренд: банки и технологические компании активнее оценивают стейблкоины, поскольку те позволяют проводить расчеты быстрее, дешевле и круглосуточно по сравнению с традиционными платежными системами.

Интерес к стейблкоинам растет на фоне экспериментов с токенизированными депозитами и ончейн-платежами, которые могут упростить трансграничные переводы и снизить зависимость от посредников.

Тренд затрагивает не только банки: по данным СМИ, Meta Platforms вновь возвращается к идее стейблкоина спустя годы после закрытия проекта Diem, что говорит о возобновлении интереса Big Tech к платежам на базе блокчейна.

Для традиционных банков, таких как Barclays, стейблкоины несут одновременно возможности и конкурентные риски. При массовом распространении частные «цифровые доллары» могут ослабить контроль банков над депозитами и платежными потоками — двумя ключевыми элементами их бизнес-модели.

Особенно актуальна дискуссия в США, где законодатели обсуждают регулирование рынка и законы о стейблкоинах, включая вопрос о том, можно ли эмитентам предлагать вознаграждения пользователям.

Даже без доходных механизмов, отмечается в обсуждении, широкое распространение стейблкоинов может перераспределить ликвидность — от традиционных банковских депозитов к токенизированным альтернативам.