Без грамотного управления рисками в DeFi не будет доверия

Мнение: Роберт Шмитт, основатель и со-CEO Cork

DeFi входит в институциональную фазу. Пока крупные инвесторы осваивают крипто-ETF и компании с «цифровыми казначействами» (DAT), экосистема постепенно превращается в финансовую систему институционального уровня — с появлением новых инструментов и цифровых аналогов уже привычных продуктов.

Однако рост DeFi обнажает накапливающиеся риски, которые могут стать препятствием для доверия. Чтобы институты заходили уверенно, рынку нужны более жесткие защитные механизмы и устойчивые инфраструктурные решения.

Важно понять, где концентрируются ключевые риски, как похожие проблемы решает традиционная финансовая система и какие «ограждения» необходимы DeFi для безопасного масштабирования с участием институциональных игроков.

Главные риски DeFi

Первый — риск протокола. Компонуемость DeFi одновременно и преимущество, и слабое место: взаимосвязь LST, рынков кредитования и бессрочных контрактов усиливает системную зависимость. Одна уязвимость способна вызвать цепную реакцию сразу в нескольких протоколах.

Второй — риск рефлексивности. Стейкинговые деривативы и «зацикленные» стратегии создают положительные обратные связи, усиливающие колебания рынка: при росте цен увеличивается стоимость залога и растет плечо.

Когда цены падают, ликвидации ускоряются тем же образом — при этом в экосистеме нет согласованных «аварийных выключателей».

Третий — риск срока (duration risk). По мере взросления рынков кредитования и стейкинга все важнее становится предсказуемый доступ к ликвидности. Институциональным участникам нужно понимать, какие риски сроков присутствуют в конкретных рынках. При этом многие не учитывают, что заявленные сроки вывода средств часто зависят от стимулов для solver-ов, периодов «охлаждения» стратегий и очередей валидаторов.

Институциональный суперцикл

Следующий вызов DeFi — не дополнительная доходность и не рост TVL, а формирование доверия. Чтобы привести в ончейн «следующий триллион» институционального капитала, нужны стандартизированные защитные механизмы и новая дисциплина управления рисками.

За последние два года значимым трендом стала институциональная адаптация: регулируемые продукты собрали существенный TVL. Среди 1 600 ETF два наиболее успешных запуска последних двух лет — iShares BTC и ETH ETF от BlackRock. Чистые притоки в ETH ETF быстро растут.

Параллельно компании формата digital asset treasury привлекают институциональный капитал. По оценкам автора, ETH-DAT недавно аккумулировали около 2,5% предложения ETH. Крупнейшая из них, Bitmine Immersion, где председателем является Том Ли, менее чем за два месяца накопила более $9 млрд в ETH на фоне институционального спроса на экспозицию к Ethereum.

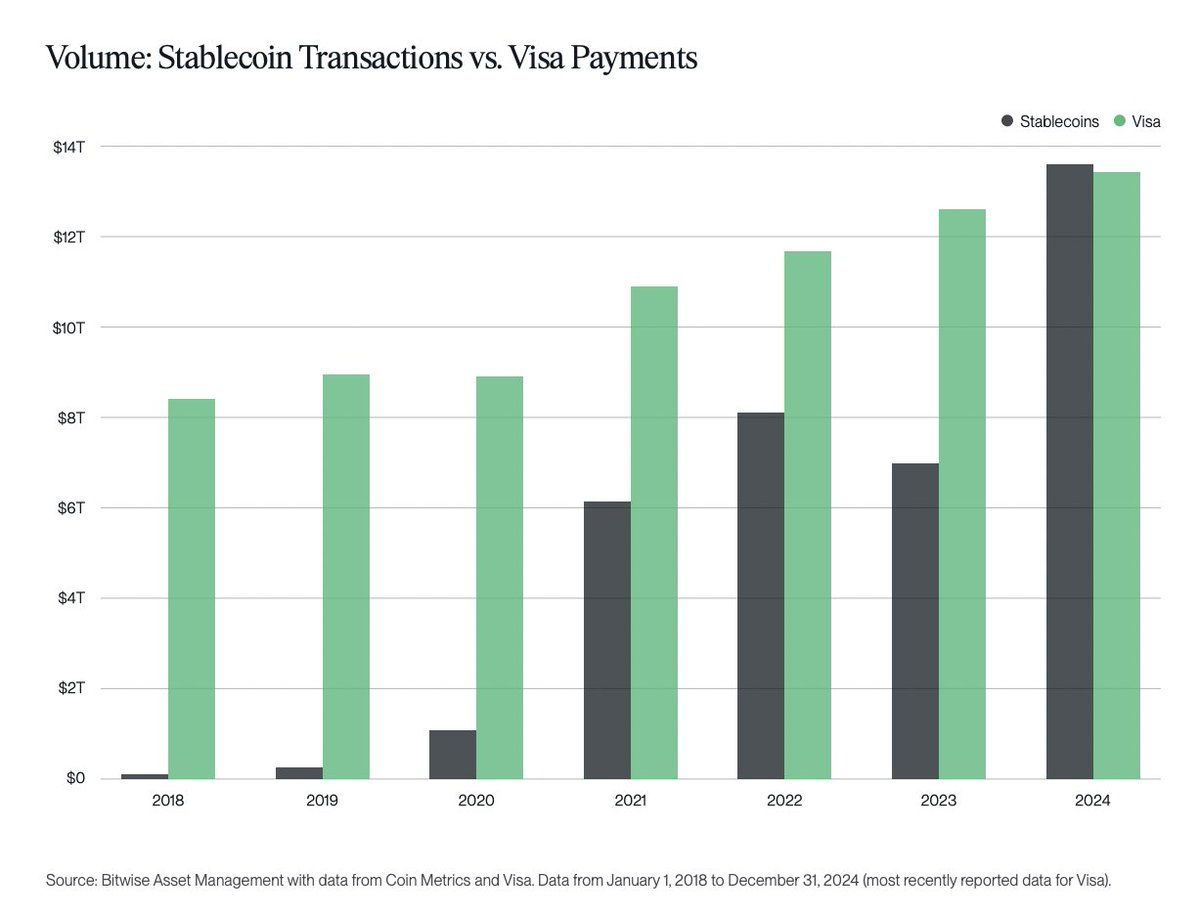

Стейблкоины стали одним из самых устойчивых продуктов крипторынка на фоне более ясного регулирования. По оценкам, ежемесячно они перемещают почти столько же средств, сколько Visa, а совокупный TVL в протоколах приближается к $300 млрд.

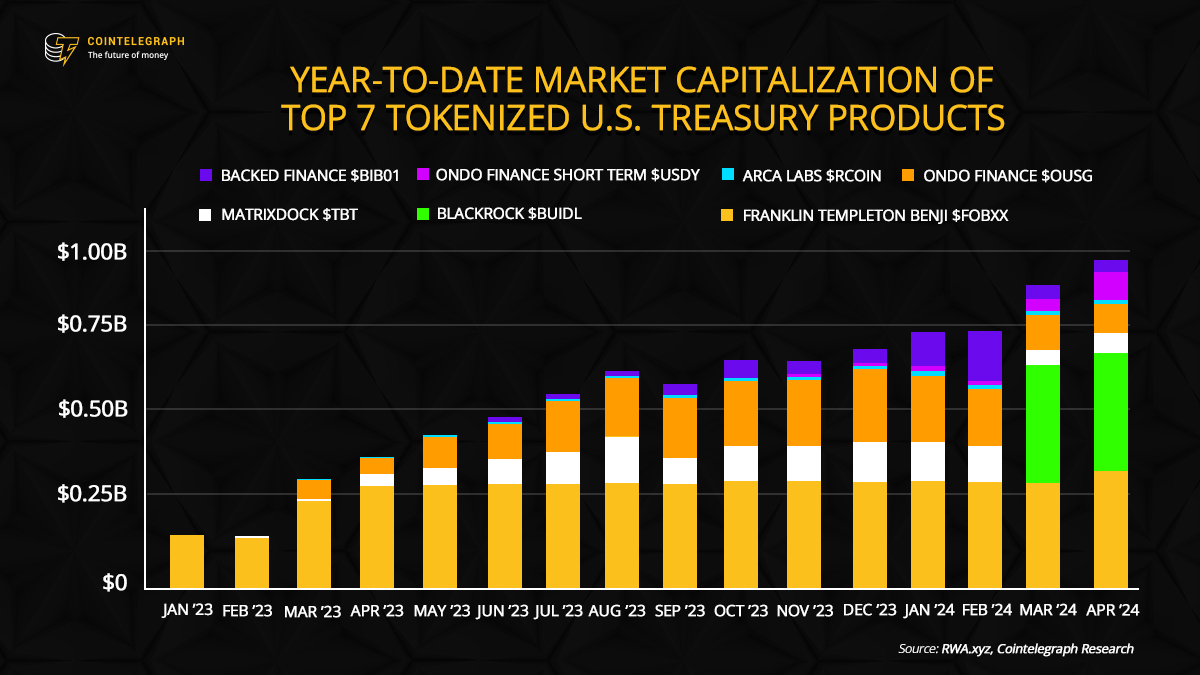

Растет и токенизация: быстро увеличивается объем токенизированных реальных активов (RWA). Крупные игроки переводят продукты в ончейн, включая Robinhood Europe, которая токенизирует свою фондовую площадку, и BlackRock, токенизирующую продукт T-bill BUIDL.

Рост стейблкоинов и токенизации RWA усиливает представление о том, что будущая финансовая система будет построена на Ethereum. В свою очередь это поддерживает институциональный интерес к ETF и DAT.

Почему нужны единые стандарты управления рисками

Согласно недавнему отчету Paradigm, управление рисками занимает второе место среди категорий затрат в институциональных финансах. Это объясняется тем, что риск-менеджмент рассматривается как операционная основа, а не формальная «галочка» в комплаенсе. Традиционные финансы не убрали риски полностью, но максимально систематизировали подход к ним.

В DeFi, напротив, риск трактуется по-разному от протокола к протоколу. Каждый смарт-контракт, хранилище и стратегия по-своему определяют и раскрывают риски — а иногда не раскрывают вовсе. В итоге риск-менеджмент становится несопоставимым и «штучным».

Традиционная финансовая система опирается на общие рамки — клиринговые организации, рейтинговые агентства и стандарты раскрытия информации. DeFi нужны собственные аналоги: открытые, проверяемые и совместимые стандарты для измерения и отчетности по рискам.

По мнению автора, DeFi не обязан отказываться от экспериментов, чтобы взрослеть, но ему явно полезна формализация подходов. Текущих рамок, которые сформировали отдельные протоколы, дальше будет недостаточно.

Если отрасль нацелена на новую волну институционального принятия, ей стоит опереться на принципы риск-менеджмента, которые традиционные финансы выработали для финансовых инструментов.

Мнение: Роберт Шмитт, основатель и со-CEO Cork.