Биткоин-ETF продолжают терять капитал: инвесторы переключаются на золото

Американские спотовые биткоин-ETF, по всей видимости, завершают четвертый месяц подряд с чистым оттоком средств на фоне того, что BTC приближается к очередному отрицательному месячному закрытию в феврале. Замедление заметно по сокращению активов фондов и по «медвежьей» динамике скользящих чистых потоков, особенно в сравнении с ETF на другие активы.

Поскольку с октября и цена биткоина, и объемы монет в спотовых ETF снижаются, участники рынка пытаются понять, что это означает для дальнейшего спроса на BTC.

Биткоин-ETF остаются в центре внимания

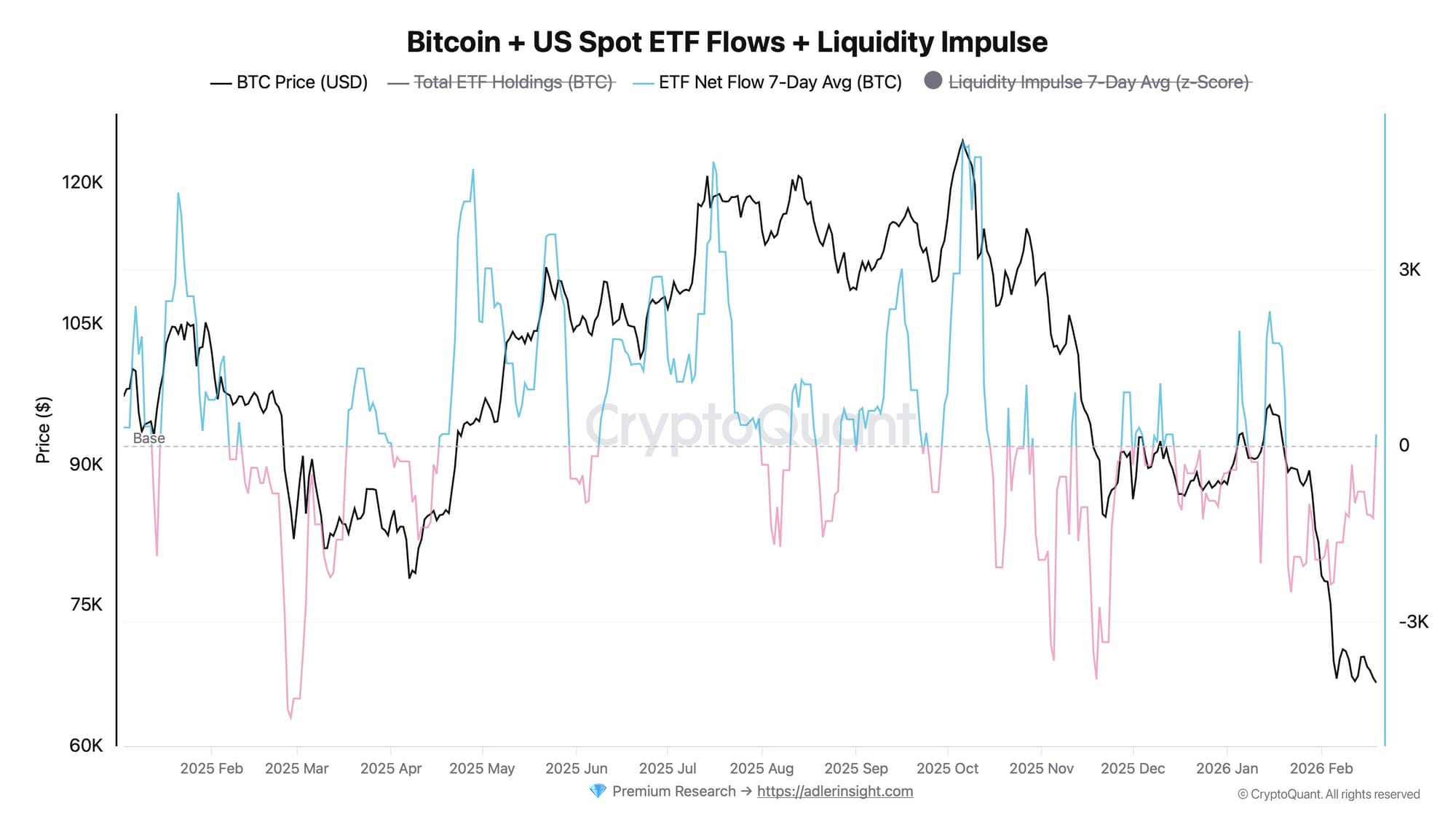

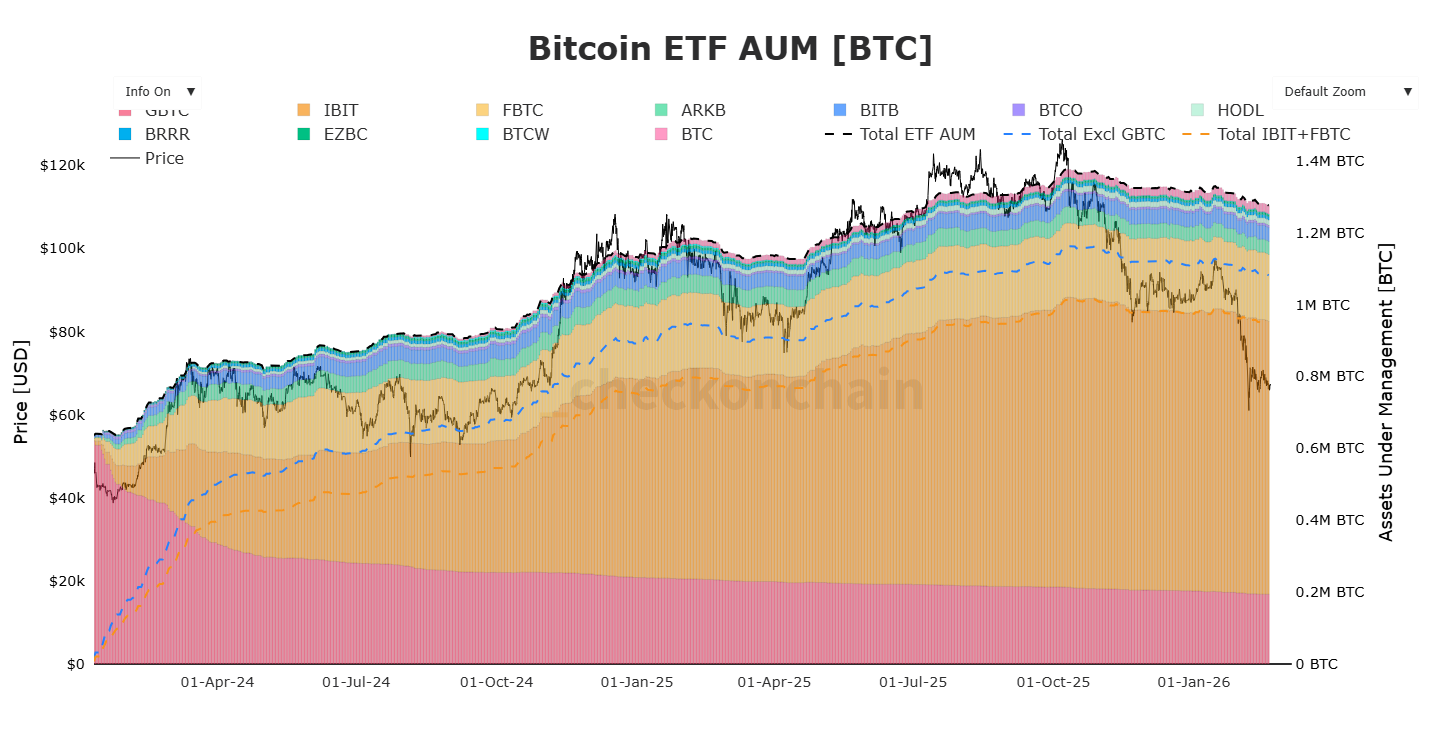

По данным о рынке, совокупные активы под управлением спотовых биткоин-ETF в США достигали пика около $170 млрд в октябре 2025 года, а сейчас оцениваются в $84,3 млрд. Накопленные чистые притоки сократились примерно до $54 млрд с максимума около $63 млрд. С июля 2025 года общий прирост чистых потоков составил лишь около $5 млрд, что подчеркивает резкое ослабление притока капитала.

Исследователь биткоина Аксель Адлер-младший отслеживал семь торговых сессий в период с 12 по 19 февраля и подсчитал, что суммарный чистый отток составил 11 042 BTC. Самое заметное однодневное сокращение пришлось на 12 февраля — минус 6 120 BTC (примерно $416 млн). 17 и 18 февраля отток продолжился двумя днями подряд — 1 520 и 1 980 BTC соответственно. Положительными оказались только две сессии, при этом 6 февраля фонды пополнились на 5 900 BTC.

По словам Адлера, чтобы говорить о возвращении накопления в ETF, нужно увидеть три последовательные сессии с чистым притоком. До тех пор потоки, по сути, остаются источником предложения для рынка.

В более широких данных тенденция также выглядит охлаждающей: с ноября 2025 года ETF сократили запасы примерно на 87 000 BTC, включая около 15 000 BTC в феврале. Общий баланс ETF сейчас оценивается примерно в 1,26 млн BTC против пиковых 1,36 млн BTC.

Снижение запасов заметно и у крупнейших фондов. Объем BTC у BlackRock IBIT уменьшился до 759 000 BTC с 806 000 BTC (минус около 6%). У Fidelity FBTC баланс упал до 186 000 BTC с 213 000 BTC (минус 12,6%).

При этом цена биткоина снизилась сильнее, чем балансы ETF, а спрос на спотовом рынке, судя по наблюдениям, пока не способен полностью компенсировать общее давление продавцов.

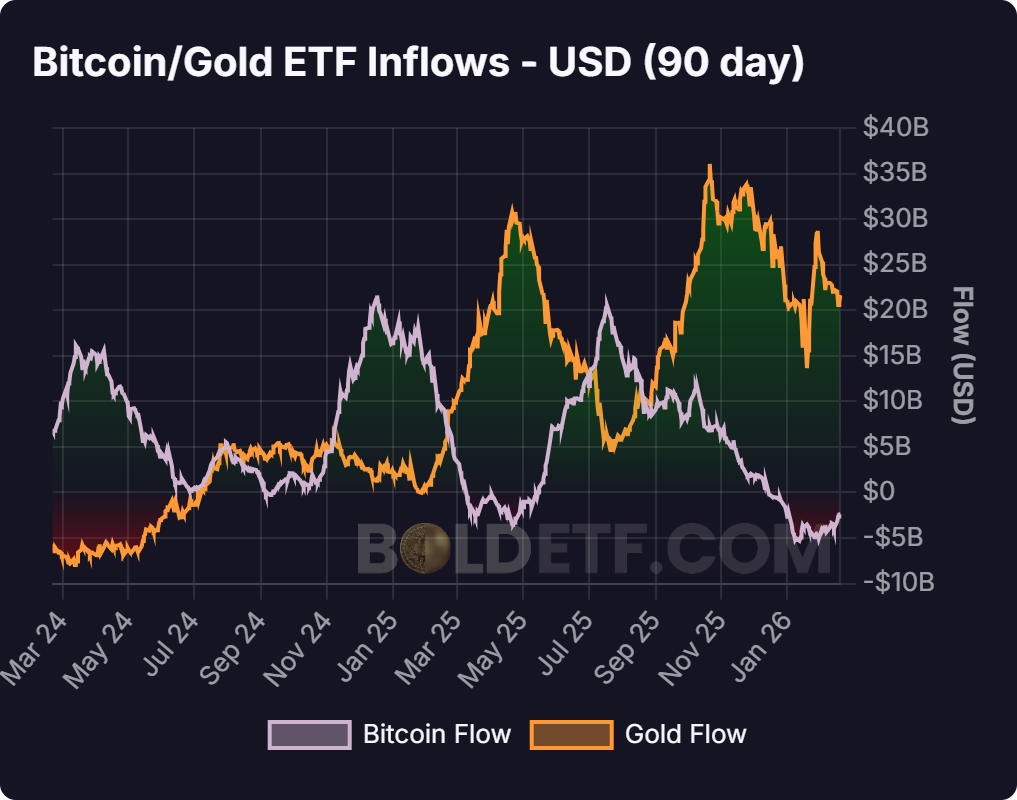

Золото перетягивает внимание у биткоин-ETF

За последние два года лидерство по 90-дневным скользящим потокам периодически переходило между ETF на биткоин и ETF на золото. Для биткоина 90-дневные притоки достигали примерно $16 млрд в марте 2024 года, затем остывали до $3–$4 млрд в период с июня по октябрь и снова ускорялись до $21,6 млрд в декабре 2024 года.

У золотых ETF траектория была иной: потоки оставались отрицательными до июля 2024 года, после чего ускорились и к апрелю 2025 года достигли $30 млрд. В марте–апреле 2025 года 90-дневные потоки в биткоин-ETF в то же время опускались до минус $2 млрд.

В октябре 2025 года притоки в золотые ETF снова поднимались до $36 млрд, тогда как интерес к биткоину в финальном квартале ослабевал. В январе 2026 года золотые потоки достигали $29 млрд, а к середине февраля снизились до $21 млрд — при том, что потоки биткоина оставались в отрицательной зоне.

Эти данные указывают на повторяющуюся «передачу эстафеты» между двумя активами: периоды ослабления спроса на биткоин-ETF совпадали с ускорением притоков в золото, особенно с марта по октябрь 2025 года.

В относительном выражении золотые ETF притягивали дополнительный капитал, поскольку в фазах ухода от риска инвесторы чаще выбирают инструмент с меньшими ценовыми колебаниями и более длинной историей.

Сдерживающая политика давит на спрос на биткоин

Основатель ITC Crypto Бенджамин Коуэн относит первый квартал 2026 года к фазе «позднециклового сдерживающего переваривания» для рынков акций и криптоактивов.

ФРС США завершила количественное ужесточение в декабре 2025 года, остановив сокращение баланса, однако денежно-кредитные условия, по его оценке, остаются жесткими относительно ожиданий роста. Ставка федеральных фондов все еще выше доходности 2-летних казначейских облигаций, 10-летняя доходность держится около 4,1%, а реальная доходность 10-летних бумаг — примерно 1,7%–1,8%, что поддерживает напряженные финансовые условия.

Положительные реальные доходности означают, что инвесторы могут получать доход с учетом инфляции на долговом рынке, а это повышает альтернативные издержки владения активами без доходности, такими как биткоин.

Коуэн также отметил, что в прошлых циклах ужесточения биткоин начинал слабеть раньше, чем напряжение становилось заметным на фондовом рынке: например, в 2019 году BTC развернулся вниз за месяцы до более широкой просадки акций.

Исторически устойчивые притоки в ETF чаще появлялись после снижения реальных доходностей или в условиях явного смягчения политики. Пока ни одно из этих условий, как подчеркивается, не проявилось — что может объяснять ослабление спроса на биткоин-ETF с октября 2025 года.