Биткойн не смог совершить резкий рост на фоне падения Индекса доллара США: почему?

Цена биткойна (BTC) снизилась на 12% с 2 марта, когда она почти достигла $94,000. Интересно, что в этот же период американский доллар ослабел по отношению к корзине иностранных валют, что обычно считается позитивным признаком для редких активов, таких как BTC.

Инвесторы теперь озадачены тем, почему биткойн не отреагировал положительно на снижение DXY и какой следующий фактор может вызвать отрыв от этой тенденции.

Индекс доллара США (DXY, слева) против Биткойн/USD (справа). Источник: TradingView / dc.finance

До середины 2024 года индекс DXY имел обратную зависимость с ценой биткойна, что означало, что криптовалюта часто росла, когда доллар ослабел. В это время биткойн широко воспринимался как защита от инфляции благодаря своей независимости от фондового рынка и фиксированной денежно-кредитной политики, аналогично цифровому золоту.

Однако корреляция не означает причинность, и последние восемь месяцев показали, что причины для инвестирования в биткойн со временем эволюционируют. Например, некоторые аналитики утверждают, что цена биткойна связана с мировым денежным предложением, поскольку центральные банки корректируют экономическую политику, тогда как другие подчеркивают его роль как неподцензурных денег, позволяющих свободные транзакции для правительств и частных лиц.

Выигрыши биткойна от слабости DXY могут проявиться через месяцы или годы

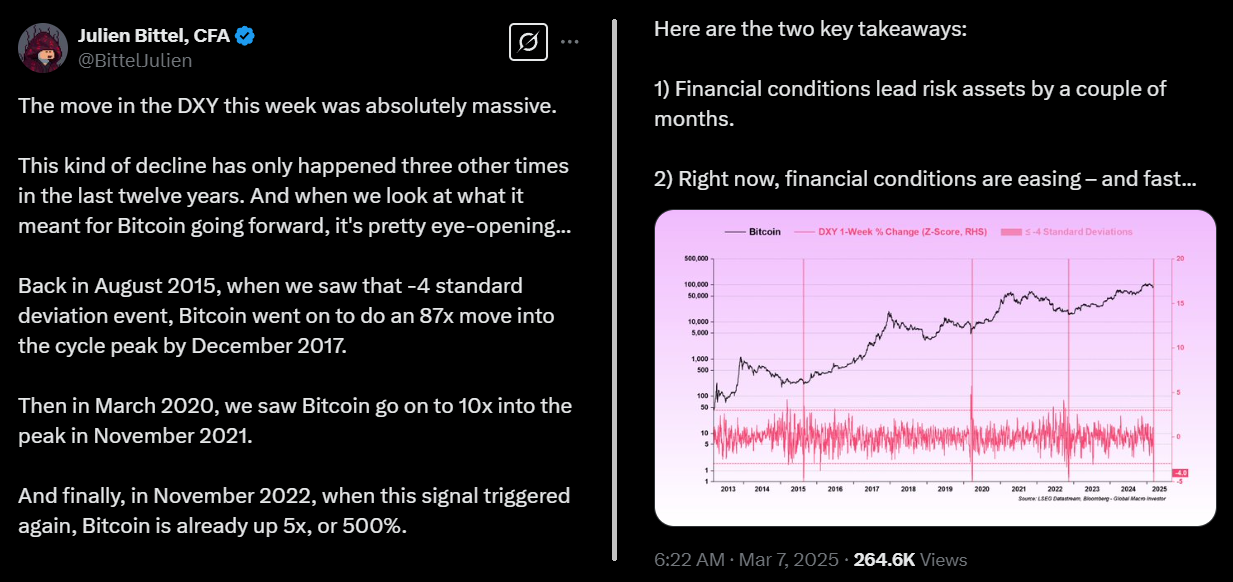

Жюльен Биттель, руководитель отдела макроисследований в Global Macro Investor, указал, что недавнее падение индекса доллара США — с 107,6 28 февраля до 103,60 7 марта — произошло всего трижды за последние двенадцать лет.

Источник: BittelJulien

Пост Биттеля в X показывает, что цена биткойна выросла после последнего значительного падения DXY в ноябре 2022 года, а также после событий марта 2020 года, когда доллар упал с 99,5 до 95 в первые недели кризиса COVID-19. Его анализ подчеркивает, что “финансовые условия опережают рисковые активы на пару месяцев. На данный момент финансовые условия улучшаются — и быстро.”

Несмотря на то что комментарии Биттеля вполне оптимистичны для цены биткойна, положительные эффекты предыдущей слабости доллара США проявились более чем через шесть месяцев, а в некоторых случаях прошли даже пару лет, как в цикле 2016-17 годов. Текущая непроизводительность биткойна может быть вызвана “краткосрочными макроопасениями”, по словам пользователя @21_XBT.

Источник: 21_XBT

Аналитик вкратце перечисляет несколько причин недавнего слабости цены биткойна, включая “Тарифы, Doge, карари-трейд с йеной, доходности, DXY, страхи роста,” но заключает, что ни один из этих факторов не изменяет долгосрочные фундаментальные основы биткойна, предполагая, что его цена в конечном итоге выиграет.

Например, сокращение министерства Правительственной эффективности США (DOGE) крайне позитивно для экономики в среднесрочной перспективе, так как они снижают общий долг и процентные платежи, высвобождая ресурсы для мер, повышающих производительность. Точно так же тарифы могут оказаться полезными, если администрация Трампа добьется более выгодного торгового баланса за счет увеличения экспорта США, что может создать благоприятные условия для устойчивого экономического роста.

Связано: Крупнейшие риски крипторынка в 2025 году: рецессия в США, круговая криптоэкономика

Меры, принятые правительством США, сократили избыточный, но неустойчивый рост, вызывая краткосрочную боль, одновременно снижая доходность казначейских облигаций США, что делает рефинансирование долга более дешевым. Однако нет признаков того, что роль американского доллара как мировой резервной валюты ослабевает, как и никакого снижения спроса на казначейские облигации США. Следовательно, недавнее снижение индекса DXY не напрямую связано с привлекательностью биткойна.

Со временем, как отметил пользователь @21_XBT, макроэкономические страхи исчезнут, поскольку центральные банки примут более экспансионистскую денежно-кредитную политику для стимулирования экономик. Это, вероятно, приведет к отделению биткойна от индекса DXY, открывая путь к новому историческому максимуму в 2025 году.

Эта статья предназначена только для общего информирования и не является и не должна восприниматься как юридическая или инвестиционная рекомендация. Выраженные здесь взгляды, мысли и мнения принадлежат исключительно автору и не обязательно отражают или представляют мнения и взгляды.