DePIN вырос до рынка на $10 млрд, несмотря на падение токенов — отчет Messari

Сети децентрализованной физической инфраструктуры (DePIN) многие инвесторы уже успели списать со счетов, однако в отчете «State of DePIN 2025», подготовленном Messari и Escape Velocity, говорится, что сектор последовательно вырос до рынка примерно на $10 млрд и только за прошлый год принес около $72 млн ончейн-выручки.

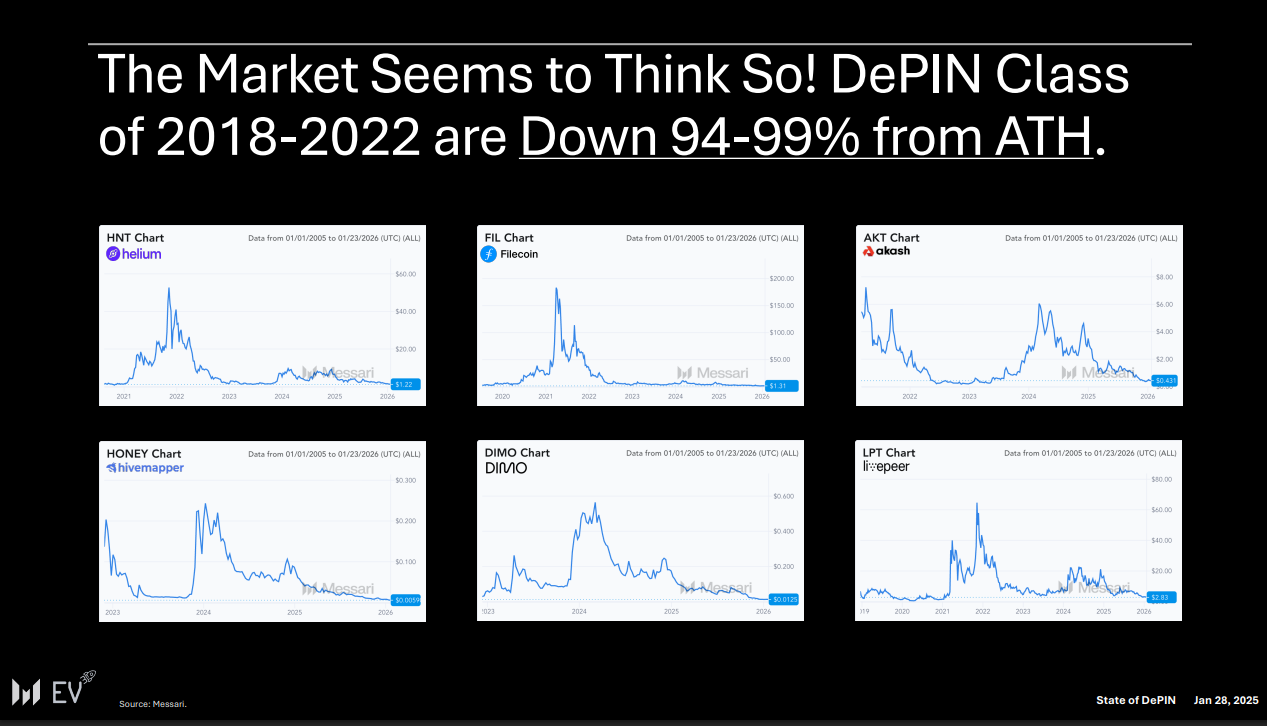

В отчете отмечается, что токены DePIN «волны 2018–2022» остаются на 94–99% ниже исторических максимумов. При этом ведущие проекты уже показывают подтверждаемую регулярную выручку и торгуются примерно по мультипликаторам 10–25x от выручки — в Messari считают такие оценки заниженными с учетом темпов роста.

По данным Messari, отрасль смещается от роста за счет субсидий к моделям, где доход обеспечивается реальным использованием сетей — в частности, в сегментах связи, вычислений, энергетики и сенсорных данных.

Сооснователь XYO Маркус Левин отметил, что для DePIN важнее выручка, чем цена токена, и по мере взросления рынка «оценки начинают отражать реальную экономическую активность, которая сохраняется даже при боковой динамике цены».

DePIN: от хайпа к выручке

Авторы сравнивают «DePIN 2021» и «DePIN 2025», подчеркивая, что ранние циклы были сосредоточены на сетях без выручки, с высокой инфляцией токенов, ограниченным спросом и оценками, во многом подпитываемыми розничными спекуляциями.

Сейчас лидеры, по их оценке, уже генерируют ончейн-выручку, имеют низкую или нулевую инфляцию предложения, а рост обеспечивается полезностью и преимуществами по стоимости, а не субсидиями.

Левин добавил, что DePIN отличается от остального крипторынка тем, что предоставляет конечным пользователям «практическую пользу в реальном мире».

По его словам, успех таких проектов проявляется «сначала в использовании и денежном потоке, а не в спекулятивных движениях цены».

Лидеры DePIN по версии Messari

Индекс Messari DePIN Leaders выделяет 15 проектов в направлениях связи, вычислений, энергетики и сенсорных сетей, которые соответствуют критериям — например, не менее $500 тыс. ежегодной регулярной выручки и минимум $30 млн привлеченного финансирования.

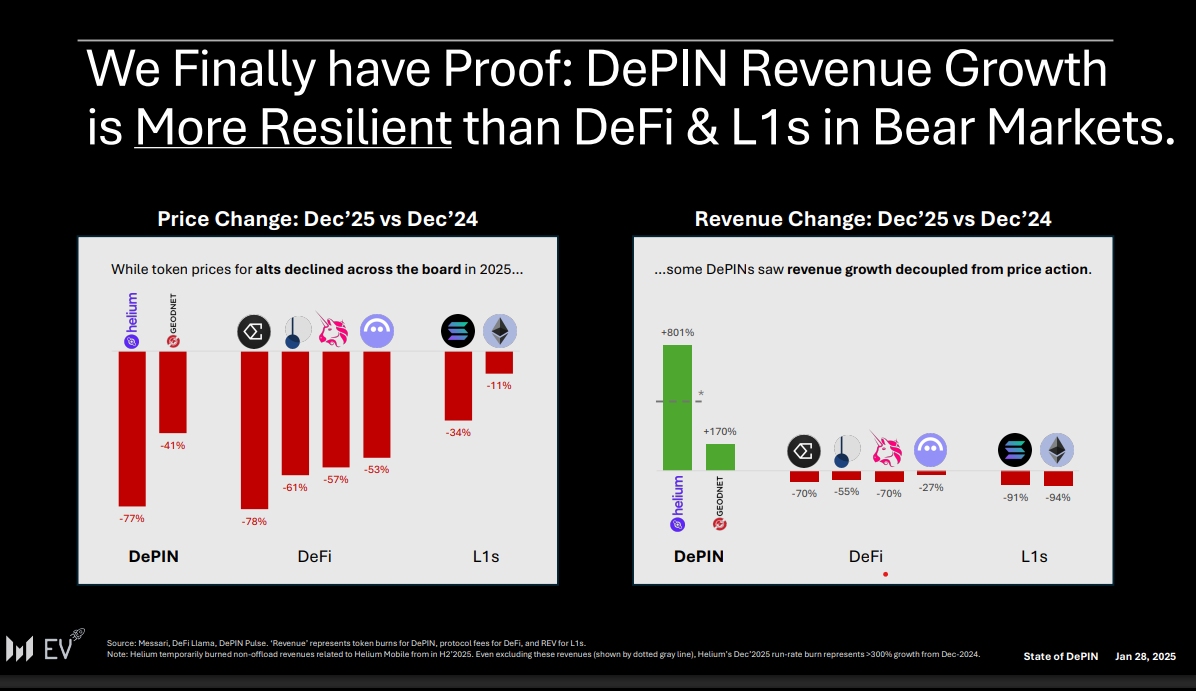

Один из ключевых выводов отчета: рост выручки DePIN оказался устойчивее, чем у DeFi и L1, в условиях текущего медвежьего рынка.

В качестве примера приводятся Helium (HNT) и GEODNET (GEOD): за период с декабря 2024 по декабрь 2025 их цены снизились на 77% и 41% соответственно, тогда как ончейн-выручка выросла примерно в 8 раз и в 1,7 раза. В то же время у ведущих DeFi-протоколов и сетей смарт-контрактов наблюдалось заметное падение выручки.

Левин назвал главным водоразделом между направлениями DePIN способность сети зарабатывать на реальных клиентах без постоянной опоры на стимулы.

Он также отметил, что DePIN «не привязан к одной экономике рынка»: в отдельных областях — например, позиционировании, картографии и робототехнике — уже появляются повторяемые сценарии использования, тогда как другие сегменты сильнее ограничены регулированием и конкуренцией.

InfraFi и новая модель финансирования инфраструктуры

Прошлый год стал рекордным по объему привлеченных средств в DePIN: около $1 млрд по сектору против $698 млн в 2024 году, что заметно выше предыдущих циклов.

В отчете отдельно выделяется «InfraFi» — гибрид DePIN и DeFi, при котором держатели стейблкоинов финансируют реальную инфраструктуру и получают доходность от таких активов.

В качестве ранних примеров InfraFi называются USDai, Daylight и Dawn в сегментах вычислений, энергетики и связи. Утверждается, что USDai вырос примерно до $685 млн пользовательских депозитов, направляемых на финансирование парков GPU.

Messari считает, что лучшие токены DePIN все больше напоминают инфраструктурный бизнес нового поколения — в связи, хранении данных, вычислениях и сенсинге, — однако рынок оценивает их так, будто «вероятность выживания минимальна, не говоря уже об успехе».

По словам Левина, наибольшую капитализацию смогут получить сети, которые способны надежно удовлетворять спрос со стороны предприятий и отраслей, где рост определяется искусственным интеллектом.