Дефицит биткоина не исчез: спор о влиянии деривативов на цену и рынок

Вирусный разбор на X, набравший почти 5 млн просмотров, утверждает, что из-за деривативов «жесткий» лимит предложения биткоина в 21 млн монет стал «теоретически бесконечным».

Автор «The Kendall Report» Роберт Кендалл связал резкие просадки начала 2026 года с тем, что появление расчетных фьючерсов, ETF и других инструментов якобы «убило» логику оценки BTC, основанную на фиксированном предложении.

Представители индустрии и исследователи с этим не согласились: по их словам, кредитное плечо и «бумажные» инструменты могут усиливать колебания и менять краткосрочную динамику, но не увеличивают реальное количество монет в сети.

Вице-президент по продажам институциональной стейкинг-компании Twinstake Харриет Браунинг отметила, что инвестиции через ETF и корпоративные казначейства не «размывают» дефицит: новых биткоинов не появляется, а общий лимит по-прежнему равен 21 млн.

Она добавила, что такие инструменты, напротив, часто переводят BTC к долгосрочным институциональным держателям, а не к спекулянтам, ориентированным на быстрый выход.

Дефицит, утраченные монеты и «эффективное» предложение

Сегодня доступ к биткоину возможен не только через спотовый рынок, но и через финансовые продукты, построенные вокруг него, из-за чего у BTC сформировался собственный «бумажный» рынок. Скептики идеи Кендалла подчеркивают: наличие бумажных требований само по себе не отменяет дефицит актива.

Старший исследователь CoinShares Люк Нолан проводит аналогию с золотом: у него огромный рынок фьючерсов, ETF и других инструментов, но это не меняет количество металла в земле — и та же логика применима к биткоину.

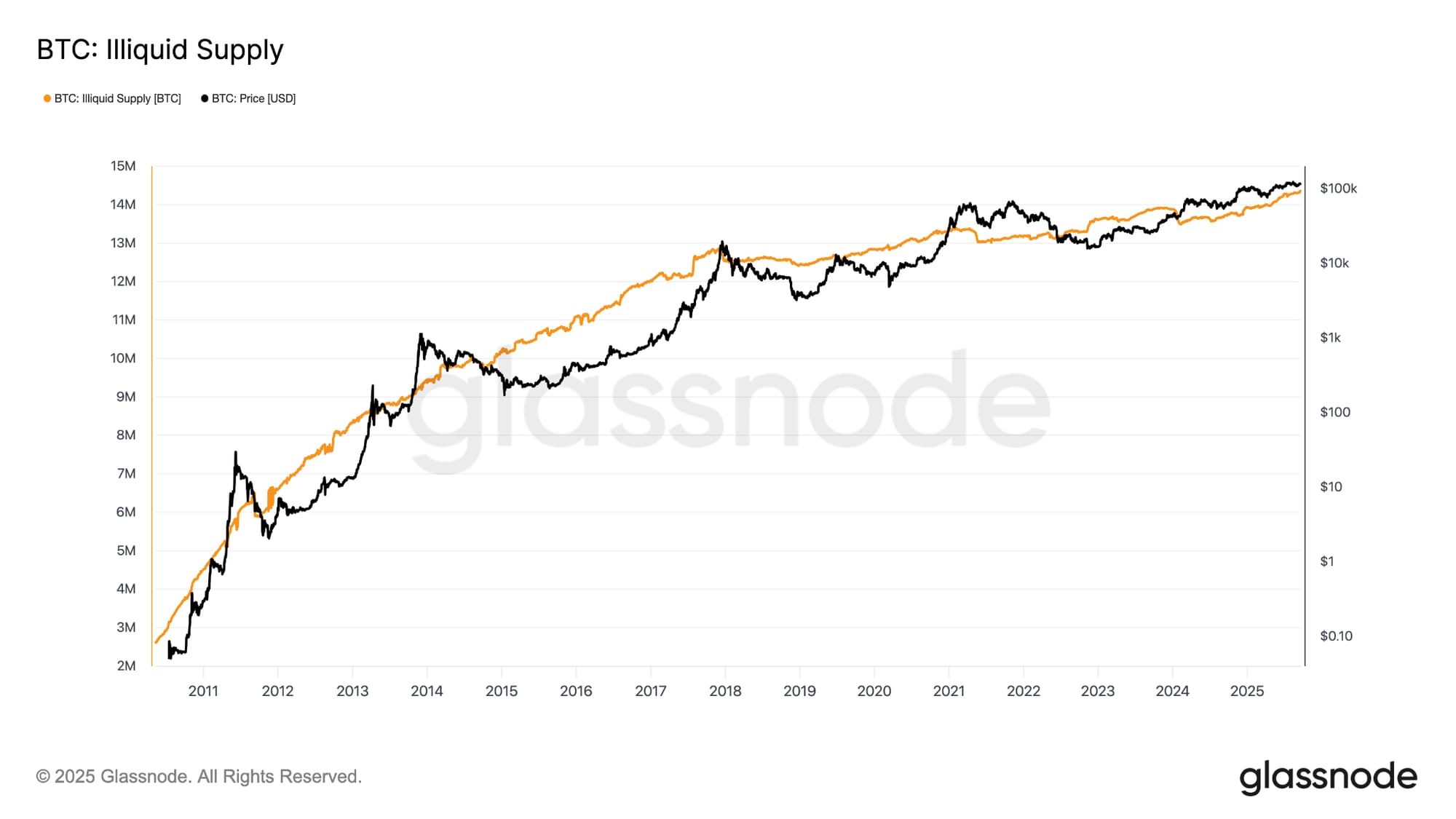

Новые BTC поступают на рынок через майнинг, а вознаграждение уменьшается каждые четыре года, замедляя рост предложения. К февралю было добыто около 19,99 млн BTC, но Нолан отмечает, что эта цифра не отражает доступность монет: часть утрачена навсегда из‑за потерянных ключей. По оценкам, безвозвратно потеряно до 4 млн BTC.

На этом фоне институциональные продукты могут даже усиливать дефицит, потому что спотовые ETF требуют хранения «физического» BTC у кастодианов, то есть реальное предложение изымается с рынка.

Как деривативы все же влияют на цену

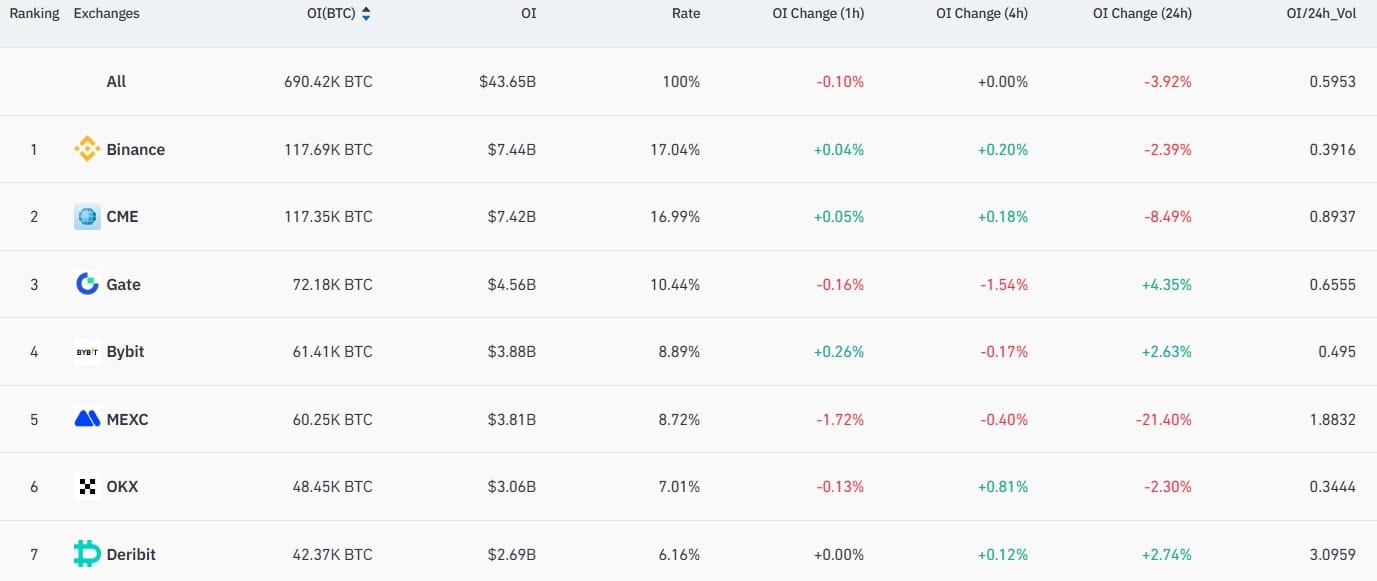

Даже критики тезиса о «бесконечном предложении» признают, что краткосрочное ценообразование все сильнее смещается в сторону деривативов и площадок традиционных финансов. Открытый интерес по фьючерсам BTC на CME в конце 2023 года обгонял Binance, хотя затем биржа возвращала лидерство.

Браунинг объясняет, что деривативы и ETF передают влияние на спот через несколько каналов: фьючерсы могут задавать ожидания раньше спота, расхождения закрываются арбитражем; банки, продавая клиентам продукты с привязкой к BTC, хеджируются покупкой через ETF; на крипторынке перпетуалы воздействуют через арбитраж ставок фондирования, который может усиливать спрос или давление на цену.

«Спотовый рынок все чаще становится слоем расчетов и “инвентаря”, тогда как деривативы сильнее влияют на предельное ценообразование».

Почему деривативы не меняют лимит 21 млн

Фьючерсы, перпетуальные контракты и структурные продукты позволяют получать экспозицию без прямого владения BTC, но не способны «выпустить» новые монеты сверх лимита протокола. Основатель платформы криптолизинга BitLease Нима Бени называет идею о том, что синтетическая экспозиция уничтожает дефицит, ошибочной — по аналогии с «бумажным золотом».

Сам Кендалл, отвечая критикам, уточнил позицию: он не утверждает, что деривативы удаляют дефицит из блокчейна, но считает, что они смещают место, где формируется предельная цена.

В итоге стороны сходятся в главном: лимит 21 млн BTC в коде не меняется, однако вокруг биткоина заметно эволюционировали механизмы price discovery — все чаще первоначальный импульс задают деривативы, а затем потоки отражаются на споте.

Источник: dc.finance