Доминирование USDT и USDC падает, открывая дорогу новым игрокам на рынке стейблкоинов

Крупнейшие стейблкоины Tether (USDt) и Circle (USDC) за последний год постепенно теряют свою долю на рынке, что свидетельствует о значительных изменениях в сегменте стейблкоинов.

Несмотря на устойчивый рост капитализации Tether (USDT) и Circle (USDC), совокупная доля этих стейблкоинов на рынке снизилась более чем на 5% с 2 октября 2024 года, по данным DefiLlama и CoinGecko.

Ник Картер, аналитик и партнер Castle Island Ventures, в среду прокомментировал снижение доминирования USDT и USDC в публикации под названием "Конец дуополии стейблкоинов".

По мнению Картера, новые эмитенты смогут предложить более выгодные условия по доходоносным стейблкоинам, и банки получат возможность привлечь крупных конкурентов на рынке.

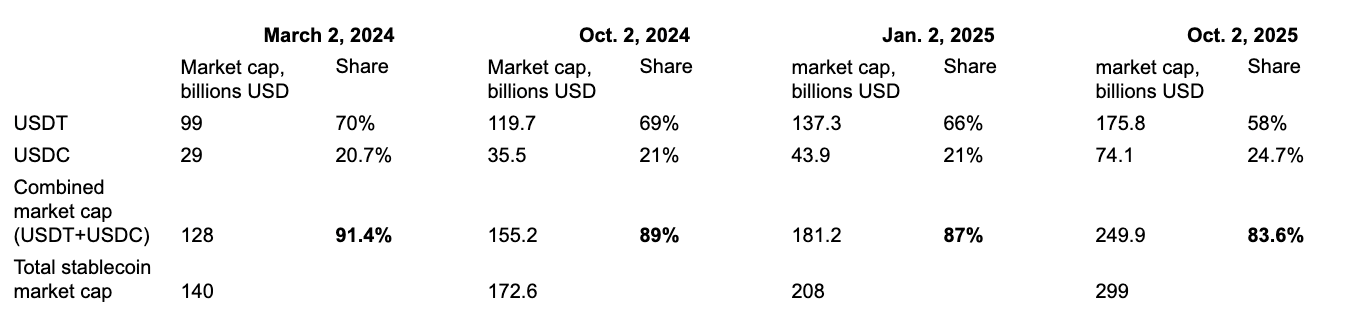

USDT и USDC пиковой доли в 91,6% достигли в 2024 году

Картер отметил, что доминирование USDT и USDC достигло исторического максимума в марте 2024 года, когда стейблкоины составляли около 140 миллиардов долларов.

В то время рыночная капитализация USDT составляла примерно 99 миллиардов долларов, тогда как USDC имел капитализацию в 29 миллиардов долларов, составляя вместе 91,6% от всего рынка стейблкоинов.

"Однако с тех пор она снизилась до 86% от своего пикового значения за прошлый год, и я полагаю, что это снижение продолжится," - сказал аналитик, добавив:

“Причинами являются новая активность посредников, гонка за снижением доходности и новые регуляторные изменения после GENIUS.”

По данным DefiLlama и CoinGecko, совместная доля рынка USDT и USDC продолжает падать и составляет 83,6% к настоящему моменту, что на 5,4% ниже по сравнению с 2 октября 2024 года и на 3,4% в текущем году.

USDe от Ethena — “главная история успеха”

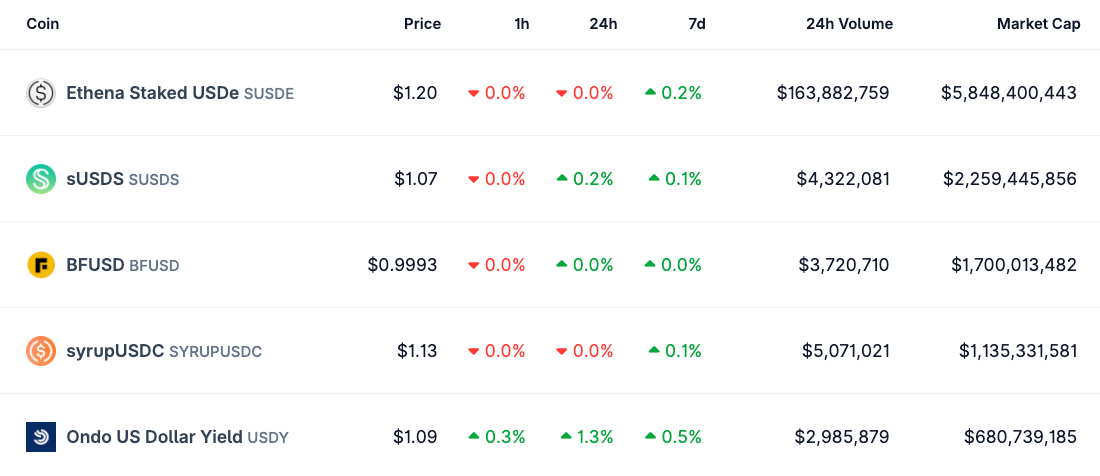

Оценив возрастающую конкуренцию среди стейблкоинов, Картер выделил несколько значительных игроков, таких как Sky’s USDS (USDS), Ethena’s USDe (USDE), PayPal’s PYUSD (PYUSD) и World Liberty’s USD1 (USD1).

“Я считаю, что также стоит обратить внимание на новые имена, такие как Ondo's USDY, Paxos’ USDG и Agora’s AUSD,” - добавил Картер, предсказывая, что многие другие новые стейблкоины, включая банковские, скоро появятся на рынке.

Картер отметил, что многие из этих стейблкоинов сосредоточены на обеспечении дохода или пассивного дохода от владения стейблкоином.

“USDe от Ethena, который предоставляет доход от торговых операций с криптоактивами, является главной историей успеха года, достигнув объема в 14,7 миллиарда долларов,” - отметил он.

Несмотря на регуляторное давление на доходоносные стейблкоины, вызванное Генералом США (GENIUS), данная тенденция, по прогнозам Картера, продолжит развиваться.

Стартапы смогут предлагать более выгодные условия по доходам и создать феномен гонки за снижением (или, по факту, увеличением) доходности,” - добавил он, указав, что Circle работает с Coinbase над введением доходности по USDC.

Банковские консорциумы по стейблкоинам хотят составить конкуренцию Tether

Картер также отметил изменения в регуляторной сфере, позволяющие банкам и финансовым организациям выпускать стейблкоины.

Несмотря на существующие опасения по поводу утечки банковских вкладов, банки неизбежно присоединятся к рынку, “по тем или иным причинам,” - сказал он.

Картер упомянул о соответствующих разработках, включая сотрудничество по стейблкоинам между JPMorgan и Citigroup, прогнозируя, что консорциумы банков "имеют наибольший смысл". Потому что, по мнению Картера, “ни один банк в одиночку не может создать необходимое распространение для стейблкоина, который смог бы конкурировать с Tether.”

Несколько крупных европейских банков недавно присоединились к этой восходящей тенденции. 25 сентября голландский банк ING объявил о совместном предприятии с итальянским UniCredit и еще семью банками для разработки потенциального стейблкоина, номинированного в евро.

Созданный в соответствии с европейским регламентом по рынкам криптоактивов (MiCA), ожидается, что стейблкоин будет выпущен во второй половине 2026 года.