Founders Fund Питера Тиля вышел из ETHZilla после ставки на «эфирный» казначейский бизнес

Ключевые выводы

- Founders Fund полностью продал долю в ETHZilla, которая ранее достигала 7,5%. По данным документов Комиссии по ценным бумагам и биржам США (SEC), связанные с Питером Тилем структуры довели владение до нуля к концу 2025 года — это выглядит как отказ от стратегии публичной компании, делающей ставку на хранение Ether.

- Переход ETHZilla от биотеха к модели «казначейства в Ether» был резким: после привлечения $425 млн компания также пыталась получить еще $350 млн через конвертируемые облигации и в какой-то момент накопила более 100 000 ETH, фактически предлагая рынку акцию-заменитель для усиленной экспозиции к Ether.

- Модели с долговым плечом могут вынуждать продавать криптоактивы в неподходящий момент. Продажа 24 291 ETH в декабре 2025 года ради обслуживания долга показала уязвимость: сочетание волатильности и заемных средств способно привести к ликвидации активов на просадках.

- Стратегии «казначейства в Ether» зачастую сложнее, чем аналогичные подходы с Bitcoin: помимо хранения, они часто включают стейкинг и DeFi-доходности, что добавляет риски смарт-контрактов, ликвидности и контрагентов, которых обычно избегают модели «просто держать».

Согласно раскрытиям в SEC, структуры Founders Fund, связанные с миллиардером и сооснователем PayPal и Palantir Питером Тилем, вышли из ETHZilla после того, как в 2025 году сообщали о доле 7,5%. ETHZilla позиционируется как публичная компания с фокусом на казначейскую стратегию в Ether.

Этот выход происходит на фоне давления на подобные модели: акции ETHZilla заметно снизились относительно максимумов лета 2025 года вместе с падением цены Ether (ETH). Параллельно, судя по рынку, ослабевает интерес инвесторов к «обернутой» в акции или усиленной заемными средствами криптоэкспозиции.

Ситуация вокруг ETHZilla подсвечивает риски подходов, основанных на плечe, долге и потенциально вынужденных продажах активов, а также поднимает вопрос о том, насколько устойчивы публичные крипто-казначейские стратегии в условиях высокой волатильности и ужесточения дисциплины капитала.

ETHZilla: путь от биотеха к казначейству в Ether

В июле 2025 года биотехнологическая компания 180 Life Sciences объявила о смене курса: она привлекла $425 млн для запуска стратегии накопления Ether и провела ребрендинг в ETHZilla. Компания заявляла, что хочет стать биржевым инструментом для получения экспозиции к Ether, наращивать запасы ETH и использовать их в инициативах, связанных с DeFi и токенизированными активами.

Спустя два месяца ETHZilla попыталась привлечь еще $350 млн через выпуск конвертируемых облигаций, чтобы расширить резервы и поддержать дальнейшие проекты. По сообщениям, в определенный момент на балансе компании было более 100 000 ETH.

Логика была простой: привлечь финансирование, купить и держать Ether, пытаться получать дополнительный доход через стейкинг или DeFi и давать публичным акционерам усиленную экспозицию к росту ETH.

Но по мере ухудшения рыночной конъюнктуры стратегия столкнулась с серьезными трудностями.

Ключевая продажа ETH и выход Founders Fund

Когда крипторынок откатился от прежних максимумов, ETHZilla начала сокращать позицию в Ether.

В декабре 2025 года компания продала 24 291 ETH, выручив около $74,5 млн по средней цене примерно $3 068 за монету. Цель сделки — погашение долговых обязательств. После продажи объем ETH на балансе, по данным сообщений, снизился примерно до 69 800 ETH.

Для компании, построенной вокруг «казначейства в Ether», вынужденная реализация ETH ради обслуживания долга стала показательной: при сочетании плеча и волатильности распродажа активов может случиться в любой момент, а долгосрочная стратегия накопления превращается в попытку стабилизировать баланс.

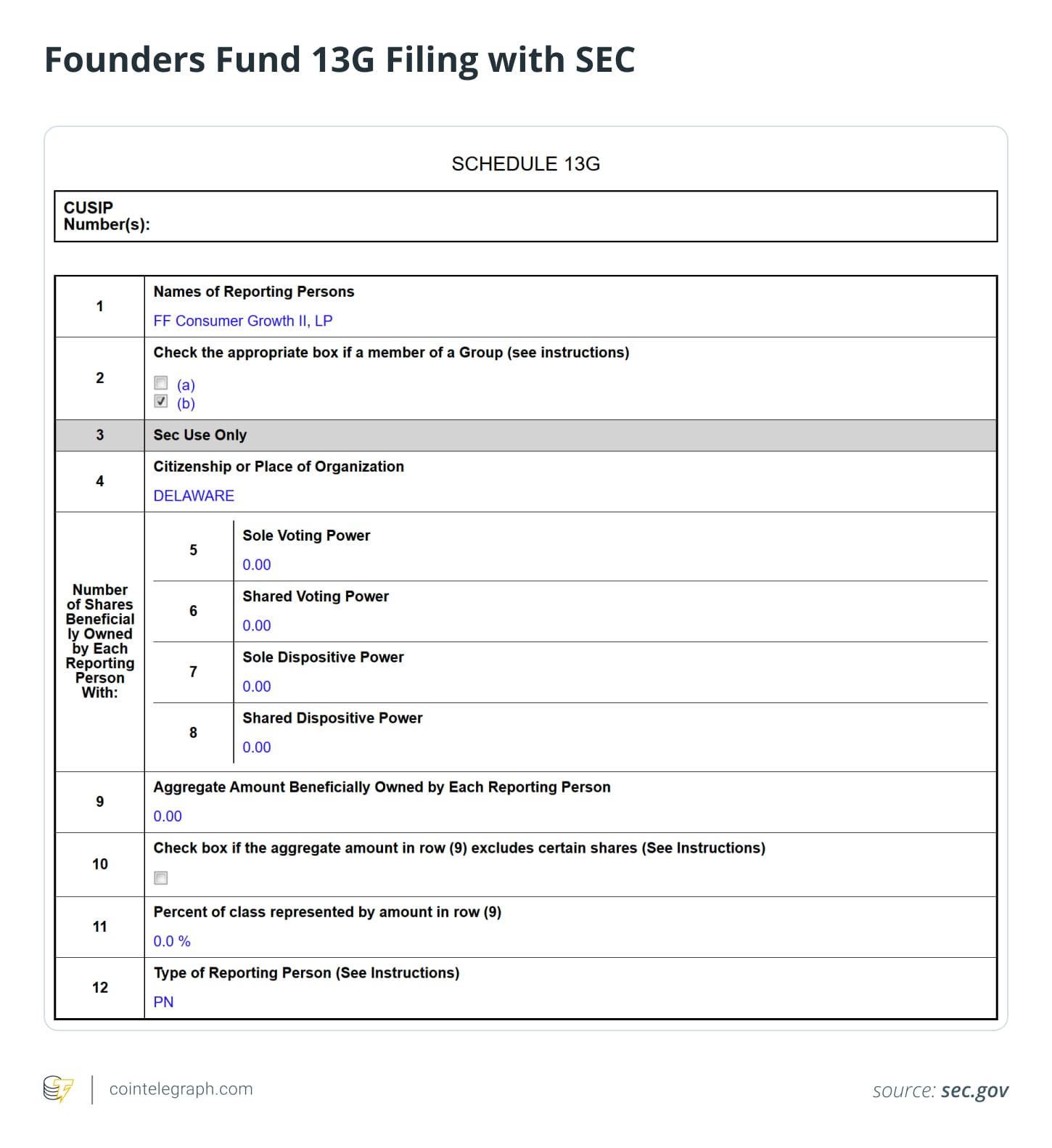

Вскоре после этого Founders Fund сократил долю в ETHZilla до нуля и полностью вышел из позиции к концу 2025 года, следует из материалов SEC.

Что означает выход по Schedule 13G — и что он не объясняет

Форма Schedule 13G обычно используется для пассивных инвестиций. Поправка с указанием нулевого количества акций означает, что податель больше не владеет пакетом, достигающим порога раскрытия.

При этом такие документы не раскрывают мотивы: из них нельзя понять, был ли выход связан с обычной ребалансировкой, снижением риска, оценкой компании или сомнениями в самой модели «эфирного» казначейства.

Тем не менее, время выхода важно: полная продажа доли Founders Fund произошла вскоре после частичной ликвидации ETH со стороны ETHZilla и на фоне растущего давления на схожие стратегии с упором на Ether.

Bitcoin- и Ether-казначейства: «хранить» против многоуровневой сложности

Сравнения с казначейскими стратегиями в Bitcoin (BTC) неизбежны, но у Ether есть дополнительные уровни сложности, которых чаще всего нет в моделях с Bitcoin.

Более высокая волатильность, усиленная заемными средствами

Ether нередко более волатилен, чем Bitcoin, поскольку он одновременно выступает активом и «топливом» программируемой блокчейн-платформы. Когда публичная компания добавляет конвертируемый долг или другое плечо, просадки могут привести к вынужденным продажам.

Погоня за доходностью добавляет новые риски

Компании с Bitcoin-казначейством обычно придерживаются модели «купить и держать». В случае Ether акцент часто делается на стейкинг или DeFi-доходность, но это повышает риски:

- уязвимости и ошибки смарт-контрактов

- штрафы slashing или простой валидаторов

- периоды блокировки ликвидности

- риски контрагентов и протоколов

То, что обещает большую доходность, одновременно усложняет операционную модель и повышает системные уязвимости.

Сложнее «история» для рынка и восприятие

Bitcoin выигрывает от нарратива «цифрового золота» и идеи сохранения стоимости. Ether — это динамичная экосистема с обновлениями сети, меняющейся экономикой комиссий, регуляторной неопределенностью и конкуренцией со стороны других блокчейнов. Из-за этого рынку сложнее оценивать подобную стратегию.

Разные реакции компаний-накопителей ETH

Не все компании, выбравшие Ether-казначейство, отреагировали на спад одинаково.

Одни продолжили накапливать ETH, рассчитывая, что долгосрочный рост сети и полезность Ether перекроют краткосрочную волатильность. Другие, наоборот, распродали значительную часть или все запасы, зафиксировав существенные потери.

Это расхождение показывает, что модель Ether-казначейства не обязательно обречена сама по себе: устойчивость зависит от уровня плеча, контроля рисков и способности переживать рыночные циклы.

Риски структуры капитала в волатильных активах

Конвертируемый долг может усиливать потенциальную прибыль в бычьем рынке, обеспечивая относительно недорогое плечо для покупки дополнительных активов и увеличивая эффект роста цен.

Когда акции торгуются с премией к стоимости чистых активов, компании проще привлекать капитал через выпуск акций или конвертируемых инструментов, наращивая резервы и усиливая потенциальный апсайд.

Но в падении этот механизм может развернуться в обратную сторону:

- снижается стоимость чистых активов

- падает цена акций

- рефинансирование дорожает

- возникает необходимость продавать активы

В такой среде даже долгосрочные держатели крупных портфелей ETH могут сокращать позиции, чтобы ограничить риски дальнейшего падения.

Альтернативы и «более чистая» экспозиция

Сегодня у институциональных инвесторов больше прямых способов получить экспозицию к Ether, чем в прошлые циклы: решения для безопасного хранения, регулируемые спотовые ETF, продукты со стейкингом и развитые деривативы. Эти варианты могут снижать специфические риски конкретной компании — операционные, управленческие и связанные с исполнением.

Инвестиции через акции компании с заемным крипто-казначейством добавляют слой неопределенности: решения менеджмента, стратегия финансирования и рефинансирования, корпоративное управление и распределение капитала могут заметно влиять на результат помимо динамики самого актива.

Founders Fund исторически ориентирован на венчурные инвестиции в быстрорастущие операционные компании. Инструмент, основанный на балансе с заемной криптопозицией, может хуже соответствовать такой стратегии и профилю риска — что и подчеркивает полный выход фонда из ETHZilla на фоне рыночного давления.

Источник: SEC (документы EDGAR).