ЕС усилит налоговую прозрачность криптотранзакций: как заработают правила DAC8 с 2026 года

Ключевые моменты

- Новые правила ЕС по криптоотчетности не вводят отдельный «криптоналог», а расширяют прозрачность: данные о сделках будут передаваться и обмениваться между странами союза.

- Основная обязанность по отчетности ложится на поставщиков криптосервисов: им придется собирать сведения о личности пользователя, его налоговом резидентстве и операциях в едином формате.

- Информация, которую предоставят платформы, будет автоматически обмениваться между налоговыми органами стран ЕС, что сократит «пробелы» при трансграничных операциях пользователей.

- Система согласована с глобальным стандартом ОЭСР по отчетности по криптоактивам, что упрощает совместимость с правилами за пределами ЕС.

Евросоюз намерен заметно усилить контроль за криптовалютными операциями в налоговых целях. С 1 января 2026 года обновленные требования обяжут криптоплатформы, работающие в ЕС или обслуживающие пользователей из ЕС, передавать налоговым органам подробные данные о клиентах и их транзакциях. Таким образом, цифровые активы по уровню прозрачности приблизят к привычным финансовым инструментам.

Ключевой документ, который запускает изменения, — Директива Совета (EU) 2023/2226, известная как DAC8. Она расширяет действующий в ЕС механизм автоматического обмена налоговой информацией и включает в него криптоактивы. Вместе с регулированием MiCA эта директива становится важной частью надзора за отраслью, но делает акцент именно на налогообложении и обмене данными.

Ниже — как будет устроена система отчетности, что должны будут делать платформы и как это отразится на пользователях после вступления правил в силу.

Зачем вводят DAC8: устранение разрыва между банками и блокчейном

Более десяти лет страны ЕС обмениваются финансовой налоговой информацией в автоматическом режиме в рамках директивы о административном сотрудничестве (DAC). Предыдущие версии охватывали банковские счета, инвестиционные доходы и некоторые цифровые платформы, но криптосделки в основном оставались вне регулярной отчетности.

По мере роста популярности криптовалют в Европе такая «лазейка» стала восприниматься как потенциальный инструмент уклонения от налогов. Регуляторы сочли нелогичным исключать криптоактивы только из-за их технологической природы.

DAC8 должна закрыть этот пробел: криптоактивы формально включают в систему налоговой прозрачности, а данные о транзакциях будут собираться, передаваться и обмениваться между странами по логике, близкой к традиционным финансам. В Еврокомиссии подчеркивали, что криптоиндустрия не должна иметь особых исключений в части налогового контроля.

Согласование со стандартом ОЭСР CARF

DAC8 построена на базе рамочного стандарта ОЭСР по отчетности по криптоактивам (CARF), запущенного в 2023 году. Он задает единые принципы: какие криптоактивы подлежат отчетности, кто именно должен отчитываться и какие данные о пользователях и сделках необходимо собирать.

Использование модели CARF помогает унифицировать подход и упрощает обмен информацией с неевропейскими юрисдикциями, которые внедрят сопоставимые правила.

Знаете ли вы? До появления специализированных требований по криптоотчетности ряд налоговых ведомств в ЕС опирался на блокчейн-аналитику вместо формальной отчетности, из-за чего оценки активности на рынке могли сильно расходиться.

На кого и на что распространяется DAC8

В центре директивы — поставщики услуг с криптоактивами (CASP), работающие в ЕС. В их число входят централизованные биржи, брокеры, кастодиальные кошельки и другие посредники. Правила охватывают широкий спектр активов: большинство криптовалют, стейблкоины, токенизированные активы и некоторые NFT, если по сути они используются как инвестиционные инструменты, а не как коллекционные предметы. Приоритет — на переносимости и инвестиционном назначении, а не на ярлыках.

Требования касаются не только компаний внутри ЕС: поставщикам из третьих стран, обслуживающим пользователей из ЕС, также может потребоваться соблюдение правил, что делает механизм фактически экстерриториальным.

Сроки внедрения

Директиву приняли в октябре 2023 года. Страны ЕС должны были перенести ее нормы в национальное законодательство до 31 декабря 2025 года, а применять — с 1 января 2026 года. В начале 2026 года в некоторых государствах фиксировались задержки с имплементацией, однако ЕС рассчитывает на полноценное исполнение.

Ключевые даты:

- Сбор данных платформами стартовал 1 января 2026 года.

- Первую отчетность по операциям за 2026 год планируется подавать в 2027 году — обычно в течение девяти месяцев после окончания года.

- После этого налоговые органы будут ежегодно автоматически обмениваться данными с другими странами ЕС.

Еврокомиссия дает понять, что ожидает своевременного и полного внедрения. Отдельные страны уже получали официальные уведомления из-за задержек, что подчеркивает: исполнение будет обязательным.

Знаете ли вы? На ранних этапах обсуждений спорили, можно ли вообще распространить отчетность на некастодиальные кошельки, что показало сложность регулирования децентрализованного владения.

Что должны будут делать платформы

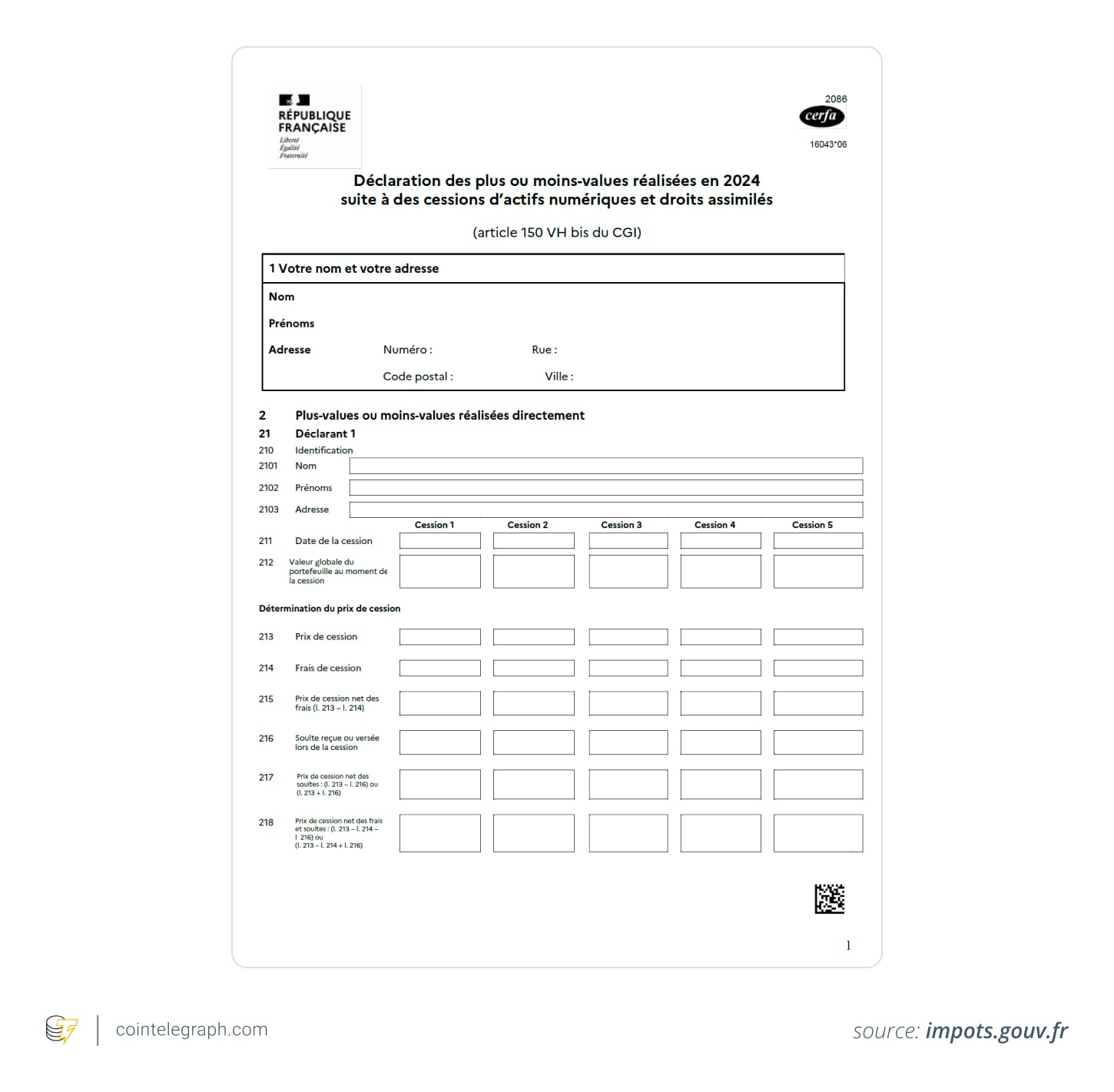

По DAC8 CASP обязаны проводить расширенную проверку и передавать местному налоговому органу детализированные сведения. Среди них — данные пользователя: имя и фамилия, адрес, налоговое резидентство, а также налоговый идентификатор (TIN), если он есть.

По операциям потребуется сообщать, в частности:

- виды транзакций (продажи, обмены, переводы);

- валовую выручку от отчуждения активов;

- даты и стоимость операций.

Далее эти сведения будут автоматически распределяться между налоговыми органами стран ЕС. То есть страна резидентства пользователя получит данные, даже если сама платформа зарегистрирована в другом государстве.

Для компаний это превращает налоговую отчетность по криптооперациям в регулярную и стандартизированную обязанность, по структуре ближе к финансовой отчетности, чем к разовым раскрытиям.

Как это повлияет на пользователей

Главное изменение для владельцев криптоактивов — рост прозрачности для налоговых органов: государства смогут видеть операции, проведенные на платформах, подпадающих под отчетность.

Это может привести к следующему:

- при открытии или обновлении аккаунта чаще будут запрашивать данные о налоговом резидентстве и документы/идентификаторы;

- налоговым станет проще сопоставлять криптоактивность с доходами, указанными в декларациях;

- несоответствия между отчетными данными и поданными декларациями будут выявляться быстрее.

При этом DAC8 не вводит новые налоги и не унифицирует ставки по всему ЕС: налоговая политика остается в компетенции отдельных стран, а директива посвящена обмену информацией. Несмотря на автоматизацию передачи данных между ведомствами, пользователи по-прежнему должны самостоятельно отражать криптооперации в национальной налоговой отчетности.

Сложности соблюдения для бизнеса

Внедрение DAC8 потребует от платформ существенных доработок: точного учета транзакций, проверки налогового резидентства и безопасного хранения данных. Небольшим игрокам может быть особенно трудно выполнить эти требования одновременно с нормами MiCA и правилами по противодействию отмыванию денег.

За нарушения предусмотрены санкции, включая штрафы за просрочку, неполные или отсутствующие отчеты. Некоторые компании отмечают, что издержки на соответствие требованиям могут влиять на выбор юрисдикции для работы.

У пользователей также может возникать путаница между DAC8 и MiCA: первая отвечает за «закулисную» налоговую прозрачность и обмен данными, вторая — за лицензирование, защиту инвесторов и правила поведения на рынке.

Эти режимы дополняют друг друга: DAC8 обеспечивает движение налоговых данных, когда услуги оказываются, а MiCA определяет, кто и на каких условиях может работать на рынке. Вместе они формируют более полный контур надзора за криптоэкономикой.

Некоторые вопросы пока остаются открытыми — например, как учитывать DeFi, где может не быть центрального посредника, способного отчитываться. Правозащитники также выражают опасения из-за масштабного сбора и обмена данными, хотя в ЕС указывают, что продолжают действовать GDPR и другие нормы защиты информации. Практика покажет, как эти гарантии будут работать.

Знаете ли вы? Похожие модели криптоотчетности рассматривают и в странах Азиатско-Тихоокеанского региона и Латинской Америки — возможно, такой подход станет глобальным стандартом, а не региональной особенностью.

DAC8 в более широком контексте

DAC8 — часть общемирового тренда интеграции криптоактивов в массовые финансы. Государства все чаще рассматривают крипторынок как элемент финансовой системы, а не как параллельную «серую» экономику.

Ставка на стандарты ОЭСР и на трансграничный обмен данными подчеркивает: от криптоактивов будут требовать прозрачности на уровне традиционных инструментов. Для пользователей и платформ в Европе период ограниченного формального налогового контроля фактически подходит к концу.

Источник: Council Directive (EU) 2023/2226 (DAC8), Европейская комиссия, ОЭСР (Crypto-Asset Reporting Framework, CARF).