Как африканцы используют стейблкоины для борьбы с инфляцией

Основные моменты:

- Стейблкоины стали обычным инструментом для сбережений, платежей и торговли в Найроби и Лагосе.

- Инфляция, колебания валютных курсов и высокие затраты на денежные переводы способствуют их распространению.

- Связь с мобильными деньгами делает стейблкоины привычными и практичными.

- Остаются риски, связанные с резервами, мошенничеством и изменениями регулирования.

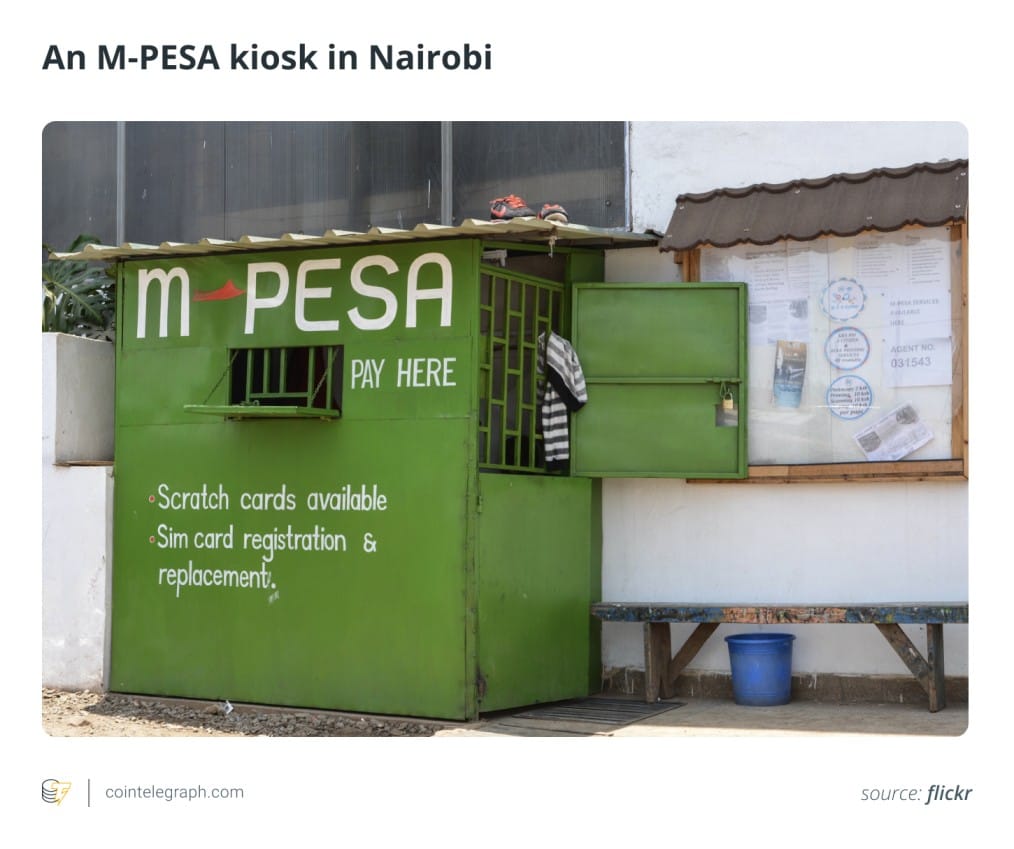

Во вторник утром в Найроби Амина выставляет счет клиенту в Берлине. К обеду USDC уже в её кошельке, и в течение нескольких минут она обналичивает средства через M-Pesa. То, что раньше казалось экспериментом, теперь стало рутиной благодаря таким сервисам, как Kotani Pay, связывающим стейблкоины с мобильными деньгами.

В Лагосе Чинеду управляет небольшим магазином и хранит свои оборотные средства в Tether’s USDt. Владение "цифровыми долларами" позволяет ему пополнять запасы импортных товаров, не теряя на волатильности найры.

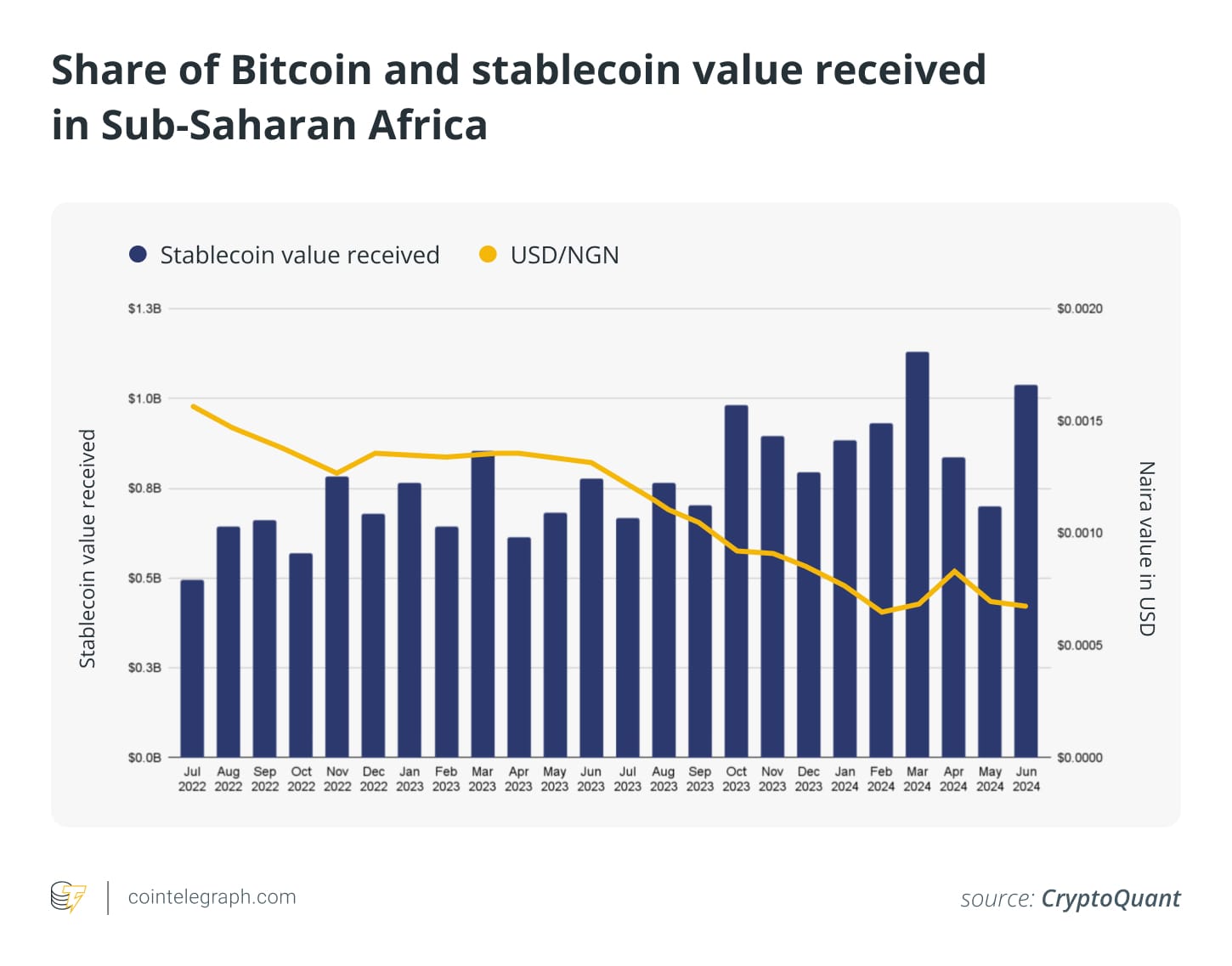

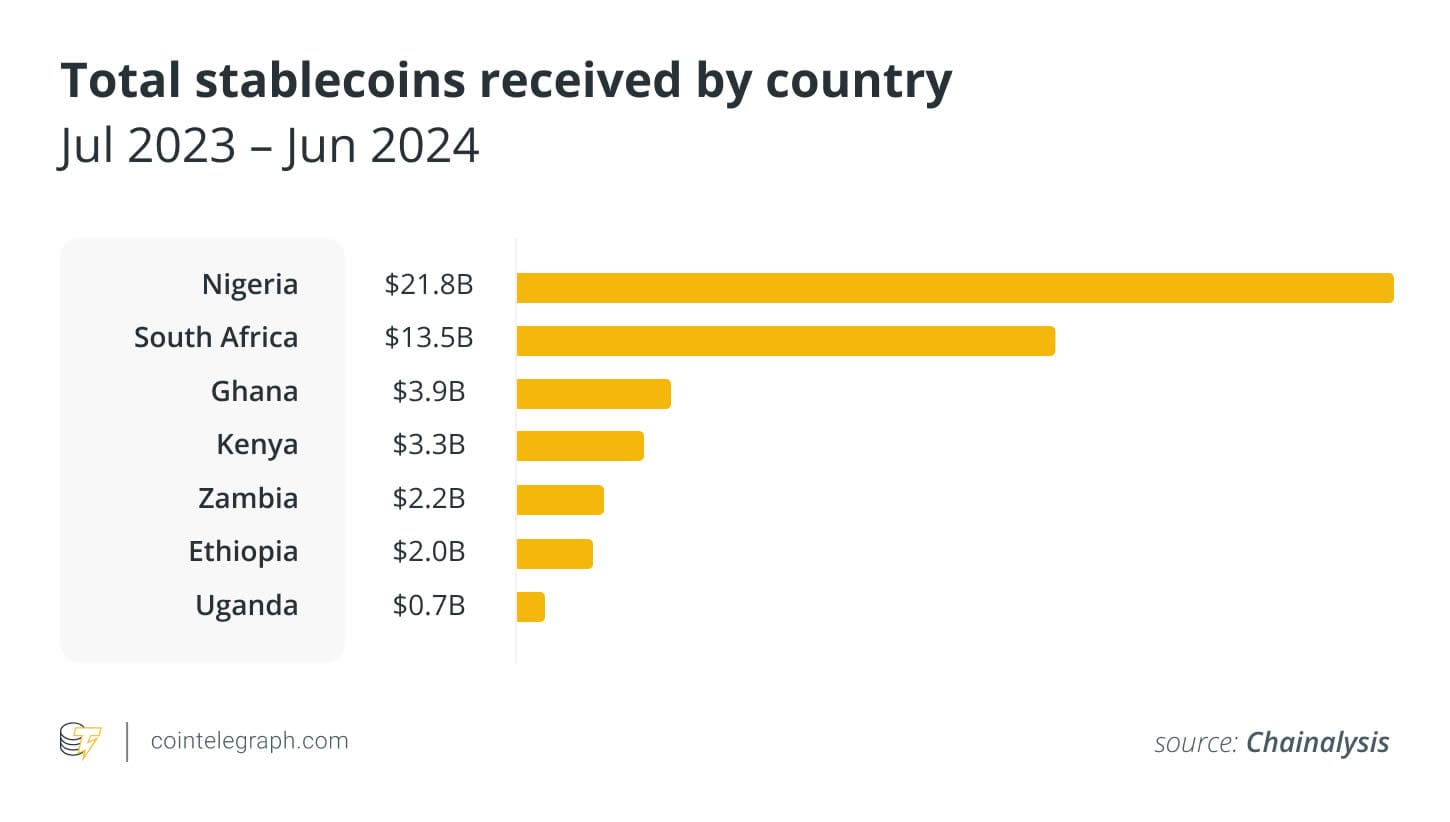

Это вовсе не исключение. С июля 2023 по июнь 2024 года только в Нигерии было обработано почти $22 миллиарда транзакций со стейблкоинами — это наибольший объем в странах к югу от Сахары.

Причина — экономическая. Отправка денег в регион через традиционные каналы перевода все еще стоит в среднем 8,45% (3 квартал 2024), тогда как цифровые операторы снизили сборы ближе к 4%.

Добавьте превращение в стейблкоин и надежный вариант обналичивания, и экономия становится еще значительнее, особенно на переводах от $200 до $1000, которые поддерживают семьи и малый бизнес.

Затраты различаются по рынкам, но принцип тот же: для миллионов людей, страдающих от инфляции, валютного контроля и высоких затрат на переводы, стейблкоины предоставляют способ сберечь ценность и перевести деньги, имея лишь телефон.

Макроэкономическое давление: инфляция, валютные риски и трудности с переводами

Кризис стоимости жизни в Нигерии не исчез. Инфляция снизилась с рекордных уровней начала 2025 года, но остается высокой: индекс потребительских цен в июле 2025 составляет 21,88%, значительно выше цели, что стабильно подрывает покупательную способность.

Валютные реформы начиная с 2023 года, включая многочисленные девальвации и переход к более рыночной валютной системе, лишь увеличили краткосрочную волатильность для домохозяйств и импортеров, которые оценивают свои необходимые товары в долларах.

Картина в Кении мягче, но следует той же модели. Инфляция поднялась до 4,5% в августе 2025 года, чему способствовал рост цен на продукты питания и транспорт, тогда как колебания шилинга поддерживали высокий спрос на доллары среди трейдеров.

В дополнение ко всему этому — самый дорогой коридор для переводов в мире. Отчеты Всемирного банка о ценах на переводы показывают, что в странах к югу от Сахары средняя стоимость в 3 квартале 2024 года составляет 8,45%, что значительно превышает целевой уровень ООН в 3% и выше глобального среднего уровня в 6%.

Для семей, отправляющих от $200 до $500, эти затраты могут стать разницей между своевременной оплатой аренды и задолженностью.

Эти давления объясняют, почему стейблкоины стали практичным решением для фрилансеров, трейдеров и малого бизнеса от Найроби до Лагоса.

Знаете ли вы? Диаспора Нигерии отправила на родину около $19,5 миллиарда в 2023 году — примерно 35% от всех переводов в страны к югу от Сахары.

Почему стейблкоины? Практическая экономика

Для людей, зарабатывающих через границы или сберегающих в слабых местных валютах, стейблкоины выступают "цифровыми долларами" с двумя очевидными преимуществами: переводы доступны круглосуточно, и комиссии часто ниже, чем у традиционных денежных сервисов (особенно для трансграничных платежей).

Эта смесь скорости и доступности объясняет их значительное распространение на развивающихся рынках.

В странах к югу от Сахары это уже видно на месте. Данные Chainalysis показывают, что стейблкоины сейчас составляют основную часть повседневной криптоактивности.

В одной лишь Нигерии операции менее чем на $1 миллион были преимущественно в стейблкоинах, составляя почти $3 миллиарда в 1 квартале 2024 года. По всему региону стейблкоины составляют примерно 40%-43% от общего объема криптовалюты.

Тетер (USDT) и USDC остаются основными вариантами. На грани, где стоимость определяет поведение, Tron стал предпочитаемой сетью для перемещения USDT; к середине 2025 года он нес наибольшую часть предложения USDT. Логика проста: люди следуют за самым дешевым и надежным вариантом.

Как это работает на местах

Операции входа/выхода и P2P

В Кении и Нигерии большинство людей получают USDT или USDC через микс регулируемых финтех-компаний и P2P (одноранговых) площадок, а затем обналичивают или вводят деньги через банки или мобильные деньги.

Yellow Card, активная в около 20 странах Африки, проводит большинство переводов в USDT. Ее сервис Yellow Pay связывает пользователей через границы и поддерживает местные обналичивания, включая мобильные деньги. Сегодня стейблкоины составляют 99% бизнеса Yellow Card.

Мосты мобильных денег

В Восточной Африке основой являются M-Pesa и другие мобильные кошельки. Kotani Pay предоставляет услуги конверсии, которые позволяют партнерам рассчитываться в стейблкоинах и платить напрямую через M-Pesa.

Пилотный проект Mercy Corps в Кении использовал Kotani для тестирования сбережений в USDC на M-Pesa. Процесс прост: получение в USDC, конвертация в шиллинги и расходы через тот же кошелек, который люди уже используют.

Финтех масштабируется

Некоторые компании делают криптовалютный слой невидимым. Например, Chipper Cash использует USDC за кулисами для мгновенного перемещения долларов по своей сети. Она также начала использовать технологию Ripple для доставки средств в девять африканских рынков. Для клиентов это выглядит как более быстрая и дешевая версия привычного кошелька.

Повседневные случаи использования

- Сбережения: Конвертация небольших сумм в цифровые доллары для защиты от инфляции.

- Зарплаты и фриланс: Фрилансеры и создатели часто получают оплату в USDC, конвертируя только необходимое в местную валюту.

- Торговля и инвентарь: Малые и средние предприятия рассчитываются и платят поставщикам в стейблкоинах; Yellow Card называет бизнес-платежи одним из своих самых быстрорастущих сегментов.

- Переводы: Переводы стейблкоинов с локальными опциями наличных обналичиваний часто превосходят традиционные сервисы денежных переводов, особенно на переводы от $200 до $1000.

Мобильные деньги уже везде, с более чем 2 миллиардами зарегистрированных счетов по всему миру. Страны к югу от Сахары находятся в центре этой тенденции.

Регулирование и изменения политики

Нигерия

Регуляторная позиция в последние годы резко изменилась — от запрета к осторожному разрешению, а затем к более строгому контролю.

В декабре 2023 года Центральный банк Нигерии снял запрет на работу с банками и разрешил банкам открывать счета для провайдеров услуг с виртуальными активами (VASPs).

Но в 2024 году ситуация изменилась снова: власти начали борьбу с наирами и платформами P2P и Binance, задерживая руководителей, останавливая пары с наирой и предупреждая о дополнительных правилах против незаконной торговли.

Случаи и споры продолжаются в 2025 году. Между тем, Комиссия по ценным бумагам и биржам Нигерии обновила свою криптовалютную структуру в январе 2025 года, и новый Закон об инвестициях и ценных бумагах (ISA 2025) теперь законодательно уточняет обязанности по регистрации для компаний, работающих с цифровыми активами. Ожидаются более строгие требования по лицензированию, раскрытию информации и маркетингу.

Кения

Финансовый акт 2023 года ввел налог на цифровые активы в размере 3%, поддержанный Верховным судом в конце 2024 года.

Однако политика изменилась снова в середине 2025 года. Финансовый акт 2025 года отменил налог и заменил его акцизным сбором в 10% на комиссии, взимаемые провайдерами виртуальных активов. Теперь пользователи и операторы должны учитывать акцизы, НДС/ДСТ и обязательства по отчетности.

В конечном итоге, рамочные условия быстро меняются. Всегда проверяйте последние местные руководства перед выбором провайдера.

Знаете ли вы? Примерно один из шести кенийских взрослых не имеет формального финансового счета. По состоянию на 2021 год, формальная финансовая инклюзия достигла 83,7%, что означает, что 11,6% взрослых остаются полностью исключенными как из формальных, так и из неформальных финансовых услуг.

Риски

Стейблкоины могут решать проблемы скорости и стоимости, но они несут собственные риски, которые делятся на три основные категории.

Пег и контрагент

Стейблкоины надежны настолько, насколько надежны их резервы и управление ими. Анализы Банка международных расчетов и Международного валютного фонда предупреждают, что быстрый рост может вызвать проблемы финансовой стабильности, от принудительных продаж резервных активов до "долларизации", подрывающей местный монетарный контроль.

Случай с потерей привязки USDC в марте 2023 года показал, как быстро могут распространяться шоки доверия. Независимые проверки также отмечают проблемы с прозрачностью и концентрацией эмитентов как постоянные угрозы.

Операционные риски

На местах повседневные риски включают в себя мошенничество P2P, кражу кошельков, сбои в мостах и трудности с обналичиванием.

Регуляторные действия могут усугубить ситуацию. Борьба Нигерии в 2024-2025 годах заморозила счета и заблокировала балансы за ночь, что показывает, насколько быстро может исчезнуть доступ.

Политические риски

На системном уровне сильная зависимость от стейблкоинов, привязанных к доллару, может ускорить неформальную долларизацию и сместить платежи за пределы регулируемых банковских каналов. В ответ политики призывают к более строгим лицензиям, более жестким стандартам резервирования и более открытому раскрытию информации от эмитентов.

Знаете ли вы? На саммите по стейблкоинам 2025 года в Лагосе генеральный директор SEC Emomotimi Agama заявил: "Нигерия открыта для бизнеса со стейблкоинами, но на условиях, которые защищают наши рынки и расширяют права нигерийцев."

Что дальше для стейблкоинов в Африке?

Стейблкоины не решат проблемы инфляции или валютной политики, но они уже делают сбережения, получение заработной платы и отправку денег через границу более дешевыми и быстрыми для многих в Найроби, Лагосе и за их пределами. Их интеграция с мобильными деньгами делает их практичными.

Компании рассматривают стейблкоины как инструменты для повседневного использования, в то время как регуляторы обеспокоены долларизацией и финансовой стабильностью. Баланс между этими силами определит дальнейшее развитие.

На местах безопасный подход прост: сохраняйте низкие затраты, доверяйте надежным провайдерам и будьте в курсе изменений правил.

В будущем, вероятно, будут более жесткие требования к раскрытию информации, более строгое лицензирование и больше услуг "крипто в фоновом режиме", где пользователи не видят токены, а просто наблюдают за мгновенным и менее затратным движением стоимости.

Это статья не содержит инвестиционных советов или рекомендаций. Каждый инвестиционный и торговый шаг сопряжен с рисками, читайте и проводите собственное исследование перед принятием решения.