Как сделать реальные активы на блокчейне законными в США

Основной преградой для реальных активов (RWA) является скорее взаимодействие с регуляторами, чем технологии; эта ситуация начала меняться в США, заявил Эшли Эберсол, главный юрисконсульт компании Sologenic.

Эберсол начал работать в Комиссии по ценным бумагам и биржам (SEC) в начале 2015 года и возглавлял рабочие группы, занимающиеся криптовалютами и применением законов о ценных бумагах к активам на блокчейне.

В 2017 году регулятор выпустил доклад о DAO, где закрепил свою юрисдикцию над токенами, которые могут считаться ценными бумагами. После этого был принят подход, основанный на исполнении, который оставил мало пространства для регулярного диалога с индустрией.

«После доклада про DAO следовала политика выполнения, и так продолжалось еще два года. Я ожидал большего перехода к формированию политики, пока был там, но этого не произошло», — сказал он dc.finance.

Эберсол отметил, что ситуация ухудшилась после его ухода из агентства, незадолго до того, как в апреле 2021 года на пост вступил Гэри Генслер. Из частной практики он продолжал взаимодействовать с SEC, пока сотрудников не демотивировали от общения с крипто-компаниями.

Ухудшение коммуникации существенно усложнило компаниям создание законных продуктов RWA и затормозило развитие моделей ценных бумаг на блокчейне, которые сейчас переходят в стадию производства.

Как законно интегрировать RWA на практике

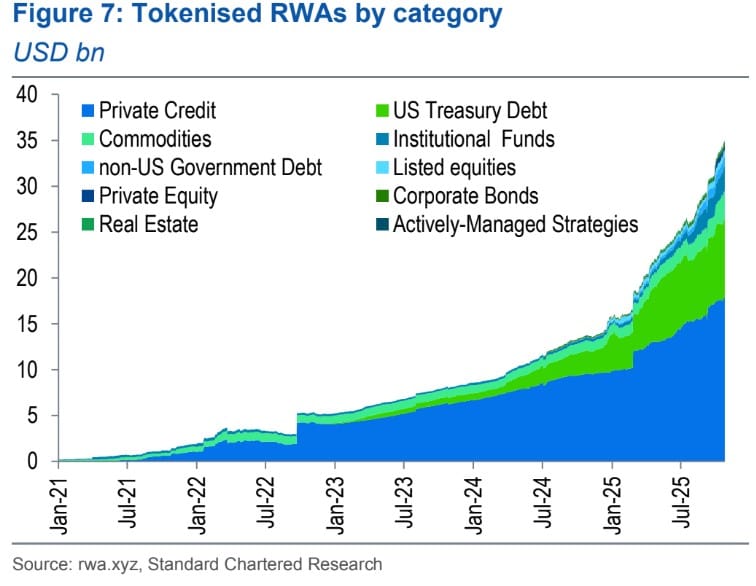

Рынок токенизированных реальных активов быстро растет. Standard Chartered прогнозирует, что к 2028 году стоимость не стейблкоиновых RWAs может достигнуть 2 триллионов долларов, благодаря миграции традиционных финансовых инструментов на блокчейны.

Крупные финансовые институты адаптируются к этим изменениям. Сообщается, что BlackRock исследует токенизацию для модернизации инфраструктуры фондов, а JPMorgan запустил токенизированные денежные продукты на Ethereum.

«Есть правильный способ проводить законную токенизацию и выпускать токенизированные активы. Это абсолютно выполнимо», — сказал Эберсол.

Одна из моделей, на которые он указал, подразумевает использование акций токенов, которые функционируют аналогично депозитарным распискам. Когда пользователь покупает токен, соответствующая акция приобретается и хранится у регулируемого расчетного брокера, в то время как токен выпускается, чтобы представлять контрактные права на эту акцию.

«Вы владеете им. Он выпускается в момент покупки и отражает контрактные права на акцию, приобретенную одновременно», — сказал Эберсол.

«И вы получаете дивиденды и права голоса и все остальные преимущества, которые приходят с положением акционера, поскольку вы им являетесь.»

Эберсол отметил, что этот подход отличается от других токенизированных продуктов акций, которые предлагают лишь ценовую экспозицию без права собственности. В этих случаях токены акций функционируют как синтетические инструменты, отслеживающие цену актива без предоставления прав акционера или юридических претензий на основной актив.

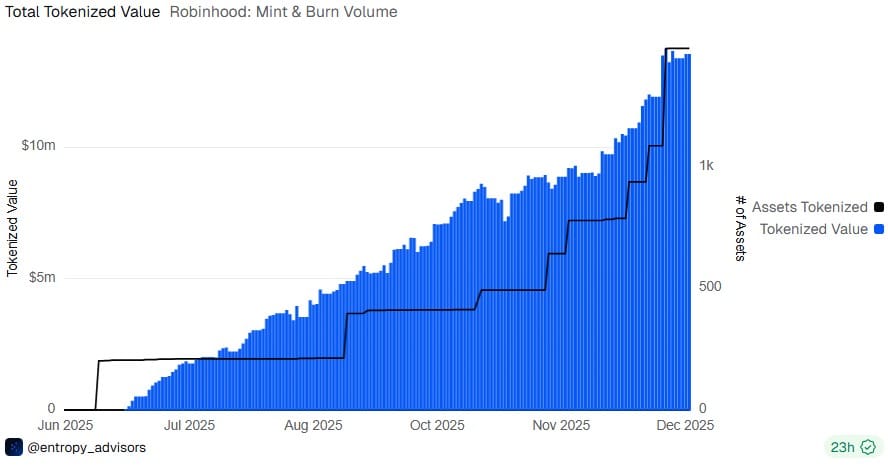

Это отличие остается актуальным и сегодня. В конце июля приложение Robinhood продвигало токенизированную экспозицию, связанную с компанией OpenAI. Частная компания публично отказалась от продукта и заявила, что любой перевод ее акций требует одобрения, которого не было получено.

Где токенизация RWA дает сбой

Интерес к токенизированным RWA растет, но Эберсол предупредил, что это не устраняет географические ограничения регулирования ценных бумаг. На практике многие инициативы RWA сталкиваются с правовыми и юрисдикционными ограничениями.

Законы о ценных бумагах остаются привязаны к юрисдикции, даже если блокчейн-инфраструктура не такова. Структура RWA, соответствующая требованиям США, не является автоматически совместимой с Европейским Союзом или азиатскими рынками, где действуют свои правила лицензирования, раскрытия и распределения.

«Самая сложная вещь, о которой мы слышим в проектах с токенизированным RWA — это лабиринт правовых требований, которые применяются к этим активам, если вы делаете их полностью законным способом», — сказал Эберсол. «Это верно в США, и становится еще сложнее на глобальной арене.»

Это фрагментация заставила многие платформы предлагать регионально ориентированные продукты. Предложение токенизации Robinhood ограничено пользователями ЕС. Оно позволяет торговать токенизированными американскими акциями и биржевыми продуктами, но не предоставляет права собственности на основные акции. Вместо этого токены отражают цены публично торгуемых ценных бумаг и регулируются как блокчейн-деривативы в рамках Директивы о рынках финансовых инструментов II (MiFID II).

Доходность — это еще одна область, где токенизация RWA часто сталкивается с юридическими трудностями. Эберсол отметил, что регуляторы проводят четкое различие между доходностью, генерируемой собственными действиями держателя — такими как участие в валидации транзакций, и доходностью, которая накапливается пассивно просто от владения токеном.

«Если вы покупаете актив с врожденной доходностью только из-за владения им, регуляторы все равно будут рассматривать это как признак ценной бумаги», — сказал он.

Это различие уже повлияло на решения по внедрению и продолжает влиять на то, как структурируются токенизированные продукты. Хотя взгляды на стейкинг и другие формы доходности изменились при нынешнем руководстве SEC, Эберсол отметил, что врожденная доходность продолжает оставаться чувствительным вопросом по текущему законодательству.

Регуляторный сдвиг в развитии RWA

Практический сдвиг для RWAs произошел за счет изменения подхода SEC к индустрии. В период, ориентированный на исполнение под руководством Gensler, когда сотрудников SEC призывали избегать контактов с крипто-компаниями, потенциальные эмитенты остались без эффективного пути к созданию законных блокчейн-продуктов, даже если они пытались работать в рамках существующего законодательства о ценных бумагах.

Эта позиция начала смягчаться, так как агентство сигнализирует о большей открытости к взаимодействию. Эберсол отметил недавние изменения в руководстве SEC, включая приход Пола Аткинса, как факторы, способствующие более благоприятному подходу к технологии блокчейна как инфраструктуре с потенциальными приложениями для рынков ценных бумаг, а не как к регуляторному риску по своей природе.

«Теперь SEC более активно взаимодействует с индустрией, говоря 'Приходите и расскажите нам, если вы пытаетесь сделать то, что мы пытаемся сделать, как бы вы это сделали?'», — сказал Эберсол.

В этой среде законные модели, такие как токенизированные акции, структурированные через регулируемые посредники и механизмы хранения, могут перейти от концепции к производству, даже несмотря на то, что юридические трудности все еще существуют в отношении трансграничного распределения и доходных продуктов, которые могут вызвать дополнительные обязательства по ценным бумагам.

Существующее законодательство о ценных бумагах продолжает регулировать RWAs, но отход от подхода только на основе выполнения, по мнению Эберсола, не исключает возможности появления более специализированных правил со временем, если регуляторы и рынок продолжат работать над оставшимися пробелами.