Как традиционные банки развивают новые модели стейблкоинов

Традиционные финансовые институты в США, Европе и Азии теперь активно занимаются стейблкоинами, так как неопределенности в регулировании снижаются.

Платежные компании, такие как PayPal, Mastercard и Visa, либо запускают собственные стейблкоины, либо интегрируют их в свои платежные системы, либо создают инфраструктуру для их поддержки.

Гонка не ограничивается корпорациями, но также распространяется и на банковскую сферу. В начале октября группа крупнейших международных банков, включая Goldman Sachs, Deutsche Bank, Bank of America, BNP Paribas и Citi, образовала консорциум для изучения выпуска цифровых денег с "резервной поддержкой" на публичных блокчейнах.

Разработка значительно ускорилась после того, как 18 июля президент США Дональд Трамп подписал закон Guiding and Establishing National Innovation for US Stablecoins (GENIUS). Различные компании отдают предпочтение различным моделям - от полностью обеспеченных розничных стейблкоинов до токенизированных депозитов и оптовых расчетных токенов.

Так разворачивается эта гонка.

Закон GENIUS запускает гонку стейблкоинов в США

До принятия закона GENIUS, основной путь для стейблкоинов в США вел через режим трастового чартерства в Нью-Йорке. PayPal воспользовался этим в августе 2023 года, выпустив PayPal USD (PYUSD) через Paxos, которая имеет лицензию Департамента финансовых услуг штата Нью-Йорк.

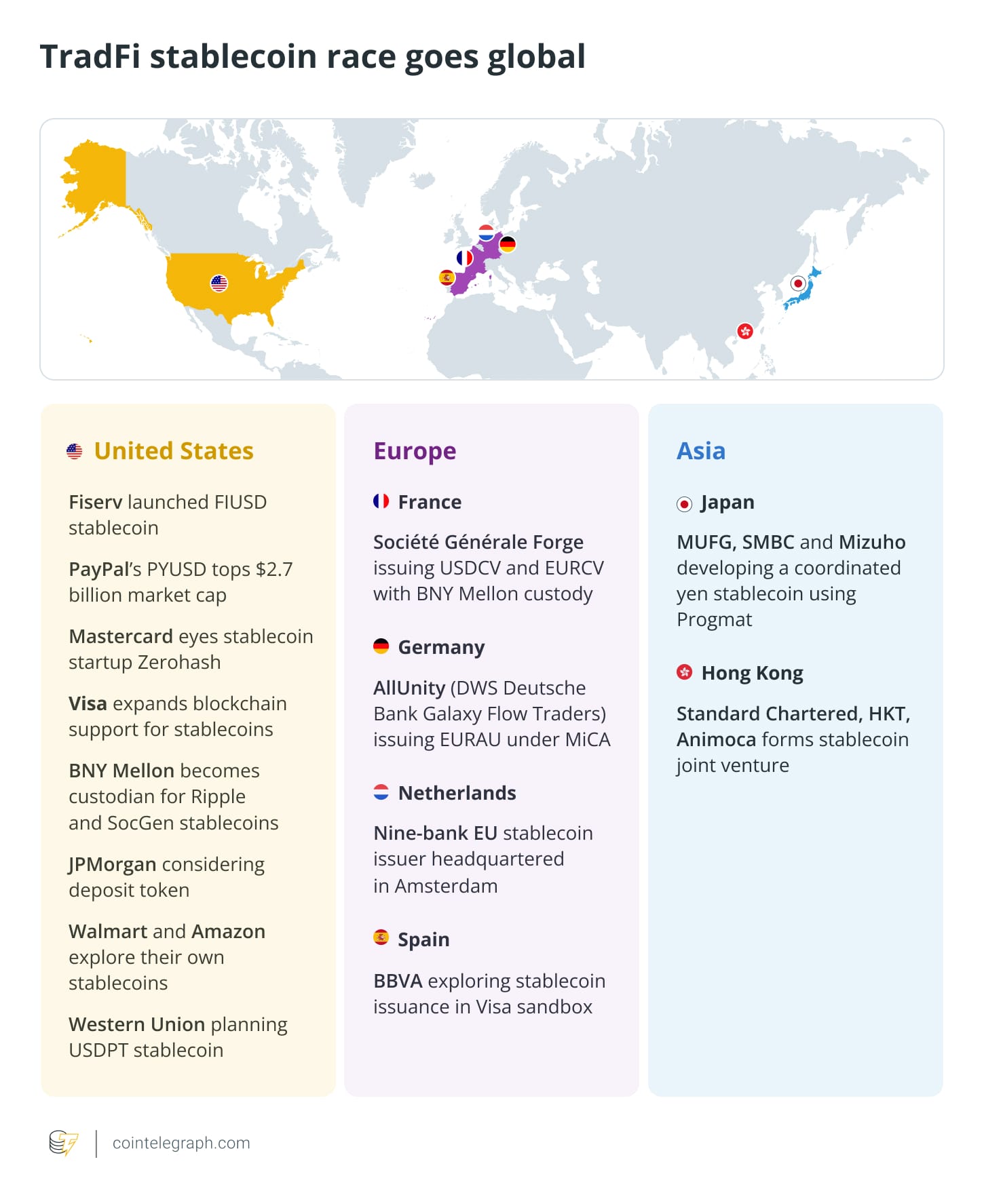

Компания из Висконсина Fiserv объявила о выпуске FIUSD в июне 2025 года и планирует интегрировать его в банковские и торговые расчетные системы к концу года, используя инфраструктуру Paxos и Circle. После подписания закона GENIUS Fiserv расширила свою стратегию работы со стейблкоинами в партнерстве с Банком Северной Дакоты на пилотный проект межбанковских расчетов "Roughrider Coin".

Mastercard присоединилась к глобальной сети адресации доллара Paxos в июне 2025 года, чтобы обеспечить возможность расчетов стейблкоинами через свои торговые и платежные каналы, расширяя поддержку для PYUSD, USDC и FIUSD. Visa начала осуществлять расчеты с использованием USDC на Ethereum в 2021 году и расширила это на Solana в 2023 году, позволяя таким процессорам, как Worldpay и Nuvei, проводить расчеты напрямую в стейблкоинах, а не через банковский перевод.

Банки-застраховщики и трастовые банки переместились в плоскость обслуживания активов. BNY Mellon теперь хранит стейблкоины, выпущенные Ripple и Société Générale.

Некоторые банки выбирают другие подходы. JPMorgan пилотирует свой депозитный токен JPMD на Base. Согласно блокчейн-подразделению JPMorgan, Kinexys, депозитные токены являются альтернативой стейблкоинам для расчетов наличными и платежей для его институциональных клиентов.

Крупные ритейлеры также исследуют возможности выпуска. Walmart и Amazon, как сообщается, оценивают возможность выпуска брендированных стейблкоинов. Между тем, процессор денежных переводов Western Union готовит USDPT на Solana для трансграничных переводов.

Закон GENIUS вступит в силу через 18 месяцев после публикации или через 120 дней после принятия окончательных правил.

MiCA в действии, но доллар США по-прежнему доминирует среди стейблкоинов

Евро-стейблкоины по-прежнему занимают лишь небольшую долю в мировом объеме стейблкоинов, большая часть ликвидности приходится на привязанные к доллару USDC и USDT. Это доминирование сложилось еще до принятия GENIUS. И с ростом активности финансовых гигантов США в экосистеме стейблкоинов оно, по всей видимости, только усилится.

"Без стратегического ответа, европейский суверенитет в области денежных средств и финансовая стабильность могут оказаться под угрозой", - предупредил Юрген Шафф, советник по платежам в Европейском центральном банке, в своем блоге.

Переход Европы к стейблкоинам формируется под влиянием регламента по рынку криптоактивов (MiCA), который вступил в силу для стейблкоинов в середине 2024 года. Регламент дает банкам и регулируемым финансовым компаниям возможность выпускать стейблкоины, номинированные в евро, и соответствующая активность в этой области резко возросла.

Во Франции цифровое подразделение Société Générale, SG-Forge, выпустило EURCV и USDCV, хранителем которых выступает BNY Mellon. Немецкая компания AllUnity, совместное предприятие DWS, Deutsche Bank, Galaxy и Flow Traders, выпустила EURAU и планирует расширять ее присутствие на различных блокчейнах.

Одно из крупнейших предприятий было начато группой из девяти европейских банков, работающих над созданием общей альтернативы. ING, UniCredit, KBC и DekaBank — среди участников, образовавших компанию в Нидерландах для выпуска евро-стейблкоина.

Запуск проекта ожидается в 2026 году и считается частью стремления блока к суверенитету в области платежей и снижению зависимости от инфраструктуры стейблкоинов, базирующейся в США.

Фрагментированная гонка стейблкоинов в Азии

Подход Азии к стейблкоинам развивается вдоль линий регионального регулирования, а не через трансграничную структуру, подобную MiCA.

Япония первой среди крупных экономик ввела режим регулирования стейблкоинов. Поправки к Закону об услугах платежей вступили в силу в июне 2023 года, создав правовую категорию для стейблкоинов, обеспеченных эмитентами и подлежащих полной выкупу по номиналу, которые могут быть выпущены банками, трастовыми компаниями или лицензированными операторами денежных переводов.

Мегабанки страны — Mitsubishi UFJ, Sumitomo Mitsui и Mizuho — работают над совместным выпуском стейблкоина, привязанного к иене, возможный запуск которого ожидается к концу финансового года, завершающегося 31 марта. Mitsubishi сообщила в пятницу, что выпуск ее стейблкоина был одобрен Агентством финансовых услуг.

Режим Гонконга вступил в силу в августе под управлением Валютного управления Гонконга. Несколько компаний выразили заинтересованность, но HKMA предостерегло, что большинство заявок будут отклонены. Китайские технологические гиганты также заинтересовались получением разрешения на выпуск стейблкоинов в Гонконге, но, как сообщается, приостановили свои планы из-за давления со стороны Пекина.

Одной из громких инициатив стало планируемое совместное предприятие с участием Standard Chartered Hong Kong, Hong Kong Telecom и Animoca Brands, которое намерено выпустить стейблкоин, привязанный к гонконгскому доллару, после получения лицензии.

Очищение имиджа стейблкоинов

Регуляторное внимание к стейблкоинам усилилось после краха Terra’s UST в 2022 году, который выявил системные риски алгоритмических механизмов привязки.

С вводом новых правил стейблкоины в основном определяются как активы, полностью обеспеченные наличными или краткосрочными ликвидными активами и подлежащие выкупу по номиналу. Это фактически исключает алгоритмические стейблкоины из числа лицензированных эмиссий, хотя они продолжают существовать в углах децентрализованного финансирования.

Более ясное регулирование открыло двери для участия традиционных финансовых организаций на рынке с централизованно управляемыми стейблкоинами и депозитными токенами, выпускаемыми банками. Эти инструменты интегрируются в существующие платежные сети, расчетные системы и корпоративные процессы.

В результате стейблкоины все больше выступают в роли операционной платежной и расчетной инфраструктуры для потребительских платежей, институциональных переводов и трансграничных транзакций.