Клиенты небольших банков переводят в Coinbase больше средств, чем возвращают — исследование

Компания KlariVis, анализирующая банковские данные, выяснила, что у 90% небольших банков из их выборки были клиенты, проводившие операции с Coinbase. В 53 банках, где удалось определить направление переводов, на каждый $1,00, возвращавшийся с биржи, приходилось $2,77, уходивших на биржу — это дало чистый отток депозитов на $78,3 млн за 13 месяцев.

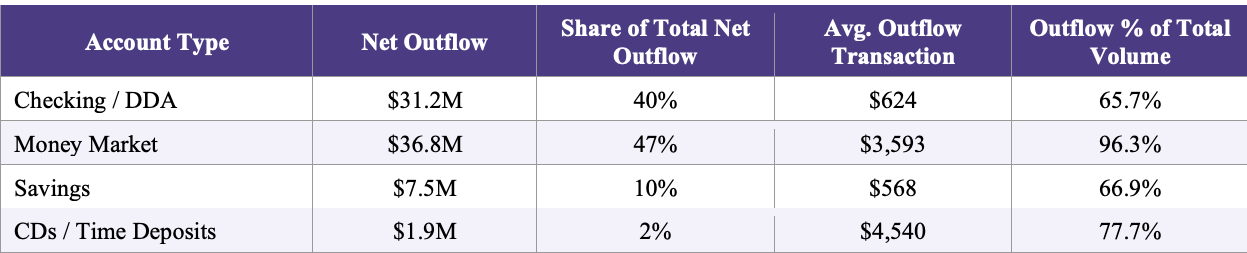

В исследовании рассмотрели 225 577 транзакций, связанных с Coinbase, в 92 небольших банках. Переводы оказались в основном сосредоточены на счетах денежного рынка: 96,3% идентифицируемого объема операций там представляли собой вывод средств из банков на биржу.

Федеральная резервная система США на своем сайте отмечает, что в целом к community banks относят банки, принадлежащие организациям с активами менее $10 млрд.

По оценке KlariVis, если выявленные в выборке закономерности характерны для страны в целом, аналогичная активность клиентов, связанная с переводами в Coinbase, может наблюдаться более чем у 3 500 из примерно 3 950 таких банков в США.

Объем депозитов 53 банков, по которым было доступно направление переводов, составлял от $185 млн до $4,5 млрд, при этом у меньших организаций относительная доля оттока была выше. В банках с депозитами менее $1 млрд 82–84% транзакций, связанных с Coinbase, отражали вывод средств, тогда как у банков с депозитами свыше $1 млрд — около 66–67%.

Совокупный отток по этим банкам достиг $122,4 млн при притоке $44,2 млн. Средний исходящий перевод составил $851, а входящий — $2 999, но такие поступления происходили заметно реже.

На счета денежного рынка пришлось $36,8 млн чистого оттока, при среднем размере перевода $3 593 — значительно больше, чем по операциям с текущими счетами.

В отчете также указано, что небольшие банки держат около $4,9 трлн депозитов и обеспечивают примерно 60% кредитов малому бизнесу на суммы до $1 млн, а также 80% кредитования сельского хозяйства. По мнению авторов, устойчивый переток депозитов может снизить доступность кредитов на местном уровне.

Опираясь на академические оценки, согласно которым небольшие банки сокращают кредитование примерно на $0,39 на каждый $1 снижения депозитов, KlariVis подсчитала, что чистый отток $78,3 млн может соответствовать снижению кредитного потенциала примерно на $30,5 млн.

Закон CLARITY застопорился из-за споров о доходности стейблкоинов

Публикация исследования совпала с обсуждением в США законопроекта CLARITY Act, который должен определить правила для рынков цифровых активов и ответить на вопрос, могут ли криптобиржи и посредники в сфере стейблкоинов предлагать доходность по средствам клиентов.

Хотя принятый в июле 2025 года GENIUS Act запрещает эмитентам стейблкоинов платить проценты, он не запрещает сторонним посредникам — например, Coinbase — предлагать доходность по балансам в стейблкоинах. Это стало одной из ключевых точек конфликта между банками и криптокомпаниями.

В августе банковские ассоциации во главе с Bank Policy Institute призвали законодателей закрыть, по их словам, «лазейку», предупреждая, что возможность косвенной доходности на биржах может ускорить отток депозитов, нарушить кредитные потоки и привести к перетоку до $6,6 трлн из традиционной банковской системы.

В прошлом месяце глава Bank of America Брайан Мойнихэн поддержал эту позицию, заявив, что стейблкоины с начислением процентов могут привлечь до $6 трлн из банковской системы США, ссылаясь на исследования, связанные с казначейством США.

Тем временем гендиректор Coinbase Брайан Армстронг выступает против ограничений на вознаграждения по стейблкоинам. В январе он отказался поддерживать одну из версий законопроекта, написав в X: «Мы предпочтем отсутствие закона плохому закону», среди претензий указав, что документ уберет доходность по стейблкоинам и защитит банки от конкуренции.

Сенатор США Берни Морено в среду заявил, что, по его мнению, CLARITY Act может продвинуться в Конгрессе к апрелю. На рынке прогнозов Polymarket вероятность того, что законопроект будет подписан в этом году, оценивается в 83%.