Коэффициент Bitcoin к золоту упал на 50% в 2025 году: причины

Коэффициент обмена биткоина на золото, который показывает, сколько унций золота нужно для покупки одного BTC, снизился до 20 унций за BTC, что примерно на 50% ниже, чем около 40 унций в декабре 2024 года. Это резкое изменение, скорее, отражает уникальную макроэкономическую ситуацию 2025 года, при которой золото было более успешным активом по сравнению с криптовалютой.

Ключевые моменты:

- Коэффициент BTC–золото снизился с 40 до 20 унций за BTC между декабрем 2024 и четвертым кварталом 2025 года.

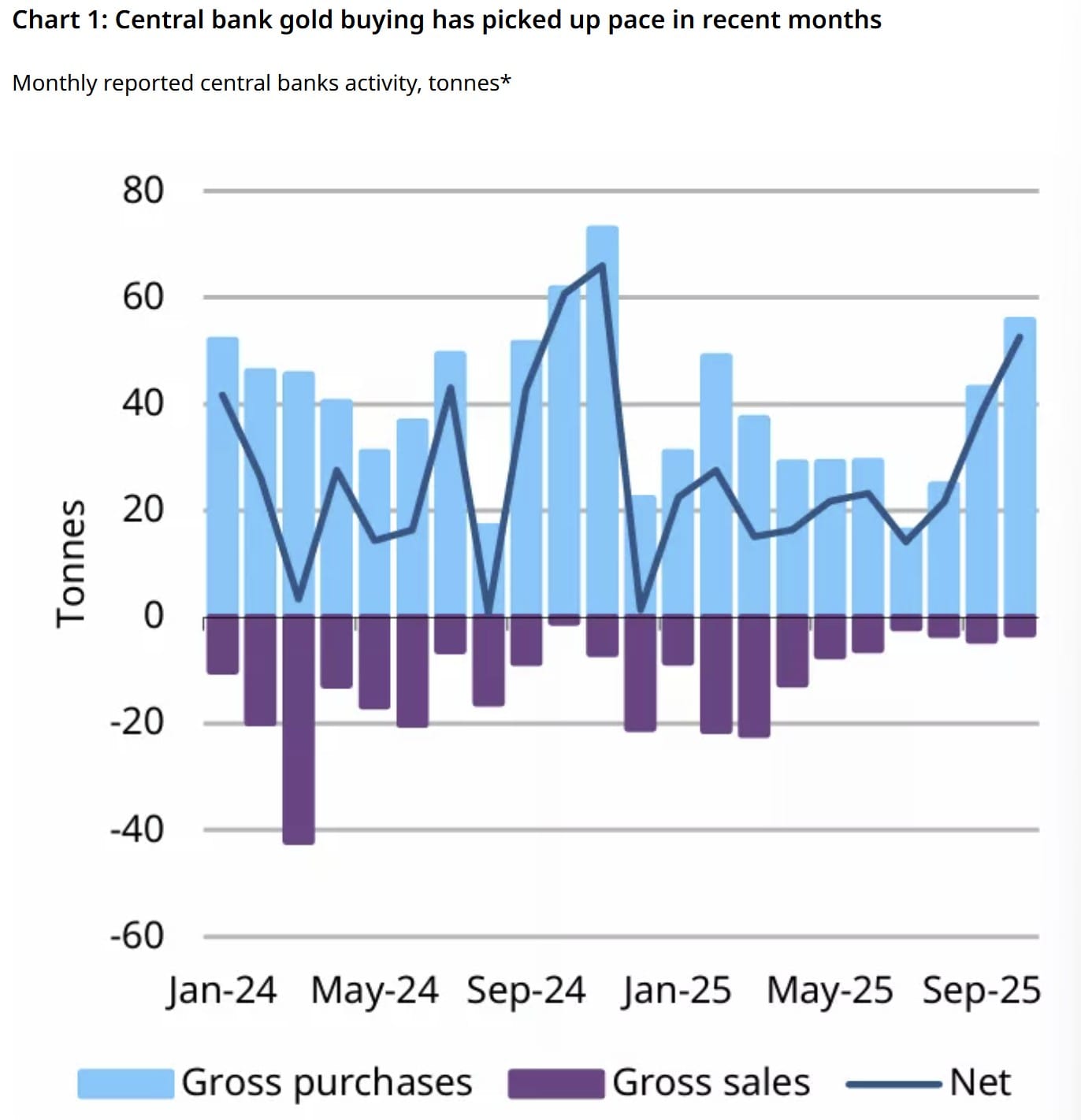

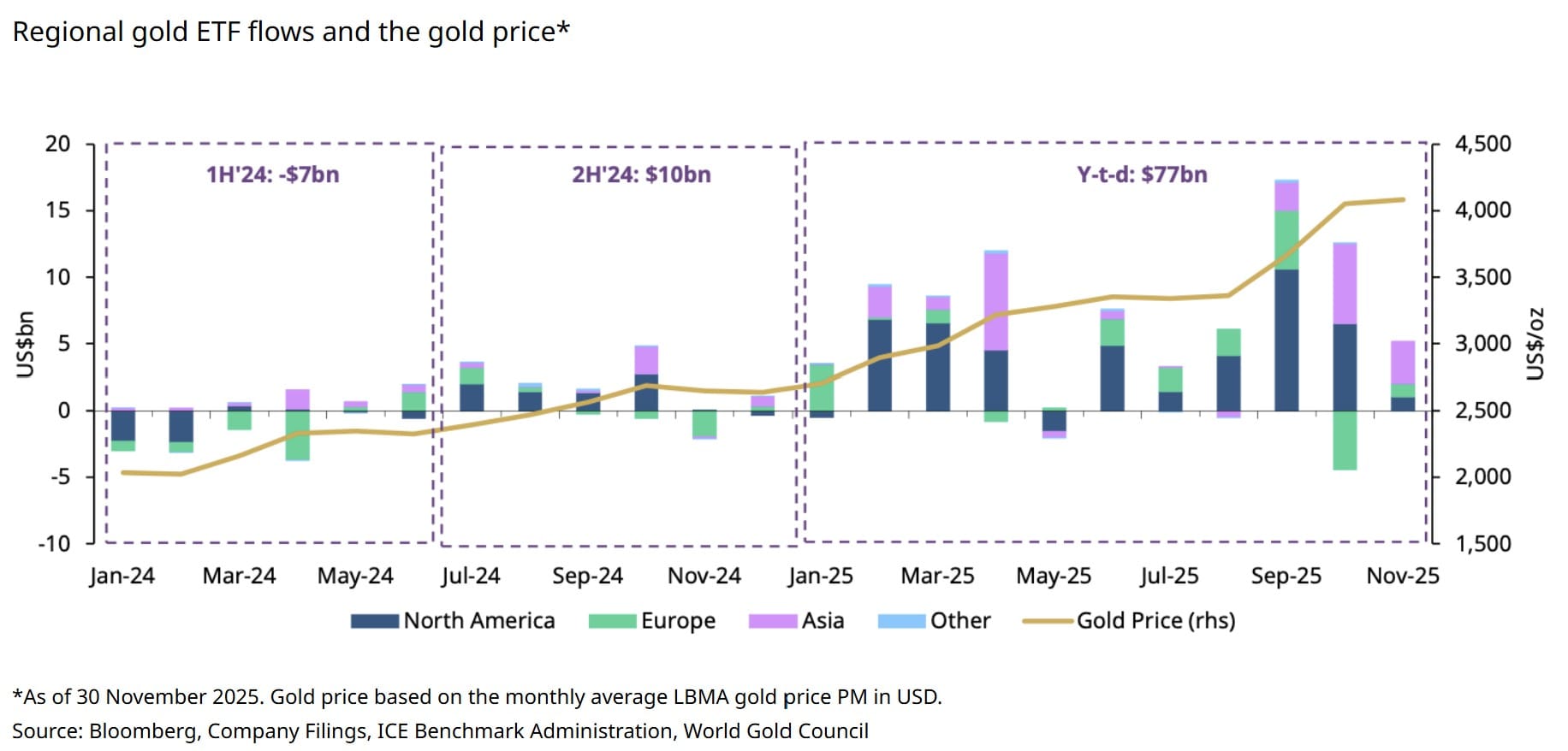

- Золото получало устойчивые притоки, поскольку центральные банки приобрели 254 тонны до октября, а мировые запасы золотых ETF выросли на 397 тонн в первой половине 2025 года.

- Спрос на биткоин снизился во второй половине года, так как активы ETF сократились с 152 миллиардов долларов до 112 миллиардов долларов, в то время как долгосрочные держатели продали более 500,000 BTC.

Почему золото доминировало как актив сохранения стоимости в 2025 году

Золото заняло лидирующие позиции как актив сохранения стоимости в 2025 году, обеспечив доходность с начала года в 63% и превысив отметку в $4,000 за унцию в четвертом квартале. Отличительной особенностью этого ралли было то, что оно происходило несмотря на ограничительные денежные условия.

Рост произошел на фоне продолжения ограничительной денежно-кредитной политики в США в течение большей части года. Федеральная резервная система впервые снизила процентную ставку только в сентябре. Исторически такие условия оказывали бы давление на активы без доходности, тем не менее, золото значительно выросло, что подчеркивает структурный сдвиг в спросе.

Центральные банки стали одним из ключевых факторов этого движения. Глобальные официальные закупки составили 254 тонны до октября, при этом Национальный банк Польши возглавил покупки, добавив 83 тонны. В то же время, запасы золотых фондовых биржевых фондов (ETF) увеличились на 397 тонн в первой половине 2025 года, достигнув рекордного уровня в 3,932 тонны к ноябрю.

Это было значительным изменением по сравнению с оттоком 2023 года. Эти притоки произошли несмотря на то, что реальные доходности в среднем составляли 1.8% в развитых странах во втором квартале, в течение которого золото все равно росло на 23%, что сигнализировало о явном разрыве с его традиционной обратной зависимостью от доходностей.

Повышенная неопределенность еще больше усилила привлекательность золота. Индекс волатильности VIX составлял в среднем 18.2 в 2025 году, по сравнению с 14.3 в 2024 году, а индексы геополитических рисков выросли на 34% в годовом выражении. Коэффициент бета акций золота уменьшился до -0.12, минимального уровня с 2008 года, что подтвердило спрос как на защиту от рисков, так и на долгосрочное размещение средств.

Таким образом, при жестких финансовых условиях в США и замедленной политике смягчения, золото в 2025 году действовало скорее как широкая страховая защита портфеля, чем как средство защиты от инфляции.

Почему биткоин уступал золоту по относительным показателям

Биткоин показал солидный рост в 2025 году, достигнув шестизначных значений и извлекая выгоду от спроса на спотовые ETF биткоина. Однако по сравнению с золотом, биткоин отставал, так как условия спроса ухудшились во второй половине года.

Спотовые ETF биткоина обнаружили раннюю динамику, при этом общие активы под управлением (AUM) выросли с $120 миллиардов в январе до пика в $152 миллиарда к июлю 2025 года. С тех пор, AUM постоянно снижался до около $112 миллиардов на протяжении следующих пяти месяцев, что отражало чистые оттоки во время снижения цен и замедление формирования нового капитала. Это контрастировало с постоянными притоками в золото ETF в течение того же периода.

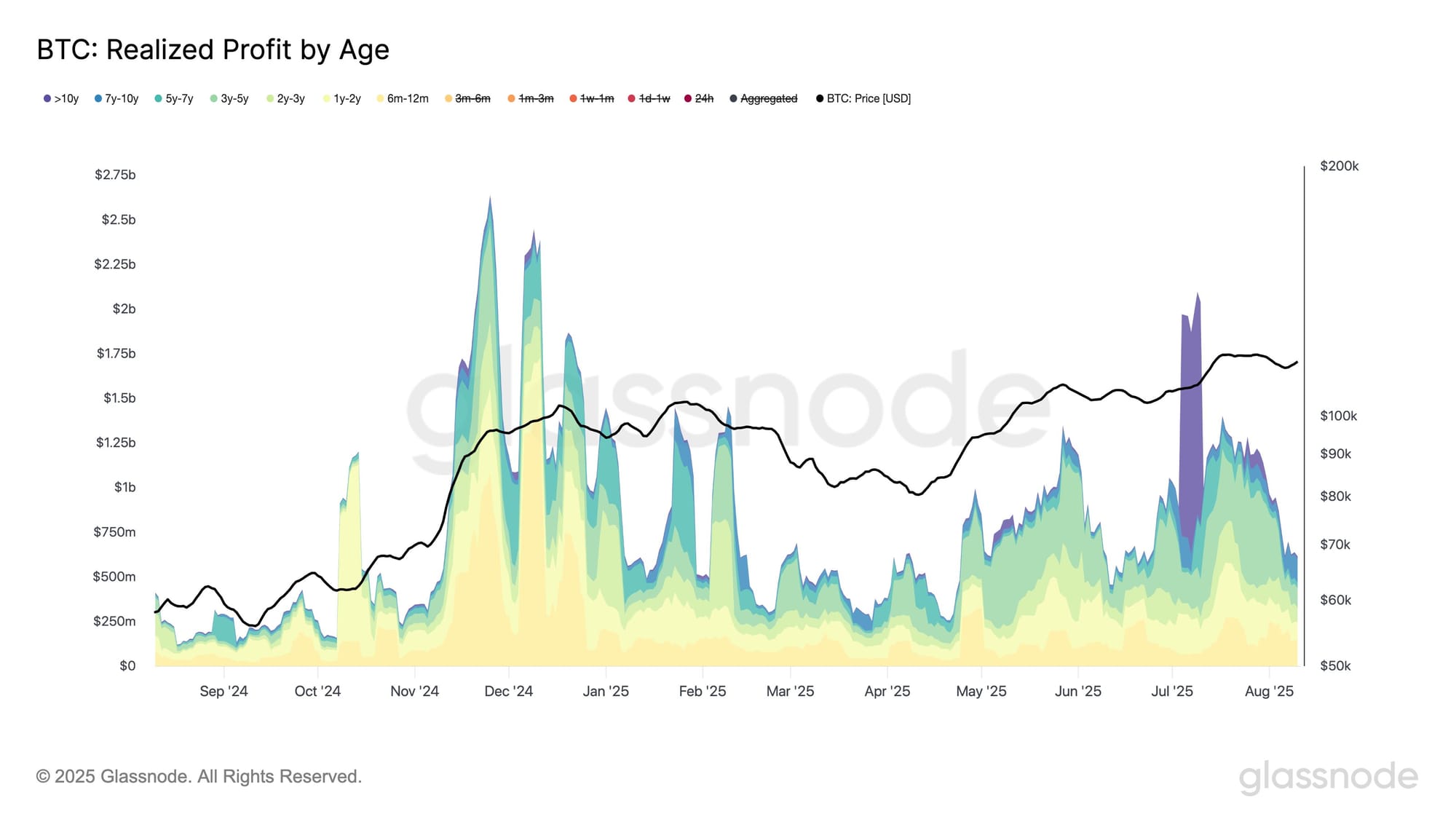

Данные в блокчейне также указывали на распределение. Согласно Glassnode, реализация прибыли долгосрочными держателями (LTH) превышала $1 миллиард в день в среднем на протяжении большей части июля, что стало одной из крупнейших фаз фиксации прибыли за весь период.

Хотя реализованная прибыль уменьшилась в августе, продажи возобновились позже в этом году. В октябре долгосрочные держатели продали около 300,000 BTC стоимостью $33 миллиарда, что представляет собой наиболее агрессивное распределение LTH с декабря 2024 года. В результате, запасы LTH снизились с 14.8 миллионов BTC 18 июля до примерно 14.3 миллионов BTC в настоящее время.

Повышенные реальные доходности в течение большей части 2025 года увеличили альтернативные издержки владения биткоином, в то время как его корреляция с акциями оставалась относительно высокой. Золото, в свою очередь, выиграло от спроса на безопасное убежище и резервы. Это расхождение в режимах спроса объясняет сжатие коэффициента BTC–золото, что отражает циклический пересмотр цен, а не структурный распад долгосрочных перспектив биткоина.

Эта статья не содержит инвестиционных советов или рекомендаций. Любое инвестиционное и торговое решение связано с риском, и читатели должны самостоятельно проводить исследования перед принятием решения. Мы стремимся предоставлять точную и своевременную информацию, но не гарантируем ее точность, полноту или надежность. Эта статья может содержать прогнозные заявления, которые подвержены рискам и неопределенностям. Мы не несем ответственности за любой убыток или ущерб, возникший в результате использования данной информации.