Криптоактивы в ипотеке США: новые возможности, но высокие риски и неопределенность

16 января кредитор Newrez из Пенсильвании сообщил, что начнет учитывать определенные криптовалютные активы при рассмотрении заявок на ипотеку. По словам компании, изменения вступят в силу в феврале и будут распространяться на покупку жилья, рефинансирование и кредиты на инвестиционную недвижимость.

Эта инициатива появилась на фоне прошлогодних указаний Федерального агентства жилищного финансирования США (FHFA). В июне 2025 года ведомство поручило Fannie Mae и Freddie Mac подготовить планы по учету криптоактивов в заявках на кредиты.

Тем самым криптовалюты получили частичное признание со стороны двух ключевых государственных структур, поддерживающих ликвидность и устойчивость ипотечного рынка. Однако, несмотря на сигналы от регуляторов и растущий интерес, многие участники рынка по-прежнему действуют осторожно, а понятных правил все еще не хватает.

Криптоипотека может помочь молодым покупателям

Одна из целей FHFA — расширить доступ к «американской мечте», то есть к владению жильем. В директиве для Fannie Mae и Freddie Mac глава агентства Билл Пулт отметил, что криптоактивы следует рассматривать в рамках задачи по обеспечению «устойчивого долгосрочного домовладения».

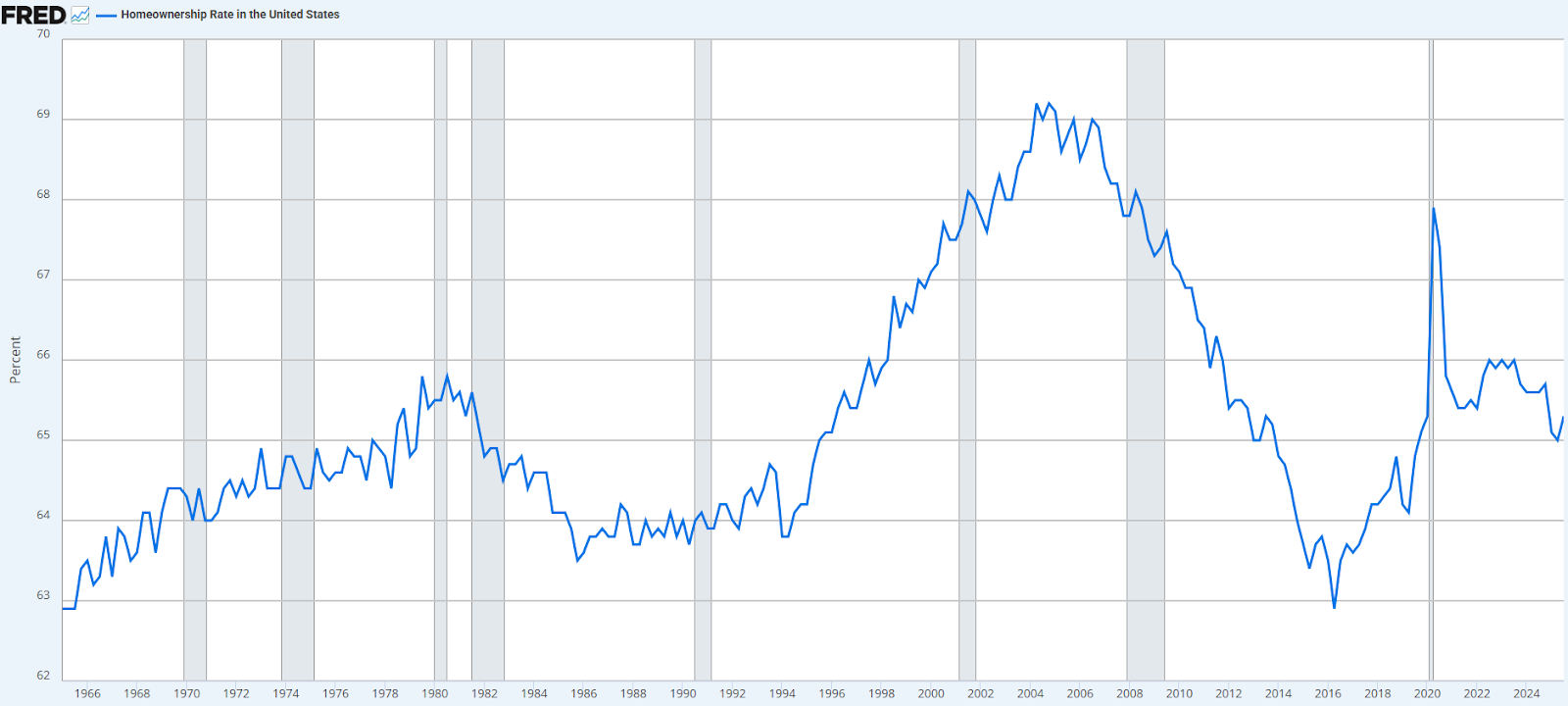

Уровень домовладения в США десятилетиями держится примерно в диапазоне 60–70%, хотя в периоды кризисов показатели колебались.

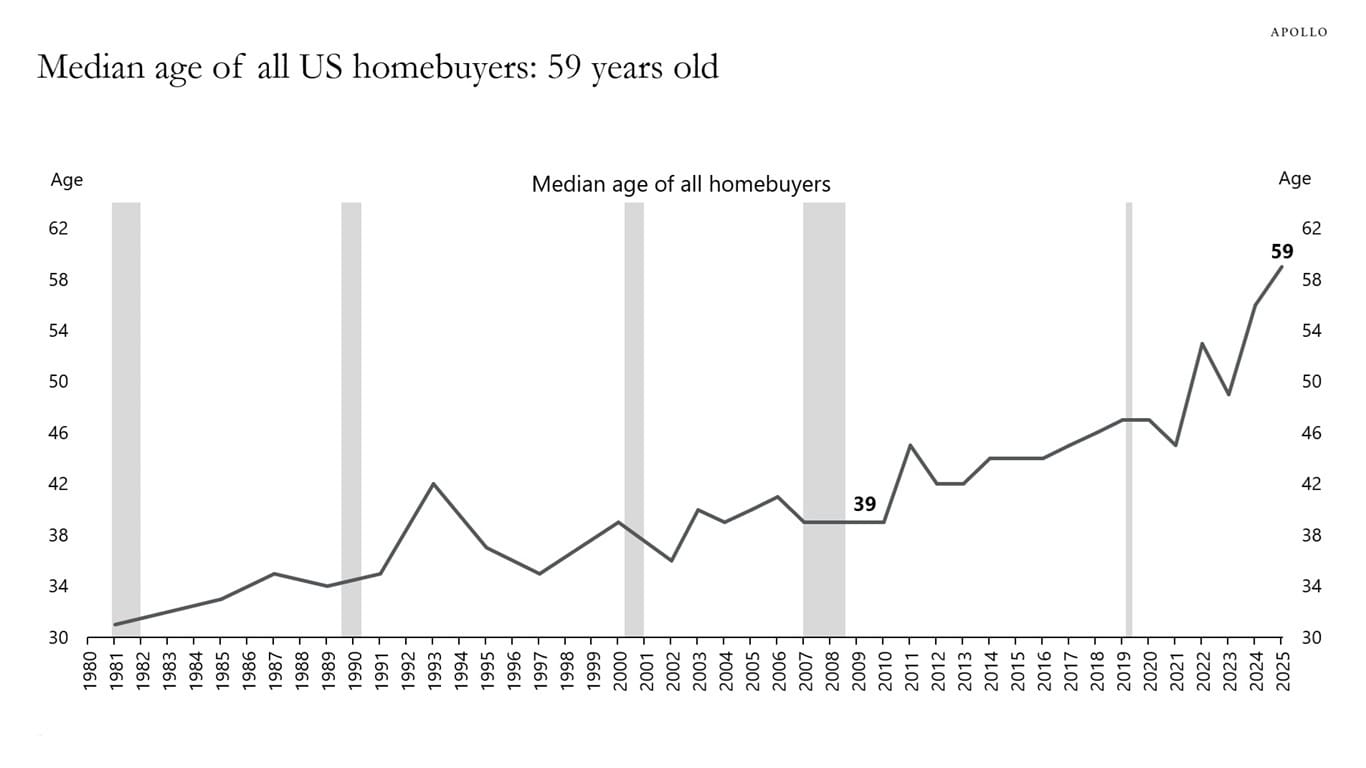

При этом в последние годы заметно вырос средний возраст владельцев жилья: если в 2010 году он был около 39 лет, то примерно через 15 лет приблизился к 59. Это указывает на слабый приток покупателей из поколений миллениалов и Gen Z.

Ситуацию усугубляет высокая доля крупных институциональных инвесторов на рынке жилья. Согласно отчету Hamilton Project за 2023 год, так называемые мега-инвесторы контролировали до 27% арендного фонда частных домов в Атланте, 45% в Мемфисе и 37% в Бирмингеме.

Большинство владельцев криптовалют в США моложе 44 лет. Если их активы начнут учитывать при оценке платежеспособности, это может немного упростить путь к покупке жилья для более молодых покупателей.

В интервью CNBC Пулт заявлял, что цель — повысить доступность жилья, а криптовалюты, по его словам, могут сыграть заметную роль.

Еще в 2022 году финтех-компания Milo из Майами объявляла о схеме, при которой заемщики могли использовать криптоактивы для получения 30-летней ипотеки, не продавая их. Тогда глава компании Йосип Рупена отмечал, что продажа криптовалют ради первоначального взноса нередко приводит к неожиданным налоговым последствиям.

Оценку криптоактивов могут существенно занижать

Хотя FHFA и открыло возможность учитывать криптоактивы, условия остаются строгими: активы должны храниться на регулируемых в США биржах, а Fannie Mae и Freddie Mac обязаны предусматривать меры по снижению рисков.

При этом агентство не может заставить всех кредиторов принимать криптовалюту — решение остается за конкретными банками и ипотечными компаниями.

Даже если криптоактивы будут приниматься, речь может идти не обо всех токенах. По оценке председателя Whalen Global Advisors Чарльза Уэлена, некоторые кредиторы готовы работать на основе биткоина, тогда как другие токены признаются существенно реже.

«Не так сильно другие токены, но, думаю, биткоин далеко впереди с точки зрения такого признания».

Он также отметил, что подобные продукты чаще относятся к сегменту «private label» или jumbo-ипотеки и обычно не предназначены для последующей продажи Fannie Mae или Freddie Mac.

Дополнительным разочарованием для инвесторов может стать то, что кредиторы, вероятно, будут применять «дисконт» к оценке криптовалют из-за их волатильности — закладывая сценарий падения цены и снижая их залоговую ценность.

Будущее криптоипотеки в США частично зависит от политики

У инициативы есть и политическая составляющая. Пулт связывал свою июньскую директиву с курсом президента Трампа на превращение США в «криптостолицу мира».

Главный экономист Redfin Дэрил Фэйруэзер считает, что такой шаг помогает «нормализовать» криптовалюты и придать им легитимности, что укладывается в политическую повестку. В то же время Уэлен назвал инициативу скорее политической, чем по-настоящему практической.

Ряд демократов выступил против: пять сенаторов, включая Элизабет Уоррен и Берни Сандерса, направили письмо, в котором заявили, что регулятор ставит политические цели выше рисков для финансовой системы. Они также указали на потенциальный конфликт интересов, поскольку, по их мнению, Пулт одновременно влияет и на запуск инициатив, и на их утверждение через советы директоров.

Республиканцы пытались закрепить подход в законе: сенатор от Вайоминга Синтия Ламмис в июле 2025 года внесла законопроект 21st Century Mortgage Act, но он остается на рассмотрении в профильном комитете.

По словам Уэлена, крупным кредиторам может быть сложно поддержать такую инициативу из-за рыночного риска в период между учетом криптоактива в заявке и его конвертацией в доллары.

«Ипотечный рынок в итоге устроен так: кредитор помогает купить дом, а затем продает кредит на рынке облигаций. Эта сделка в облигациях — в долларах».

Параллельно администрация Трампа обсуждает и другие меры, которые должны снизить стоимость входа на рынок жилья. В частности, директор Национального экономического совета Кевин Хассетт намекал на идею разрешить использовать пенсионные накопления для первоначального взноса. Кроме того, Трамп предлагал запретить крупным институциональным инвесторам покупать частные дома.

В Вашингтоне заметен сильный политический интерес к криптоинициативам — от стейблкоинов до ипотечных продуктов. Однако реальное распространение криптоипотеки и ее влияние на доступность жилья будут зависеть от того, сочтут ли кредиторы такую модель экономически оправданной.

Источник: US Federal Reserve; Apollo; National Association of Realtors; Hamilton Project; CNBC; PR Newswire; Banking Senate; BBC; Truth Social