Крипторынок не вырастет без развития кредитования

Мнение: Харпал Сандху, CEO Integral

Несмотря на недавнее падение биткоина (BTC) и других крупных криптовалют, 2025 год стал для рынка важной вехой: многие монеты обновляли ценовые максимумы.

Регуляторные шаги администрации США фактически стали для индустрии «знаком качества», показывая, что крипторынок движется к зрелости. Банки, которые последние пять лет относились к криптоактивам с осторожностью, заметно смягчили позицию.

Однако за внешним прогрессом скрываются более глубокие проблемы устройства рынка, которые одними лишь новыми правилами в США не решить.

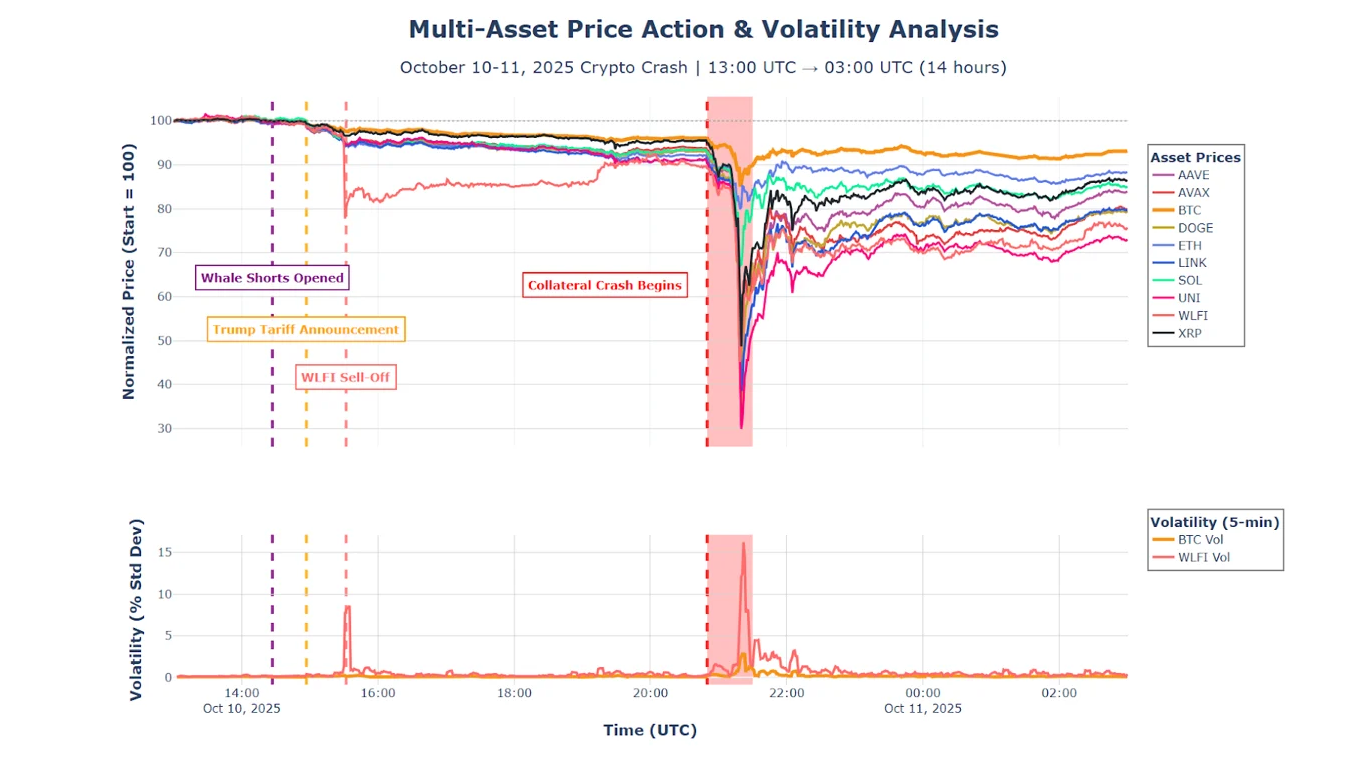

Коррекция в октябре 2025 года отчетливо показала проблемы с ликвидностью, актуальные и сегодня. Хотя именно они не обязательно являются причиной текущего обвала, нехватка ликвидности подрывает устойчивость рынка.

Дефицит криптокредитования и слабое развитие прайм-брокериджа напрямую усиливают «засуху» ликвидности. Если индустрия не создаст больше источников криптокредита, для роста криптовалют сформируется искусственный потолок.

Шок для рынка

Сама коррекция 10 октября 2025 года не была чем-то необычным: резкие всплески волатильности остаются характерной чертой крипторынка, и именно этим он привлекает часть участников, например хедж-фонды. Гораздо показательнее оказалось то, как быстро испарилась ликвидность и как медленно она восстановилась — а по сути, так и не вернулась. Геополитические и политические решения приводили к всплескам волатильности и на традиционных рынках — в акциях, облигациях и на валютном рынке.

Но на этих традиционных рынках ликвидность восстановилась быстро, и трейдерам было легко продолжать торговлю. Участники валютного рынка отмечали, что развитие торговых технологий сделало его настолько эффективным, что спреды местами практически исчезли, и это оставляет меньше возможностей тем, кто зарабатывает на расширении разницы между ценой покупки и продажи.

Проблемы структуры, а не цикла

В криптовалютах ситуация иная. После 10 октября ликвидность не просто упала — она оставалась низкой и спустя месяцы, когда продавцам было трудно находить покупателей. Похожая картина наблюдается и сейчас на фоне снижения стоимости крупных монет. Падение цен связано с ослаблением уверенности в криптовалютах как в классе активов, но слабая ликвидность подпитывается именно структурными причинами.

Одна из ключевых — нехватка кредита. Криптосделки в основном требуют полного предварительного обеспечения, а использование заемного плеча для маркетмейкинга ограничено. При всплесках волатильности капитал быстро уходит, а спреды резко расширяются. Отсутствие устойчивых и прозрачных механизмов кредитования делает рынок хрупким именно в моменты, когда ликвидность важнее всего. Это не обязательно остановит падение цен, но может улучшить условия торговли и снизить нестабильность.

Чтобы устранить такие структурные перекосы, индустрии стоит перенять работающие механизмы традиционных финансов, сочетая их с преимуществами децентрализованных решений. Ключевой шаг — более широкий доступ к кредиту.

Например, на валютном рынке маркетмейкеры могут временно брать на себя риск, опираясь на кредитные линии от прайм-брокеров. Это позволяет им продолжать выставлять котировки даже в периоды сильного стресса. Иными словами, кредит подпитывает рыночную активность. В криптоиндустрии такой поддержки не хватает из-за недоразвитости кредитной инфраструктуры.

Нужен более развитый криптопрайм-брокеридж

Регулирование ограничивает то, как инвестбанки могут работать на крипторынках. Возможности банков держать и финансировать криптоэкспозиции сдерживаются Basel III и пруденциальными правилами для криптоактивов, которые требуют значительного капитала.

Даже если более благоприятная администрация США ослабит эти нормы, условия останутся сложными, а вероятность массового входа банков в криптопрайм-брокеридж невысока из-за высокой волатильности криптовалют.

Чтобы улучшить ликвидность, рынку нужен устойчивый и широкий слой криптопрайм-брокериджа и больше предложения кредита. Дефицит ликвидности не является загадкой: во многих случаях покупатели и продавцы существуют, но они распределены по разрозненным «пулу» ликвидности между изолированными площадками.

Более доступный криптокредит заметно улучшил бы ликвидность, поскольку маркетмейкерам и инвесторам не пришлось бы полностью предфандить сделки. Капитал можно было бы использовать гибче, а не «замораживать», что сегодня является большой проблемой. Это позволило бы компаниям задействовать больше собственного капитала, связывать больше покупателей и продавцов и, как следствие, давать участникам больше возможностей для сделок.

Кроме того, прайм-брокеры дают возможность неттинга между контрагентами, высвобождая капитал для дальнейшей торговли. Важно и то, что более широкое кредитование позволяет большему числу институциональных игроков участвовать в спотовых крипторынках, добавляя недостающих участников и углубляя торговлю. Кредит в связке с инфраструктурой торговли и расчетов способен быстрее объединить компании вокруг общих решений для маржинальной торговли и клиринга, делая рынок более привлекательным для поставщиков ликвидности.

Если крипторынок хочет сохранить импульс в 2026 году, его структура должна развиваться. Одних регуляторных изменений или более «дружественных» к криптоактивам властей будет недостаточно, чтобы двигать класс активов вперед на фоне резких распродаж. При наличии большего объема кредита рынок получит более глубокую торговую активность и более устойчивую ликвидность. Если же такую инфраструктуру не создать, криптовалюты останутся рынком циклов резких взлетов и падений.

Мнение: Харпал Сандху, CEO Integral.

Источник: Amberdata