Крупная ротация с казначейских облигаций США в сектор DeFi

Протокол децентрализованного финансирования (DeFi) Spark перевел часть своих резервов из казначейских облигаций США в криптовалютные стратегии с генерацией дохода, демонстрируя новые подходы к доходу на блокчейне, поскольку доходность облигаций продолжает снижаться.

В четверг Spark сообщил, что направил $100 миллионов своих резервов в стейблкоинах в фонд Superstate’s Crypto Carry Fund (USCC), регулируемый фонд, генерирующий доход из разницы цен между спотовыми и фьючерсными рынками крупных цифровых активов. Этот фонд позволяет протоколам DeFi получать рыночно-нейтральную доходность, аналогичную той, которая традиционно используется хедж-фондами.

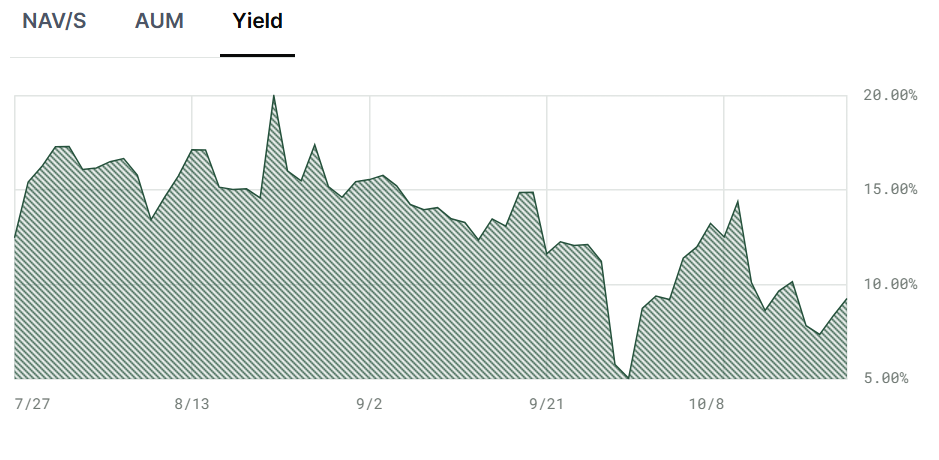

По данным сайта Superstate, фонд USCC управляет около $528 миллионами активов и в настоящее время обеспечивает доходность за 30 дней в размере 9,26%.

Генеральный директор Superstate Роберт Лешнер заявил, что фонд позволяет Spark "сохранять доступ к возможностям получения дохода, не связанным с политикой процентных ставок Федеральной резервной системы". Такая диверсификация может оказаться своевременной, так как представители ФРС сталкиваются с возрастающими трудностями в поддержании баланса между контролем инфляции и экономическим ростом.

Хотя Федеральной резервной системе сложно управлять долгосрочной доходностью из-за нарастающих фискальных проблем в США, недавняя доходность 10-летних казначейских облигаций упала ниже 4%. Spark отметил, что цикл снижения ставок ФРС может создать давление на эмитентов стейблкоинов и DeFi протоколы, у которых значительная зависимость от краткосрочных облигаций, вынуждая их искать альтернативные, не связанные с казначейскими доходами источники прибылей.

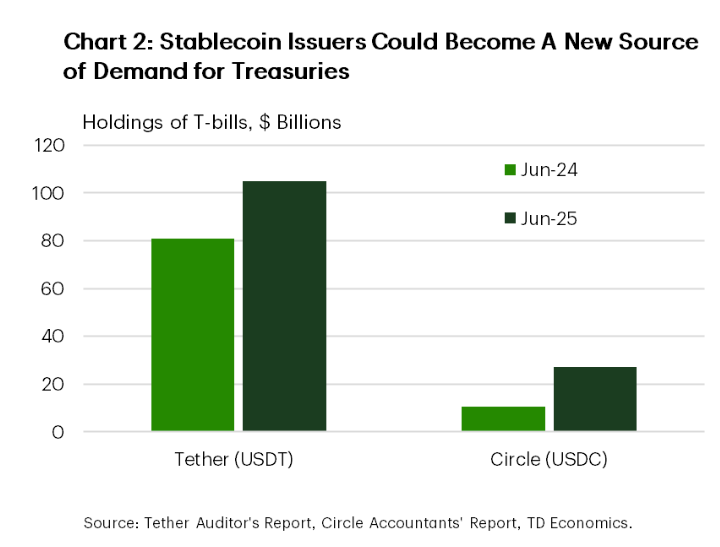

Tether остается крупнейшим держателем казначейских облигаций США среди криптовалютных компаний, с выставлением более чем $100 миллиардов. Эмитент USDC, компания Circle, находится далеко позади. Вместе два гиганта стейблкоина владели более $132 миллиардами в государственном долге США по состоянию на сентябрь.

По данным TD Economics, "сейчас это около 2% от общего рынка казначейских векселей, но эта доля увеличится, если предложение стейблкоинов быстро разрастется".

Доходы в блокчейне выходят за рамки пассивного дохода

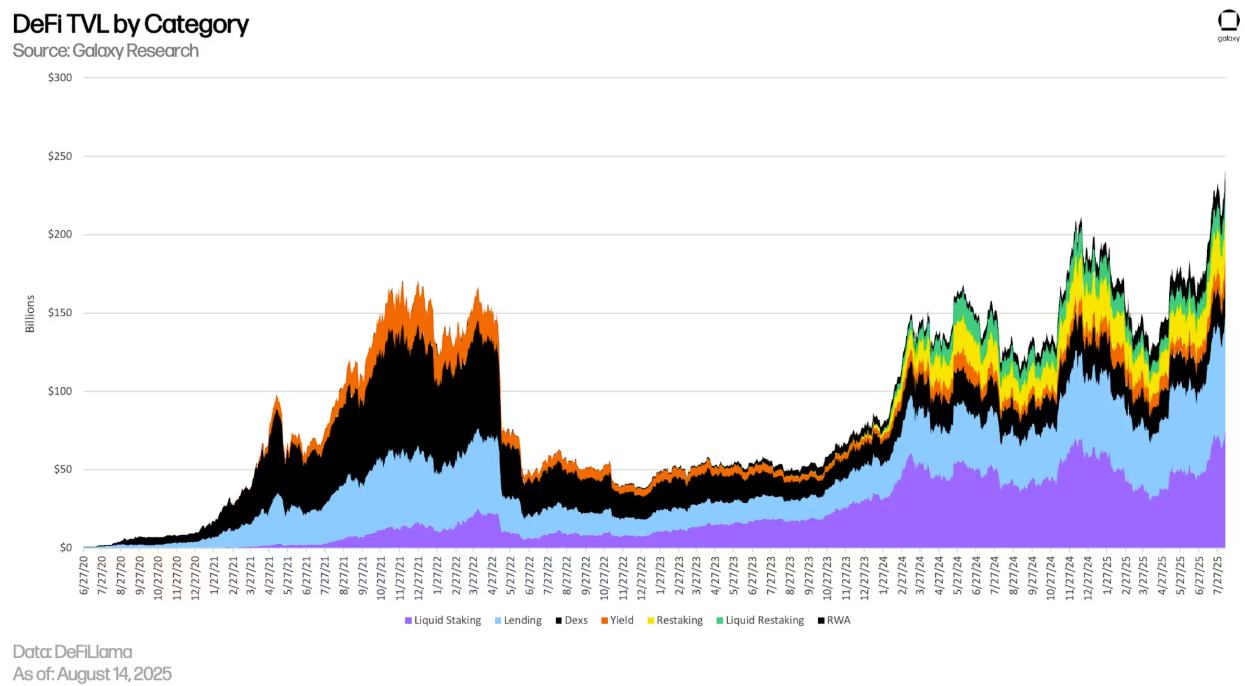

Доход на блокчейне долгое время считался одним из самых привлекательных случаев использования DeFi. Со временем механизмы получения дохода становятся все более сложными, расширившись от простых займов и ставок до комплексных стратегий, таких как рыночно-нейтральные и повторно инвестиционные.

Согласно исследованию от Galaxy Digital, доход в блокчейне уже не только про прибыль от процентов — теперь это о выборе стратегий, которые балансируют ликвидность, сложность и риск в поиске более высоких доходов.

Хотя Spark и Superstate подчеркнули важность диверсификации и ухода от казначейских векселей США, Galaxy отмечает, что доходность казначейских векселей по-прежнему служит эталоном для большинства стратегий доходности на блокчейне, устанавливая своего рода "безрисковый порог" для доходов стейблкоинов и DeFi. По мере снижения этих доходностей, протоколы все чаще обращаются к крипто-нативным источникам прибыли, таким как торговля на разнице, вознаграждения валидатором и механизмы повторного инвестирования. Эти стратегии остаются некоррелированными с традиционной процентной политикой.