Настоящая токенизация требует совместимости активов, а не «оберток» поверх старой системы

Мнение: Оливье Данг, руководитель венчурного направления в Laser Digital и COO в KAIO

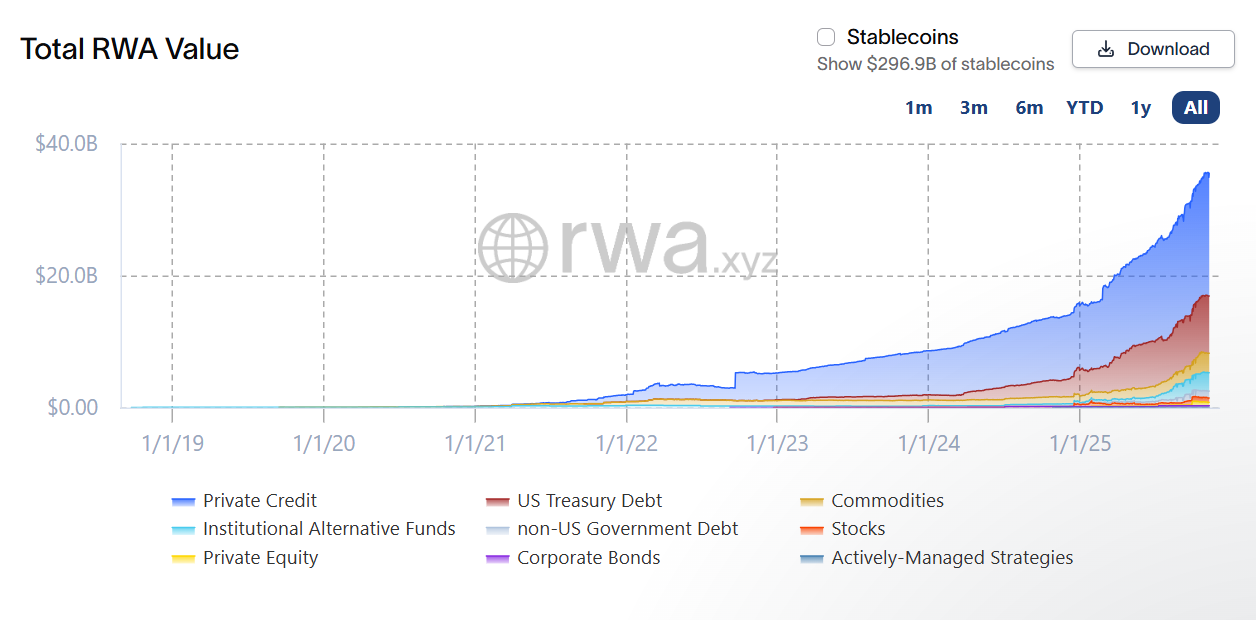

Первая волна токенизации лишь частично решила задачу: она показала, что регулируемые фонды могут работать в ончейне, но на этом прогресс во многом остановился. Миллиарды долларов «реальных» активов упаковали в токены, однако по сути внутри почти ничего не изменилось.

Во многих случаях «ончейн-финансы» сегодня — это цифровая витрина прежней системы: PDF-документы с котировками, таблицы за токенами, а расчеты по-прежнему контролируют посредники. Фактически это старые финансы, лишь покрытые блокчейн-гранью.

Такая модель, к сожалению, не масштабируется.

Настоящая трансформация требует, чтобы финансовые активы могли взаимодействовать друг с другом и становились совместимыми и «собираемыми» в новые конструкции. Именно это станет ключевой особенностью второй волны токенизации.

Роль совместимости для управляющих фондами

Рынок становится сложнее — нравится это управляющим фондами или нет. Без совместимости цифровые активы не могут встраиваться в новую инфраструктуру цифровых денег, децентрализованной ликвидности или автоматизированных казначейских систем. С ней финансы становятся модульными, совместимыми и программируемыми.

Стейблкоины показывают, как это выглядит на практике.

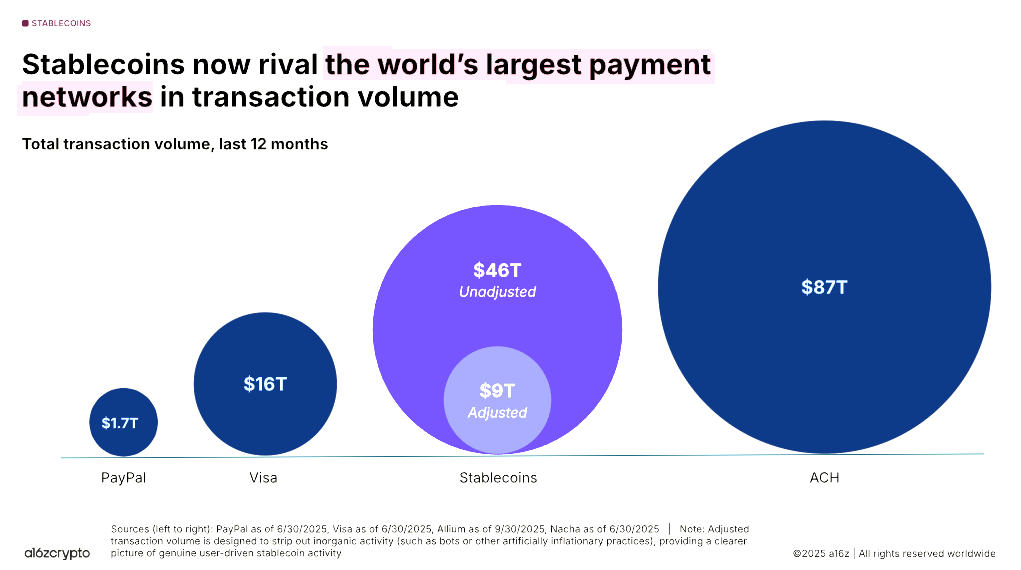

Они стали базовым слоем расчетов на глобальном крипторынке: по данным отчета a16z «State of Crypto 2025», ежемесячные обороты превышают $700 млрд. Деньги в цифровом виде начали перемещаться со скоростью интернета.

При этом инвестиционная сторона баланса все еще живет пакетными расчетами и сверками. Возникает перекос: «денежная часть» финансов стала цифровой, а «активная» — нет. Капитал может рассчитываться за секунды, но затем днями ждет, пока соответствующая запись об инвестиции догонит реальность.

Чтобы закрыть этот разрыв, токенизация должна перестать быть простой «оберткой» и превратиться в инфраструктуру. Следующий этап — не в том, чтобы перенести еще больше продуктов в ончейн, а в том, чтобы перестроить финансовый стек под программируемость, где выпуск, передача и отчетность работают в одной цифровой среде.

Это означает, что доверие нужно «встроить» в саму систему. Когда права инвесторов, правила ликвидности и данные об активе кодируются в смарт-контрактах, прозрачность и соблюдение правил становятся постоянными, а не эпизодическими. Институтам уже не нужно опираться на многослойные сверки — сеть подтверждает владение и расчеты в реальном времени.

Такая инфраструктура и открывает совместимость, превращая токенизацию из финтех-эксперимента в основу рыночной архитектуры.

Сближение цифровых активов и DeFi

Движение к совместимости следует воспринимать как необходимую автоматизацию на базе доверия, которая позволит институтам подключиться к новой системе. В совместимой среде токенизированный кредитный фонд может выступать залогом в кредитном протоколе, а доля фонда — мгновенно рассчитываться против цифровой валюты, замыкая цикл между инвестициями и деньгами. Это не фантастика, а логичный следующий шаг, если и капитал, и кэш работают на программируемых рельсах.

История показывает, что такие переходы сначала идут медленно, а затем происходят резко. Электронная торговля постепенно вытеснила телефонных брокеров. Цифровые платежи почти мгновенно заменили чеки, когда пользователи увидели эффективность. Токенизация пойдет по той же траектории: технология уже работает, но бизнес-моделям нужно догнать изменения.

Перевод наследуемых активов в ончейн

Сторонники новой эпохи токенизации понимают, что на кону. Банки, суверенные фонды и управляющие активами внедряют открытые совместимые протоколы не потому, что они «про крипто», а потому что такая архитектура изначально эффективнее, лучше поддается аудиту и проще масштабируется.

Инвестиции в инфраструктуру стоит рассматривать как признак институционального спроса на долгосрочную устойчивость, а не как ставку на спекуляции. По мере переноса активов в ончейн ликвидность будет концентрироваться, а посредники, зарабатывающие на трении в расчетах, начнут терять значимость. Те, кто строит эту инфраструктуру, естественным образом возглавят формирующиеся гибридные рынки капитала, поскольку технологии продолжат снижать издержки и превращать некогда высокомаржинальные процессы в товарные.

Когда управляющие активами и инвесторы почувствуют выгоды прозрачного комплаенса и автоматизированных операций, экономическая логика станет очевидной. Тогда граница между ончейн и офчейн исчезнет: останется инфраструктура, которая работает, и инфраструктура, которая не работает. Рынок перестанет быть токенизированной копией.

Он просто станет рынком.

Мнение: Оливье Данг, руководитель венчурного направления в Laser Digital и COO в KAIO.