Настроения инвесторов в биткоин остывают на фоне риска шатдауна в США и неопределенности ФРС

Главное:

- Рыночные показатели по биткоину показывают, что профессиональные трейдеры избегают риска и готовы переплачивать за защиту от снижения цены.

- Золото обновляет исторические максимумы, тогда как биткоин остается в боковике, поскольку инвесторы выбирают более традиционные «тихие гавани».

Биткоин (BTC) прибавил 1,5% после повторной проверки уровня $86 000 в воскресенье: участники рынка оценивают угрозу приостановки работы федерального правительства США, которая может наступить уже к субботе. На этой неделе ожидается сразу несколько важных событий, включая отчеты крупнейших мировых технологических компаний и решение Федеральной резервной системы по денежно-кредитной политике в среду.

Несмотря на то, что золото обновляет рекорды, трейдеры по биткоину действуют осторожно. Показатели деривативов указывают на сомнения в продолжении роста: спрос на плечевые длинные позиции слабый, а на рынке опционов профессиональные участники закладывают повышенную вероятность неблагоприятного ценового движения.

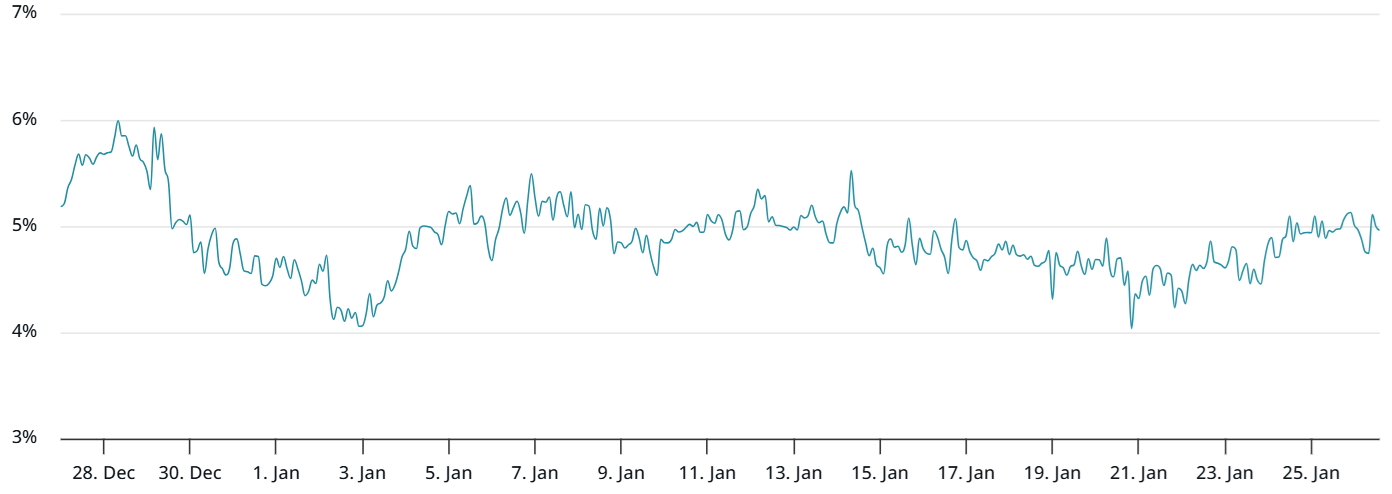

В понедельник годовая премия по фьючерсам BTC (базис) составляла 5% — этого едва хватает, чтобы компенсировать более длительные сроки расчета по таким контрактам. Обычно при «бычьих» настроениях показатель поднимается выше 10%, а в периоды снижения может уходить в отрицательную зону. В целом последние две недели настроение рынка остается от нейтрального к медвежьему.

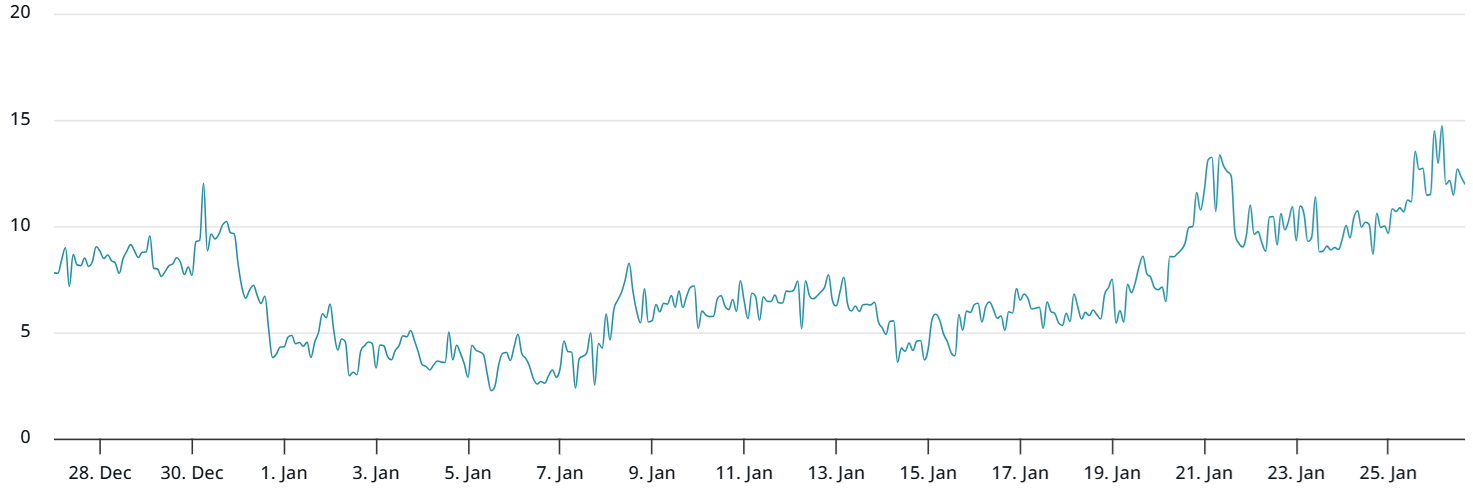

Похожую картину показывает и рынок опционов: в понедельник дельта-скью BTC достиг 12%. Это означает, что пут-опционы (на продажу) торгуются с премией, отражая нежелание трейдеров держать риск падения цены. В нейтральных условиях индикатор обычно колеблется в диапазоне от -6% до +6%. В последний раз такие значения наблюдались 1 декабря — тогда биткоин за несколько часов упал с $91 500 до $83 900.

Биткоин отстает, пока золото растет на фоне опасений обесценивания в США

Связывать «медвежью» динамику биткоина только с бюджетным противостоянием в США выглядит неочевидно, особенно с учетом того, что индекс S&P 500 в понедельник вырос на 0,6%. Тем временем золото впервые в истории поднималось до $5 100. Такой рост заставляет аналитиков говорить об ускорении «сделки на обесценивание» (debasement trade). Тема снижения покупательной способности доллара относительно дефицитных активов остается актуальной, однако сейчас это скорее отражение общего дефицита доверия, который не переходит в немедленный рост биткоина.

Инвесторы стали заметно внимательнее к рискам после сигналов со стороны Федерального резервного банка Нью-Йорка о возможной поддержке японской иены — шаге, которого не было с 1998 года. За последний год ряд крупных фиатных валют опережал доллар США, делая импорт для США дороже и подталкивая инфляцию вверх. Если ФРС действительно перейдет к вмешательству, рынки могут воспринять это как вынужденную меру для стабилизации глобальной ситуации.

Индекс доллара (DXY) в понедельник опустился ниже 97 впервые за четыре месяца: трейдеры искали защиту в других фиатных валютах.

Примечательно, что даже при том, что доходность 5-летних казначейских облигаций США превысила показатели Европы и Японии и достигла 3,8%, инвесторы все равно закладывают более высокую инфляцию в США. Все заметнее ожидания смягчения политики, особенно на фоне того, что срок полномочий главы ФРС Джерома Пауэлла заканчивается в апреле.

Президент США Дональд Трамп дал понять, что преемник Пауэлла должен сосредоточиться на снижении ставки по федеральным фондам. Это снизило бы процентные расходы и дало бы больше пространства Минфину США. Хотя более мягкая политика часто поддерживает фондовый рынок, она не всегда создает немедленный и прямой стимул для вложений в биткоин.

Если на этой неделе корпоративные отчеты крупнейших технологических компаний окажутся сильнее ожиданий, у инвесторов может стать еще меньше причин переключаться на альтернативные дефицитные активы. В итоге возвращение биткоина к уровню $93 000 будет зависеть от того, восстановят ли профессиональные трейдеры уверенность. На это может уйти больше времени, поскольку в центре внимания остаются макроизменения и сезон отчетности.