Новые рекомендации SEC могут ускорить одобрение крипто ETF

Ключевые моменты:

- SEC представила новые правила возникновения в силу, объясняющие, как регистрационные заявления, включая заявки крипто ETF, проходят через разделы 8(a) и 461 Закона о ценных бумагах.

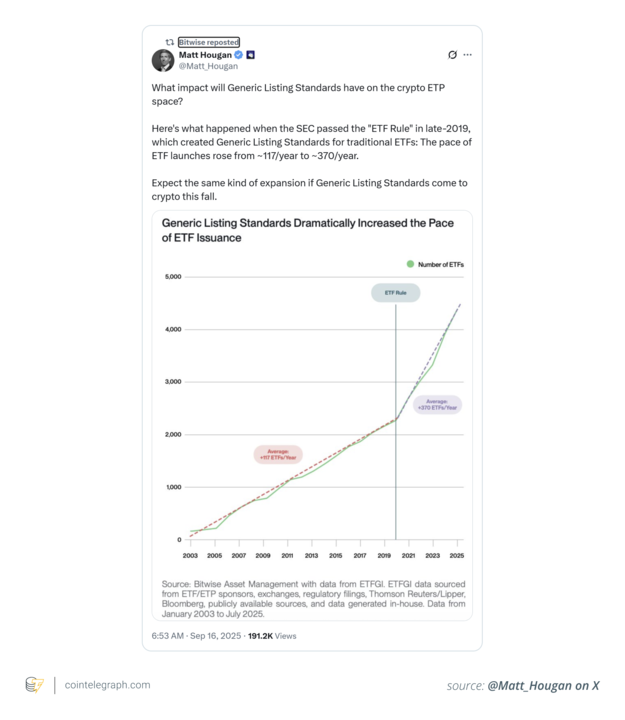

- Утвержденные в сентябре 2025 года общие стандарты листинга отменили необходимость индивидуальных утверждений 19(b) для соответствующих крипто ETP.

- Правительственный шатдаун создал задержку более чем из 900 заявок, что заставило эмитентов полагаться на автоматический 20-дневный механизм вступления в силу по разделу 8(a).

- Новые инструкции SEC позволяют эмитентам выбирать между автоматическим вступлением в силу или запросом ускоренного вступления в силу по Правилу 461 для более быстрого запуска.

После многих лет медленных темпов и периодических регуляторных пауз Комиссия по ценным бумагам и биржам США выпустила новые рекомендации, которые могут ускорить сроки одобрения фондов, торгуемых на бирже (ETF) с криптовалютами.

Эти обновления последовали за продолжительным, рекордно долгим правительственным шатдауном, который остановил более 900 ожидающих регистрационных заявок на всех финансовых рынках. С возобновлением работы федеральных органов SEC представила технические рекомендации, объясняющие, как эмитенты могут продвигать заявки на ETF по разделам 8(a) и 461 Закона о ценных бумагах 1933 года.

Эта статья объясняет, что изменилось, почему это важно и как обновленные процедуры могут сократить сроки запуска новых крипто ETF в США.

Заморозка регулирования: взгляд назад

Большую часть 2025 года эмитенты ETF, особенно те, кто сосредоточен на криптовалютах, уже сталкивались с высокой нагрузкой. После утверждения спотовых Bitcoin ETF в январе 2024 года и Ethereum ETF в мае 2024 года количество заявок резко возросло от компаний, стремящихся запустить продукты, отслеживающие альткойны, такие как Solana (SOL), XRP (XRP), Chainlink (LINK), Dogecoin (DOGE) и другие.

Регуляторный процесс для многих из этих продуктов все еще требовал индивидуального рассмотрения в соответствии с разделом 19(b) Закона о биржевой торговле ценными бумагами 1934 года. Это означало, что эмитенты зависели от SEC для публикации предлагаемых изменений в правилах, открытия периодов общественного обсуждения и вынесения решений об одобрении или отклонении. Сроки сильно варьировались.

Путь к общим стандартам листинга

17 сентября 2025 года SEC утвердила общие стандарты листинга для акций доверительных фондов, основанных на товарах, на биржах Nasdaq, Чикагской биржевой опционной бирже BZX Exchange и Нью-Йоркской фондовой бирже Arca. Это изменило регуляторный процесс, устранив необходимость в индивидуальных утверждениях изменений правил по разделу 19(b) для каждого соответствующего крипто ETF.

Новые стандарты были объявлены вместе с утверждением первого многокриптоактивного ETF, Grayscale Digital Large Cap Fund, который включает Bitcoin (BTC), Ethereum (ETH) и другие монеты.

Эта рационализация устранила многолетние узкие места, которые ранее задерживали продукты, но немедленный запуск был прерван правительственным шатдауном.

Очередь заявок в результате шатдауна

Во время 43-дневного шатдауна было подано более 900 заявок, но они не могли быть обработаны. Эмитенты ETF остались без механизмов рассмотрения, без связи с персоналом и без возможности продвинуть ожидающие регистрации.

В этой среде регуляторного паралича некоторым эмитентам оставалась лишь одна возможность – использование существующего механизма: 20-дневного автоматического вступления в силу в соответствии с разделом 8(a) Закона о ценных бумагах 1933 года. Это позволяло регистрационным заявлениям, поданным без отложенной клаузулы, автоматически становиться действительными через 20 дней, если SEC не принимала меры или не возражала. Этот механизм был полезен для запуска нескольких фондов, включая XRP ETF Canary Capital.

Кризис и зависимость от технических обходных путей подчеркнули необходимость более эффективного и формального процесса рассмотрения.

Этот подход был прямо упомянут в рекомендациях SEC, опубликованных после возобновления работы. Когда SEC вернулась к работе, было рекомендовано вновь приступить к работе быстро и упорядоченно. Эмитенты сразу начали запрашивать ясность о том, как будут упорядочены или изменены поданные во время шатдауна заявки.

Что именно изменяют новые рекомендации SEC

13 ноября 2025 года SEC опубликовала детализированный набор технических пояснений, объясняющих, как будет обрабатываться очередь заявок, накопившаяся за период шатдауна.

Новая инструкция SEC была применена к эмитентам, таким как Bitwise, которые имели XRP ETF в ожидании, но еще не завершили процесс по разделу 8(a).

Пост-шатдаун инструкция создала два основных механизма для продвижения задержанных заявок к запуску.

Автоматическое 20-дневное вступление в силу

Как решение для заявок, поданных во время шатдауна, инструкция подтвердила, что регистрационные заявления, поданные без отложения, будут автоматически вступать в силу через 20 дней в соответствии с разделом 8(a). SEC также уточнила, что персонал не будет рекомендовать принудительные меры, даже если заявление не содержит информации по Правилу 430A.

Запрос на ускорение через поправку

Для эмитентов, которые хотят ускорить сроки одобрения или восстановить активный регуляторный надзор, инструкция SEC уточнила, что можно добавить отложение поправки, а затем официально запросить ускорение по Правилу 461. Это позволяет эмитентам перейти к ускоренной вступительной процедуре, миновав автоматический 20-дневный период. SEC также отметила, что подразделение будет рассматривать заявки в порядке их поступления.

Знаете ли вы? Общие стандарты листинга применяются только к продуктам, торгуемым на бирже (ETP), которые держат базовый товар, такой как цифровые активы, которые торгуются на бирже, являющейся членом ISG, или подлежат регулированному фьючерсному рынку с надлежащим обменом информацией для наблюдения.

Что это значит для эмитентов крипто ETF в будущем

Руководство SEC не гарантирует более быстрое одобрение для каждого крипто ETF. Существенный юридический обзор остается неизменным. Изменился уровень трений в процессе. Теперь механизм автоматического вступления в силу по разделу 8(a) играет более важную роль, поскольку заявки, поданные без откладывающей клаузулы во время шатдауна, могут вступать в силу после стандартного 20-дневного периода, если SEC не вмешивается.

Правило 461 позволяет эмитенту запросить ускоренное вступление в силу для своей регистрационной декларации в определенное время. Для этого эмитент должен сначала внести изменения в свое заявление, чтобы вернуть его к стандартному отложенному статусу, а затем предоставить официальную заявку на ускорение по Правилу 461 в SEC. Этот запрос не является простой формальностью. Он служит подтверждением того, что эмитент, андерайтеры и консультанты полностью осведомлены и принимают свою юридическую и антифродовую ответственность в соответствии с Законом о ценных бумагах.

Объединяя запрос на ускорение по Правилу 461 с новыми общими стандартами листинга, которые обходят старые задержки по разделу 19(b), эмитенты получили более прозрачный и предсказуемый путь, что позволяет нацеливать запуск продуктов на определенные временные окна с большей уверенностью.

Почему скорость не означает безопасность

Хотя SEC ускорила сроки одобрения, она также подчеркнула, что основополагающие правила защиты инвесторов не были ослаблены.

Основное итоговое сообщение для эмитентов заключается в том, что быстрое одобрение не снижает их юридической ответственности. Руководство SEC после шатдауна уточняет, что положения о ответственности и противодействии мошенничеству федеральных законов о ценных бумагах все еще применяются ко всем регистрационным заявлениям, включая те, которые автоматически становятся действительными по разделу 8(a).

Это подкреплено основными разделами Закона о ценных бумагах 1933 года: Раздел 11 и Раздел 12(a)(2). Эти правила налагают строгую ответственность по Разделу 11 и более высокий стандарт ответственности по Разделу 12(a)(2) за любые ложные заявления или упущения в регистрационных документах. Проще говоря, если проспект введен в заблуждение, эмитент несет ответственность, и инвесторам не нужно доказывать, что компания действовала небрежно или умышленно.

Нагрузка по обеспечению точности остается на поставщиках ETF, которые должны проводить тщательную внутреннюю проверку и должную осмотрительность, чтобы соответствовать этому высокому стандарту, особенно в условиях сжатых сроков.