Объем токенизированных казначейских облигаций превысил $8.6 млрд благодаря банкам и биржам

От доходности к залогу: Поворот на $8.6 млрд

Токенизированные казначейские облигации США, крупнейший класс реальных активов после стейблкоинов, вступили в новую фазу. Токенизированные денежные фонды, объединяющие наличные деньги в краткосрочные государственные ценные бумаги США, переходят от пассивной доходности к залогу для торговли, кредитных и репо-сделок.

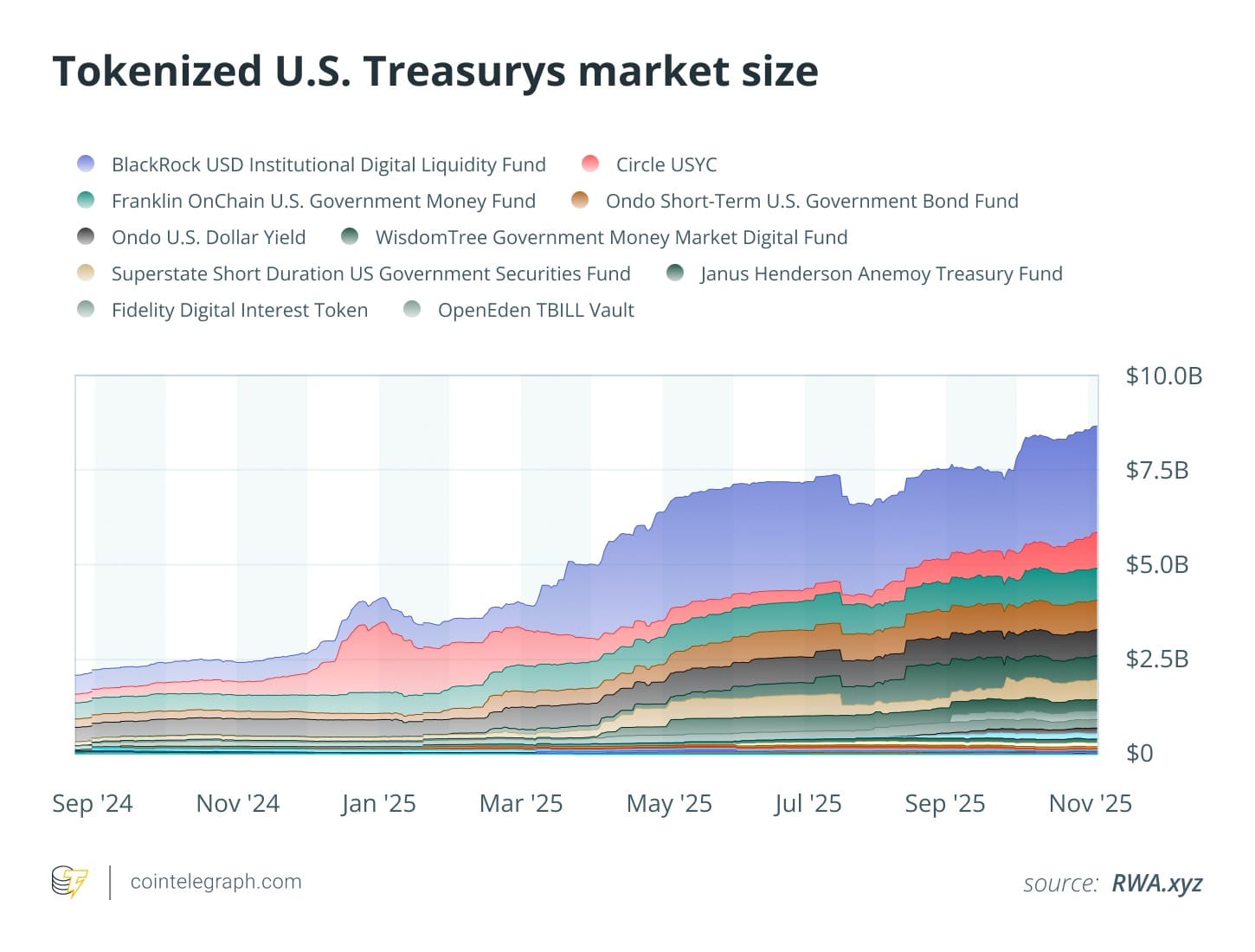

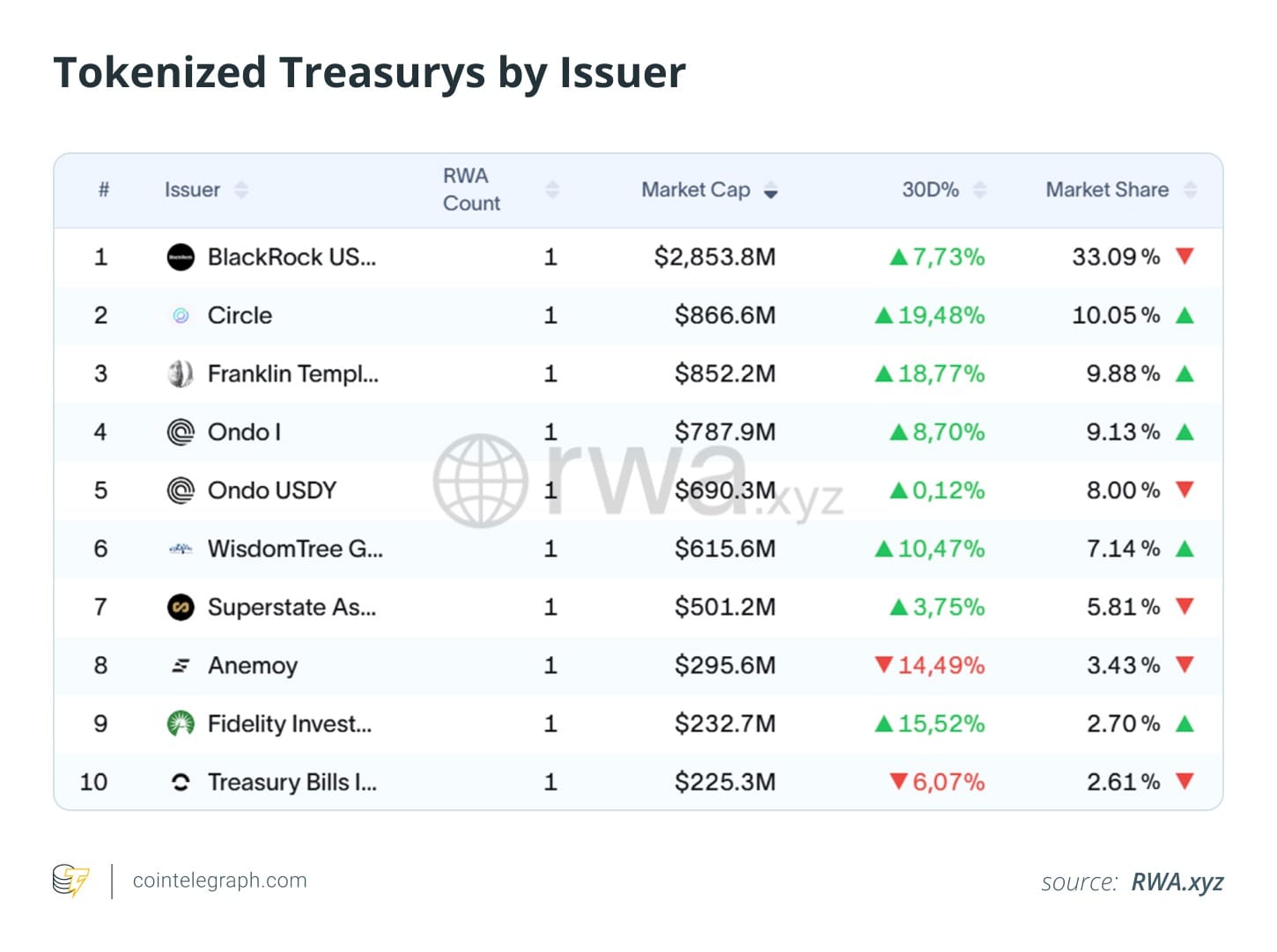

На конец октября общая рыночная капитализация токенизированных казначейских облигаций достигла $8.6 млрд, что выше $7.4 млрд в середине сентября. Увеличения способствовал продукт BlackRock BUIDL, который достиг около $2.85 млрд, за ним следуют Circle USYC с $866 млн и Franklin Templeton BENJI с $865 млн. Новый токенизированный денежный фонд от Fidelity также показал впечатляющий рост и достиг $232 млн.

Институциональное внедрение: биржи, банки и хранители подключаются

Цифровые представления казначейских облигаций начинают двигаться через те же системы расчета и маржинального обеспечения, которые поддерживают традиционные рынки залогов. Первое практическое испытание использования средств в качестве залога прошло в июне, когда BUIDL был одобрен на Crypto.com и Deribit. В конце сентября Bybit расширил концепцию, объявив, что будет принимать QCDT, одобренный DFSA токенизированный денежный фонд, поддерживаемый казначейскими облигациями США, в качестве залога. Токен может быть размещен профессиональными клиентами на торговой платформе биржи вместо наличных денег или стейблкоинов. Это позволяет им получать базовую доходность от казначейского фонда и сохранять торговую экспозицию.

В традиционном банковском деле DBS стал первым, кто активно тестировать токенизированные фонды. Сингапурский кредитор подтвердил, что сделает Franklin Templeton sgBENJI, который является ончейн-версией его U.С. Government Money Fund, доступным для торговли и кредитования на DBS Digital Exchange вместе со стейблкоином Ripple RLUSD. Банк также проводит пилотные транзакции по использованию sgBENJI в качестве залога для репо и кредитов. Проект превращает токенизированные деньги-маркет-фонды из пассивной инвестиции в рабочую часть кредитной инфраструктуры банка.

Инфраструктура и сообщения: Скрытый двигатель токенизированных финансов

Инфраструктура, связывающая банки и блокчейн-системы, также продвинулась вперед. Chainlink и Swift, работая с UBS Tokenize, завершили пилотный проект, который обработал подписки и выкупы токенизированного фонда, используя стандартные ISO 20022 сообщения. Простыми словами, тест показал, что тот же формат сообщений, который банки уже используют для урегулирования ценных бумаг и платежей, теперь может запускать действия смарт-контрактов на блокчейне.

Пилотный проект обозначает четкий шаг к интероперабельности. Токенизированные фонды до сих пор существовали в отдельных цифровых системах, требовавших особых связей для соединения с банками. Использование ISO 20022 в качестве формата сообщений дает обеим сторонам общий язык. Это позволяет хранителям и администраторам фондов перемещать токенизированные активы через те же процессы урегулирования и отчетности, которые уже используются для традиционных ценных бумаг.

Для инвесторов и учреждений это означает, что токенизированные казначейские облигации начинают вписываться в нормальный финансовый рабочий процесс, а не остаются отдельным криптоэкспериментом.

Состав и фрикции рынка

Рынок по-прежнему ведут несколько крупных фондов, но он медленно диверсифицируется. BlackRock BUIDL по-прежнему удерживает наибольшую долю рынка - около 33% всех токенизированных казначейских облигаций. Franklin Templeton BENJI, Ondo OUSG и Circle USYC каждый составляет около 9%-10%.

Быстрый взгляд на таблицу ниже показывает, как этот баланс начинает смещаться. Пространство, ранее полностью доминировавшее одним инструментом, теперь делят несколько регулируемых управляющих, владеющих существенными долями рынка. Это распределение распространяет ликвидность и делает принятие залога более практичным для торговых площадок и банков, которые предпочитают диверсифицированную экспозицию.

Где токенизированные казначейские облигации все еще встречают сложности, это не со стороны спроса, а через регулятивные барьеры. Большинство фондов открыты только для Квалифицированных инвесторов в соответствии с законодательством США о ценных бумагах, обычно это учреждения или лица с высоким уровнем чистого капитала.

Временные ограничения для внесения изменений – еще одно важное ограничение. Как и в традиционных фондах денежного рынка, токенизированные версии позволяют выкупы и новые подписки только в определенные моменты дня. В периоды интенсивных выкупов или дефицита ликвидности это расписание может задержать выводы или добавление ликвидности. Это делает их похожими не на криптоактивы, торгующиеся 24/7, а на традиционные фонды.

Токенизированные фонды по-прежнему торгуются на менее ликвидных рынках и зависят от циклов расчетов блокчейна. Поэтому биржи склонны к более существенным скидкам их опубликованной стоимости, чем для обычных казначейских облигаций. Например, такие площадки, как Deribit, применяют скидки на маржу около 10%. Казначейские облигации на традиционных рынках репо, с другой стороны, несут дисконты около 2%.

Разница отражает операционные, а не кредитные риски, такие как задержки в выкупе, окончание ончейн-переводов и более низкая ликвидность вторичного рынка. По мере взросления токенизированных казначейских облигаций и ужесточения стандартов отчетности ожидания такие скидки должны сократиться до обычных норм денежного рынка.

Прогноз: от пилотных проектов к производству

Следующий квартал будет посвящен соединению пилотных проектов, упомянутых в этой статье. Тесты по репо от DBS, эксперименты на биржах и интеграция Swift с Chainlink ISO 20022 указывают на рутинное внутридневное использование залогов.

На регуляторном фронте, Американская комиссия по торговле товарными фьючерсами (CFTC) начала свою Инициативу токенизированных залогов и стейблкоинов 23 сентября. Если эти консультации и программы репо продвинутся, токенизированные казначейские облигации должны перейти от пилотных проектов к производственным инструментам. Они будут функционировать как активный слой глобального залогового пула, соединяющий балансы банков, ликвидность стейблкоинов и ончейн-финансы.

Эта статья не содержит инвестиционных советов или рекомендаций. Каждое инвестиционное и торговое движение связано с риском, и читатели должны самостоятельно проводить исследования перед принятием решения.

Эта статья предназначена только для общих информационных целей и не предназначена быть юридической или инвестиционной консультацией. Мнения, выраженные здесь, принадлежат исключительно автору и не обязательно отражают или представляют мнения и взгляды издания.

Издание не одобряет содержание данной статьи или какой-либо продукт, упомянутый в ней. Читатели должны сами изучать вопрос перед тем, как принимать какие-либо действия, связанные с любым продуктом или компанией, упомянутой здесь, и полностью несут ответственность за свои решения.