Основатель Curve: DeFi пора отказаться от доходности на эмиссиях и перейти к реальной выручке

Децентрализованные финансы (DeFi) больше не могут опираться на инфляционные стимулы в виде эмиссии токенов для поддержания роста, считает основатель Curve Finance Михаил Егоров.

В интервью dc.finance он заявил, что протоколам нужно зарабатывать реальную выручку, а не привлекать ликвидность за счет раздачи токенов.

По словам Егорова, доходность должна формироваться из реальных доходов: если токен не выполняет полезной функции, возможно, проекту лучше обходиться без него.

Он сравнил текущую ситуацию с «DeFi-летом» 2020 года, когда трехзначные процентные ставки и даже около 1000% годовых заманивали капитал в новые протоколы. Тогда, по его оценке, спекулятивная премия поддерживала цены токенов и помогала нарастить общий объем заблокированной стоимости (TVL).

Сейчас же, как отметил Егоров, новости почти не влияют на цены токенов, потому что пользователи «переоценили риски».

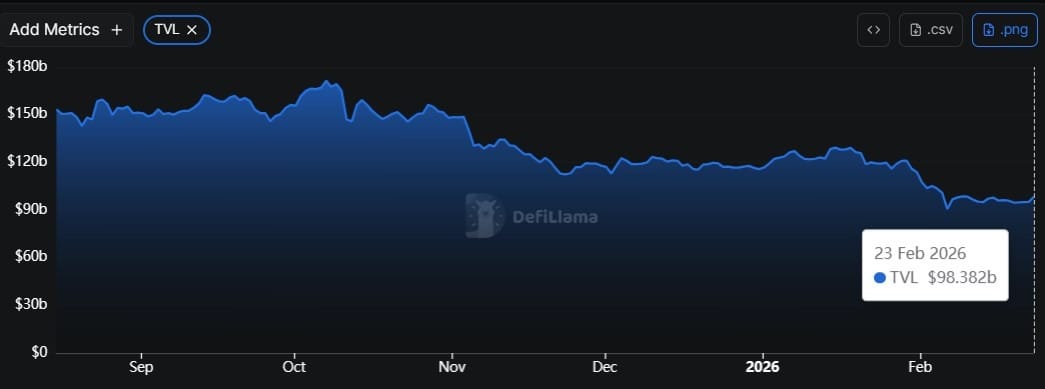

Его комментарии прозвучали на фоне падения TVL DeFi примерно на 38% за последние полгода, согласно DefiLlama. По данным платформы, TVL снизился со $158 млрд 23 августа 2025 года до примерно $98 млрд по состоянию на 23 февраля.

Егоров: интеграция выручки лучше доходности, построенной на эмиссиях

Егоров подчеркнул, что протоколы «не могут существовать без потока реальных доходов», а устойчивые доходности должны быть привязаны к настоящей экономической активности.

Хотя эмиссии токенов раньше позволяли быстро накапливать ликвидность, он считает, что устойчивые результаты возможны только при опоре на реальные источники дохода.

Он добавил, что в 2020 году участники меньше думали о рисках: высокие токенные награды могли компенсировать потери, даже если проект в итоге проваливался.

Теперь, по его словам, это «абсолютно невозможно»: размещая средства в протоколе, пользователи должны быть уверены в его технической надежности как минимум на годы.

Егоров также связал роль токенов прежде всего с децентрализацией, а не со спекуляцией. Без децентрализованного управления, отметил он, проект может восприниматься как регулируемый финансовый сервис.

«Токены нужны для децентрализации, а не для быстрого обогащения», — заявил он.

Источник: dc.finance, DefiLlama

От спекуляций к устойчивости

Егоров также отметил, что спекулятивное внимание сместилось: по его мнению, значительная часть «спекулятивной премии» ушла в мемкоины, из‑за чего DeFi-токены сильнее торгуются на фундаментальных факторах, а не на ажиотаже.

Он объяснил, что это усложняет привлечение «наемного капитала», который быстро перемещается между протоколами в поисках максимальной доходности.

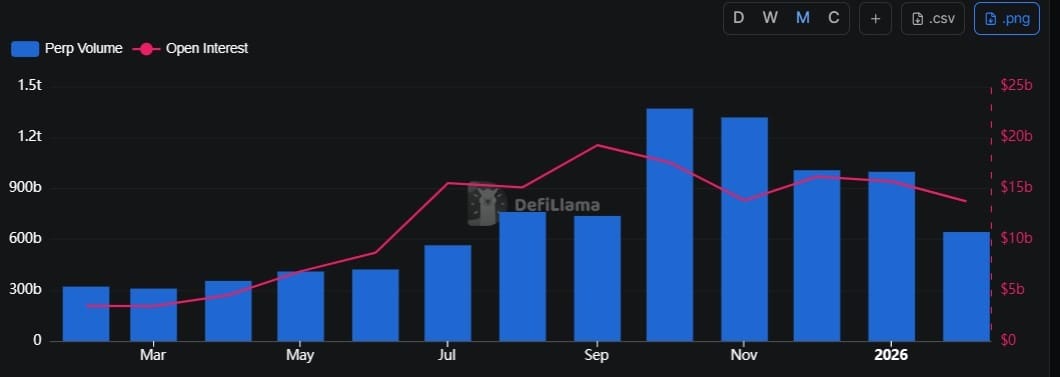

Егоров указал и на изменение рыночной структуры: розничные трейдеры активнее используют рынки бессрочных фьючерсов, тогда как институциональные участники все чаще накапливают спотовые активы.

По данным DefiLlama, объем торгов бессрочными фьючерсами достиг $1,37 трлн в октябре 2025 года.

По мнению Егорова, устойчивым ончейн-бизнесам придется конкурировать не «витринными» годовыми процентными ставками, а способностью генерировать выручку и эффективно использовать капитал.