Почему Grayscale считает, что Биткоин не будет следовать 4-летнему циклу на этот раз

Основные выводы

- Схема изменения цены Биткоина, связанная с халвингами, потеряла свою силу. С увеличением числа BTC в обращении, каждый халвинг оказывает меньшее относительное влияние.

- По мнению Grayscale, нынешний рынок Биткоина больше влияет институциональный капитал, чем розничная спекуляция, которая определяла предыдущие циклы.

- В отличие от взрывных ралли 2013 и 2017 годов, недавний рост цены Биткоина более контролируем. Grayscale отмечает, что последующее падение на 30% похоже на типичную коррекцию в бычьем рынке.

- Ожидания процентных ставок, двухпартийная американская регуляция криптовалют и интеграция Биткоина в институциональные портфели все больше формируют поведение рынка.

С момента появления, цена Биткоина следовала предсказуемому шаблону. Программируемые события сокращают предложение Биткоина вдвое, создавая дефицит. Это часто сопровождается резкими повышениями цен и последующими коррекциями. Это повторяющаяся последовательность, известная как четырехлетний цикл, сильно влияла на ожидания инвесторов с первых дней существования Биткоина.

Недавний анализ от Grayscale, поддержанный данными о цепочке от Glassnode и аналитикой структуры рынка от Coinbase Institutional, предлагает другой взгляд на путь движения цены Биткоина. Это может указывать на уход цены Биткоина от традиционной модели в середине 2020-х годов. Ценовые движения Биткоина становятся все более зависимыми от таких факторов, как институциональный спрос и более широкие экономические условия.

Эта статья исследует точку зрения Grayscale о том, что четырехлетняя структура цикла теряет свою способность в полной мере объяснять ценовые движения. Обсуждается анализ циклов Биткоина, факты в поддержку со стороны Glassnode и почему некоторые аналитики считают, что Биткоин все еще будет следовать четырехлетнему циклу.

Традиционный четырехлетний цикл

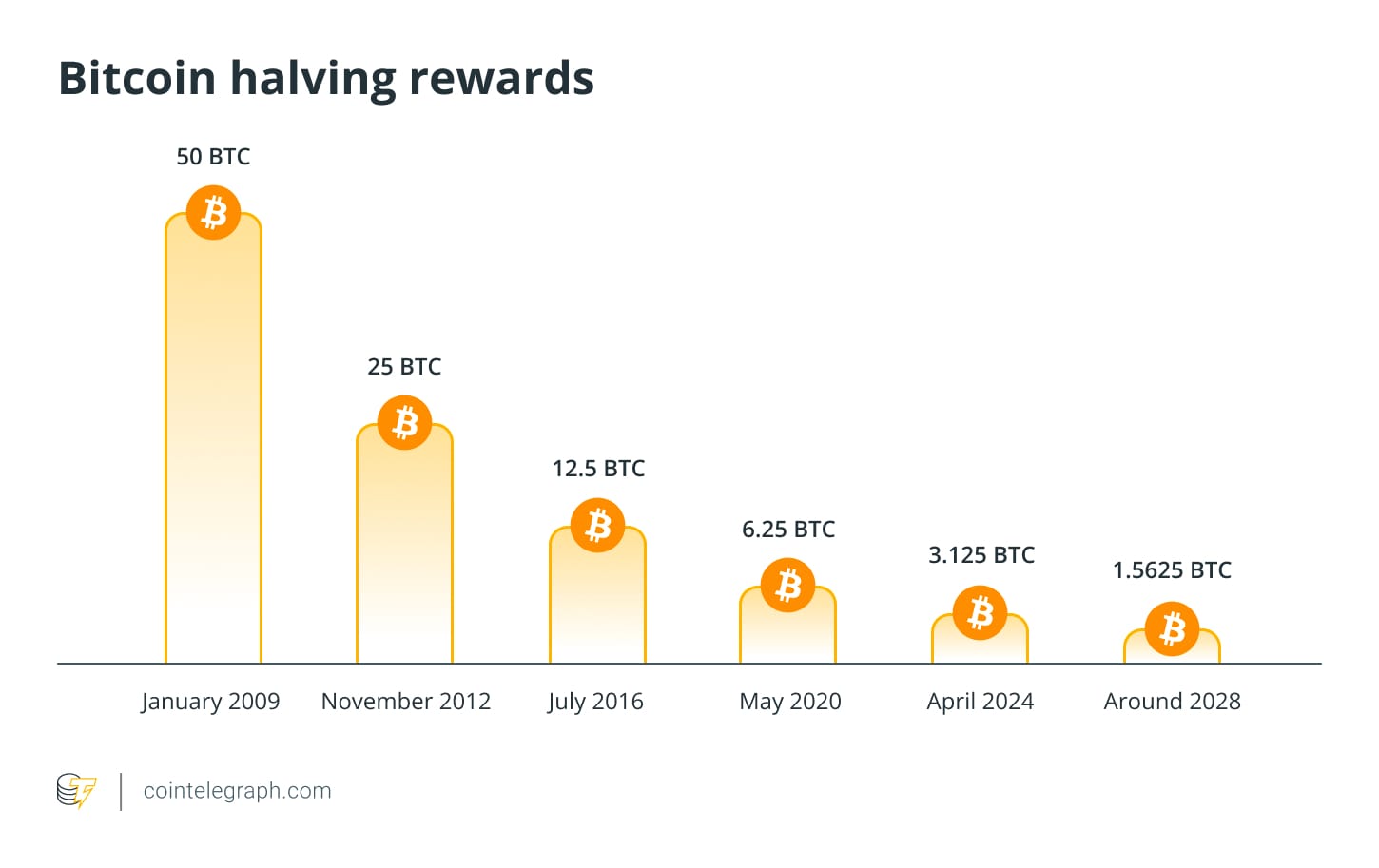

Халвинги Биткоина, которые проводятся примерно каждые четыре года, уменьшают эмиссию новых BTC на 50%. В прошлом эти сокращения предложения последовательно предшествовали основным бычьим рынкам:

- Халвинг 2012 года — пик в 2013 году

- Халвинг 2016 года — пик в 2017 году

- Халвинг 2020 года — пик в 2021 году.

Эта схема возникла из-за как заложенного механизма дефицита, так и психологии инвесторов. Розничные трейдеры были основными движущими силами спроса, и сокращение предложения приводило к активным покупкам.

Однако, поскольку большая часть фиксированного предложения Биткоина в 21 миллион уже находится в обращении, каждый халвинг оказывает все меньшее относительное влияние. Это вызывает вопросы о том, смогут ли шоки предложения по-прежнему доминировать в цикле.

Знаете ли вы? С 2009 года халвинги происходили в 2012, 2016, 2020 и 2024 годах. Каждый из них навсегда снизил уровень инфляции Биткоина и еще больше утвердил его как цифровой дефицитный ресурс среди долгосрочных держателей и аналитиков.

Оценка циклов Биткоина от Grayscale

Grayscale пришли к выводу, что текущий рынок существенно отличается от прошлых циклов по трем направлениям:

Спроса, доминируемого институтами, а не манией розничных инвесторов

Предыдущие циклы зависели от активных покупок со стороны индивидуальных инвесторов на розничных платформах. Сегодня потоки капитала все больше управляются биржевыми фондами (ETF), корпоративными балансами и профессиональными инвестиционными фондами.

Grayscale отмечает, что институциональные средства привлекают терпеливый, долгосрочный капитал. Это отличается от быстрой, эмоционально обусловленной розничной торговли, наблюдавшейся в 2013 и 2017 годах.

Отсутствие ралли, предшествующего спаду

Пики Биткоина в 2013 и 2017 годах характеризовались экстремальными, несебеподтвержденными скачками цен с последующими обвалами. В 2025 году, по мнению Grayscale, рост цен был гораздо более контролируемым, а последующее падение на 30% было похоже на стандартную коррекцию в бычьем рынке, а не на начало многолетнего медвежьего рынка.

Макроэкономическая среда, которую имеет большее значение, чем халвинги

В ранние годы Биткоина цена в значительной мере не зависела от глобальных экономических тенденций. В 2025 году Биткоин стал чувствителен к изменениям ликвидности, налоговой политики и институциональным настроениям к риску.

Ключевые факторы, на которые ссылается Grayscale, включают:

- Ожидаемые изменения процентных ставок

- Растущую двухпартийную поддержку американского законодательства о криптовалютах

- Включение Биткоина в диверсифицированные институциональные портфели.

Эти макроэкономические факторы оказывают влияние независимо от графика халвинг.

Знаете ли вы? Когда вознаграждения за блок уменьшаются вдвое, майнеры получают меньше BTC за ту же работу. Это может побудить майнеров с высокими затратами временно прекратить операции, что часто приводит к краткосрочным спадам хешрейта, прежде чем сеть восстановится.

Данные Glassnode показывают отход от классических циклов

Исследования Glassnode по цепочке показывают, что цена Биткоина сделала несколько отступлений от исторических норм:

- Запас долгосрочных держателей находится на исторически высоком уровне: Долгосрочные держатели контролируют большую долю обращающегося предложения, чем когда-либо ранее. Постоянное накопление ограничивает количество Биткоина, доступного для торговли, и снижает эффект шока предложения, обычно связанного с халвингами.

- Снижение волатильности, несмотря на спады: Хотя в конце 2025 года произошли значительные ценовые коррекции, реализованная волатильность остаётся значительно ниже уровней, наблюдаемых в предыдущие моменты разворота цикла. Это признак того, что рынок более эффективно справляется с крупными движениями, часто благодаря большему участию институтов.

- Спрос на ETF и кастодиальные услуги изменяет распределение предложения: Данные по цепочке показывают рост переводов в кастодиальные кошельки, связанные с ETF и институциональными продуктами. Монеты, хранящиеся в этих кошельках, как правило, остаются неактивными, что уменьшает количество Биткоина, активно циркулирующего на рынке.

Более гибкий, макросвязаный цикл Биткоина

По данным Grayscale, ценовое поведение Биткоина постепенно отдаляется от четырехлетней модели и становится более восприимчивым к:

- Постоянному долгосрочному институциональному капиталу

- Улучшению регуляторных условий

- Глобальной макроэкономической ликвидности

- Устойчивому спросу, связанному с ETF

- Расширяющейся группе преданных долгосрочных держателей.

Grayscale подчеркивает, что коррекции остаются неизбежными и могут быть по-прежнему серьезными. Тем не менее, они не обязательно сигнализируют о начале длительного медвежьего рынка.

Знаете ли вы? После каждого халвинга инфляция Биткоина резко падает. После халвинга 2024 года годовая инфляция предложения упала ниже уровня многих крупных фиатных валют и укрепила сравнение с дефицитными товарами, такими как золото.

Почему некоторые аналитики все еще верят в циклы халвинг

Некоторые аналитики, часто ссылаясь на исторические циклы, представленные Glassnode, продолжают считать, что халвинги остаются основным фактором. Они утверждают, что:

- Халвинг по-прежнему является фундаментальным и необратимым сокращением предложения.

- Активность долгосрочных держателей продолжает концентрироваться вокруг периодов халвинга.

- Деятельность розничных инвесторов все еще может появиться, даже несмотря на рост институционального участия.

Эти разногласия показывают, что обсуждение далеко не завершено. Аргументы и контраргументы о том, что Биткоин игнорирует четырехлетний цикл, отражают развитие рынка.

Развивающаяся структура для понимания Биткоина

Аргумент Grayscale против доминирования традиционного четырехлетнего цикла основан на явных структурных сдвигах. Эти изменения включают рост институционального участия, более глубокую интеграцию с глобальными макроусловиями и долговременные изменения в динамике предложения. Поддерживающие данные от Glassnode и Coinbase Institutional подтверждают, что сегодняшние рынки Биткоина работают в условиях более сложных сил, чем циклы, доминируемые розничной торговлей, в прошлом.

В результате аналитики всё меньше акцентируют внимание на моделях, основанных на фиксированных временных интервалах халвингов. Вместо этого они сосредотачиваются на метриках по цепочке, тенденциях ликвидности и индикаторах институциональных потоков. Этот более изысканный подход лучше улавливает продолжающееся преобразование Биткоина из центрального цифрового актива во признанную часть глобального финансового ландшафта.