Реальное внедрение криптовалюты по утрам во вторник

Криптовалюта занимает устойчивое место в мировой финансовой системе. Отчет платежной компании Triple-A за 2024 год оценивает, что около 562 миллиона человек по всему миру владеют цифровыми валютами, что составляет примерно 6,8% мирового населения.

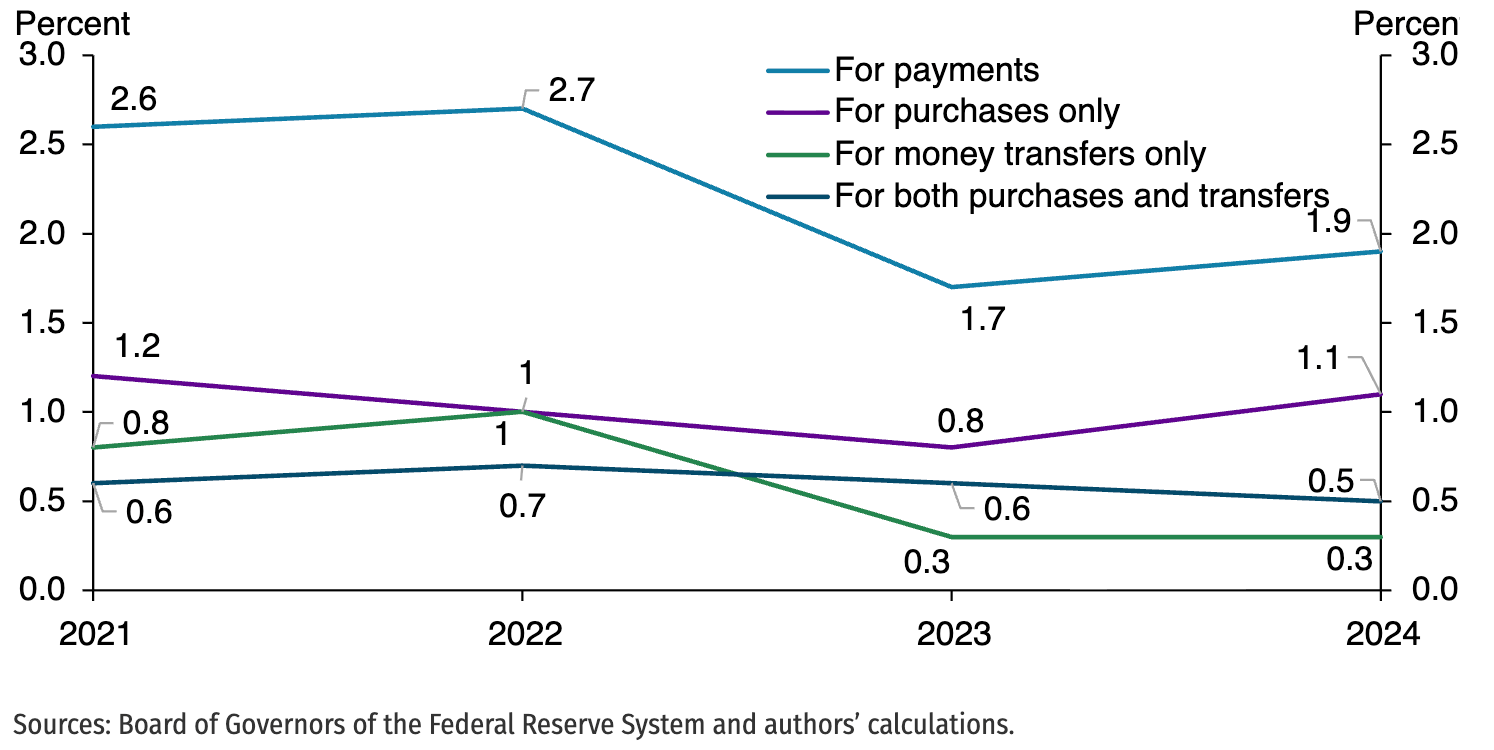

Тем не менее, поведение при оплатах развивается медленно. Исследование Федерального резервного банка Канзас-Сити указывает, что менее 2% потребителей из США используют криптовалюту для платежей, например, для покупок или денежных переводов. Многие люди держат криптовалюту как инвестицию или способ перевода средств между сервисами, и они все еще предпочитают банковские карты в супермаркетах.

Программы лояльности движутся в противоположном направлении. Отчет о рыночной информации за 2024 год ожидает, что мировой рынок программ лояльности достигнет примерно $151 миллиарда в 2024 году и вырастет до $215 миллиардов к 2028 году.

Когда же большая база владельцев криптовалют и значительные расходы на программы лояльности начнут проявляться в виде простых платежей за продукты, проезд и подписки в будние дни?

Почему количество кошельков скрывает ответ на этот вопрос

Проекты обычно указывают легкие показатели успеха. Команды сообщают о количестве кошельков, выпущенных карт и объеме средств под опекой. Эти цифры описывают потенциальный доступ и выглядят внушительно на слайдах, но они не показывают, используют ли люди криптовалюту как повседневные деньги. Один энтузиаст может создать несколько кошельков, держать балансы на различных биржах и иметь карты от нескольких поставщиков.

Более узкая группа поведенческих метрик дает более ясное представление. Время до первой транзакции показывает, как быстро новые пользователи совершают первый успешный платеж после регистрации. Еженедельные активные плательщики считают людей, совершающих хотя бы один платеж в неделю, и они подчеркивают траты на продукты, транспорт или подписки. Уровень неудач и отказов показывает, сколько попыток платежей не проходит при оформлении заказа, и выявляет пробелы между балансами на блокчейне, внецепочечными расчетами и правилами риска эмитентов карт.

Вместе эти три метрики формируют продуктовый бриф для разработчиков. Экосистема нуждается в услугах, которые сокращают время до первого платежа, увеличивают количество еженедельных активных плательщиков и поддерживают низкий уровень отказов в местах, где люди уже совершают покупки.

Как выглядит тратная деятельность в будние дни

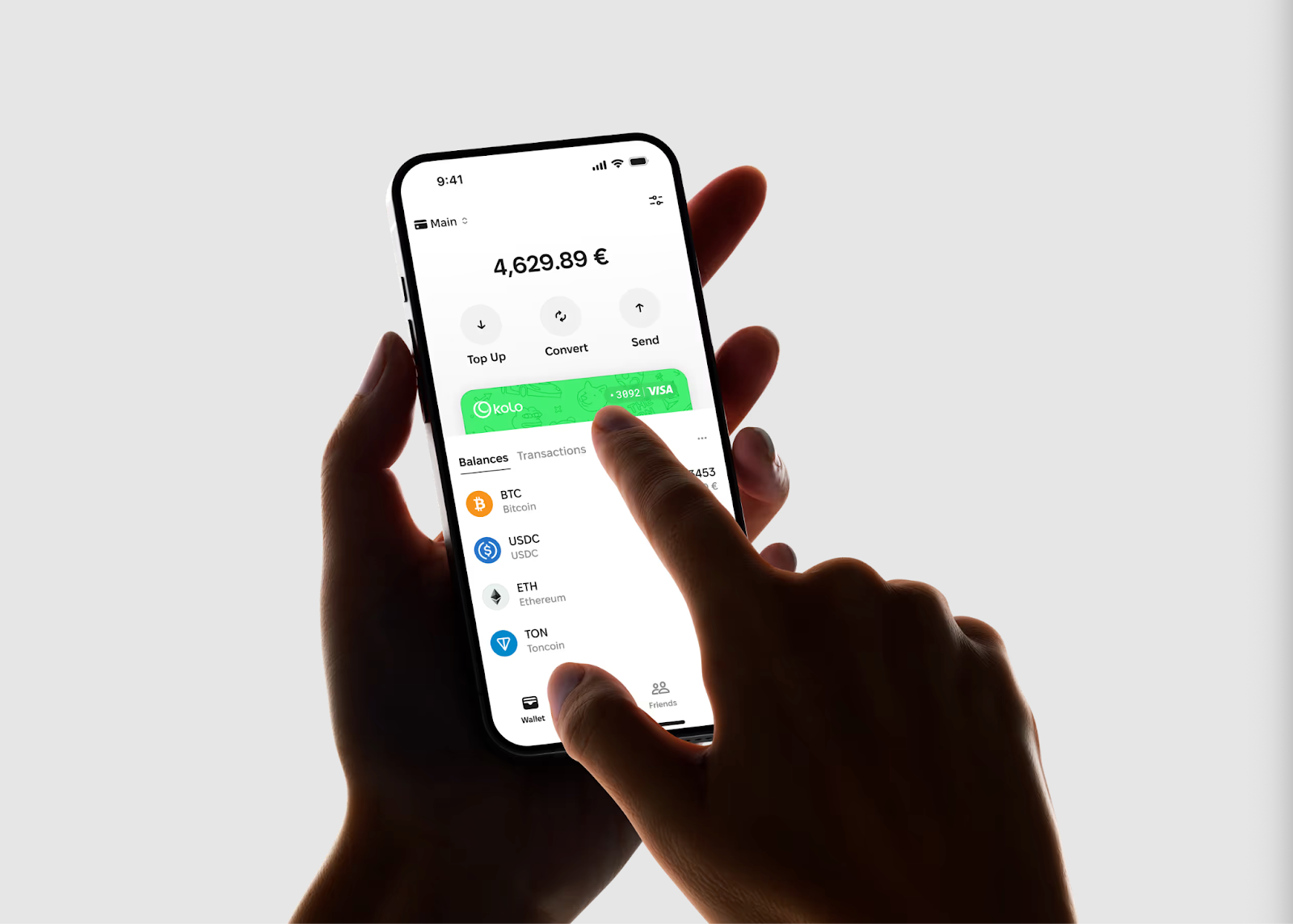

Многофункциональное приложение для криптовалют Kolo предлагает единое решение для этого брифа. Kolo представляет собой платежный слой, который объединяет цифровые активы с повседневной тратной деятельностью через мультисетевой кошелек и карту Visa, работающую с Apple Pay и Google Pay.

Недавно запущенная карта Kolo представила виртуальную карту Visa, позволяющую пользователям платить криптовалютой в миллионах магазинов и получать до 5% возврата в биткойне (BTC). Пользователи могут оплачивать такие услуги, как Amazon, Instagram, Telegram, Netflix или Steam, везде, где принимается Apple Pay или Google Pay.

У Kolo более 100 000 кошельков и около 50 000 ежемесячных пользователей. Большинство транзакций с картой Kolo относятся к знакомым категориям расходов, таким как рестораны, супермаркеты, транспорт и цифровые подписки, причем обработано более 460 000 платежей.

Типичная транзакция Kolo выглядит как покупка кофе, подзарядка продуктов или обновление подписки на потоковый сервис. Пользователи переводят средства на кошелек и видят, что могут покрывать повседневные расходы с помощью криптовалюты в фоновом режиме. Этот паттерн соответствует концепции еженедельных активных плательщиков.

Преобразование кошельков в траты по будням

Kolo согласовывает свой опыт с этими поведенческими метриками. Продукт нацелен на помощь новым пользователям в переходе от регистрации к первому успешному платежу в одном поэтапном процессе и на постоянное использование карты каждую неделю для привычных покупок. Во время оформления заказа криптовалюта конвертируется в местную валюту одним касанием телефона или умных часов пользователя.

Ключевые особенности включают:

- Цифровой кошелек на 11 сетях

- Карту Kolo для Apple Pay и Google Pay в миллионах магазинов

- Регистрацию Know Your Customer (KYC) за одну минуту, которая открывает функции карты и оплаты

- Более 15 различных способов оплаты, включая PIX, MPESA и многие другие

- До 5% возврата в биткойне, который увеличивает баланс в BTC с каждой покупкой

Эта структура стремится к короткому времени до первой траты. Пользователь может скачать приложение, пройти KYC примерно за минуту, получить карту Kolo и начать ее использование менее чем за две минуты. Им больше не нужно перемещать средства через множество посредников.

Соответствие нормативным требованиям и инфраструктура лежат в основе этого пути. Kolo работает в соответствии с MiCA и Travel Rule, включая защиту от отмывания денег (AML). Эти основы помогают команде снизить уровень неудач и отказов, поскольку карта, кошелек и системы учета следуют единым правилам и оценкам риска.

«Для повседневных пользователей рост стейблкойнов как универсального способа хранения и перемещения ценностей просто устраняет трение. Цифровые деньги наконец существуют в цифровой форме, которая кажется естественной», — сказал Павел Лучковский, CEO Kolo, добавив:

«Kolo просто подключается к этому новому слою: если кто-то держит цифровой доллар или любой виртуальный актив, он должен уметь использовать его для регулярных платежей так же легко, как и прикладывая карту. И когда это станет нормой, вот тогда и произойдет настоящее внедрение.

Kolo также использует вознаграждения, чтобы закрепить повседневное поведение. Модель возврата в биткойнах связывает внецепочечные платежи с цепочечными сбережениями. Пользователи оплачивают обычные покупки у физических или цифровых продавцов и параллельно увеличивают свой BTC-актив.

Переосмысление успеха в эпоху криптовалютных платежей

История внедрения криптовалют часто подчеркивает достижения в использовании кошельков и графики цен. Но другая картина возникает, когда команды отслеживают, сколько людей нажимают на телефон во вторник утром и завершают плавный платеж, поддержанный криптовалютой.

Время до первой транзакции, еженедельные активные плательщики и уровень неудач или отказов дают этой картине структуру. Эти метрики стимулируют разработчиков и инвесторов рассматривать UX, дизайн видов оплаты и охват торговцев как центральные рычаги для роста.

Kolo демонстрирует, как этот образ мыслей воплощается в реальном продукте. Компания объединяет гибридный кошелек, карту, приемлемую во всем мире, различные платежные каналы и вознаграждения в биткойнах в одном опыте, который вписывается в существующие платежные привычки. Криптовалюта работает за кадром, пока пользователи сосредоточены на повседневной жизни.