Рестейкинг обещает доходность, но на деле лишь умножает риски и не создает реальной ценности

Мнение: Лаура Валлендал, сооснователь и CEO Acre

Рестейкинг нередко называют «следующим большим шагом» в доходностях децентрализованных финансов, но за громкими обещаниями скрывается хрупкая конструкция. Валидаторы берут на себя все больше обязательств и рисков слешинга, стимулы участников часто не совпадают, а значительная часть примерно $21 млрд TVL сосредоточена у ограниченного круга крупных держателей и венчурных фондов, а не у широкой аудитории.

Разберем, почему у рестейкинга пока нет убедительного соответствия реальным потребностям рынка и почему он скорее накапливает риски, чем приносит устойчивую прибыль. И главное — стоит честно ответить на неприятные вопросы: кто заработает, если система даст сбой, и на ком в итоге останутся потери?

Почему рестейкинг на практике не работает

По сути рестейкинг позволяет уже застейканные активы — чаще всего Ether (ETH) — заложить повторно, используя их для обеспечения безопасности других сетей или сервисов. Валидаторы применяют один и тот же залог для валидации нескольких протоколов и теоретически получают больше вознаграждений с одного депозита.

На бумаге это выглядит как повышение эффективности. В реальности же это скорее плечо, замаскированное под «оптимизацию»: один и тот же ETH учитывается как обеспечение несколько раз, а каждый новый протокол добавляет зависимости и точки отказа.

Проблема в том, что каждый дополнительный слой рестейкинга увеличивает совокупную экспозицию к риску, а не гарантирует сопоставимый рост доходности.

Если валидатор рестейкает средства сразу в три протокола, получает ли он втрое больше прибыли — или берет на себя втрое больше рисков? Хотя обычно акцент делают на потенциальном апсайде, сбой управления или событие со слешингом в любой из нижестоящих систем может запустить цепную реакцию и привести к потере залога.

Кроме того, конструкция рестейкинга незаметно подталкивает рынок к централизации. Управлять сложными позициями валидаторов сразу в нескольких сетях проще тем, у кого есть масштаб и ресурсы, поэтому реально участвовать могут лишь крупные операторы. В итоге власть концентрируется: небольшая группа валидаторов начинает «обслуживать» десятки протоколов, формируя уязвимый узел доверия в отрасли, которая декларирует децентрализацию.

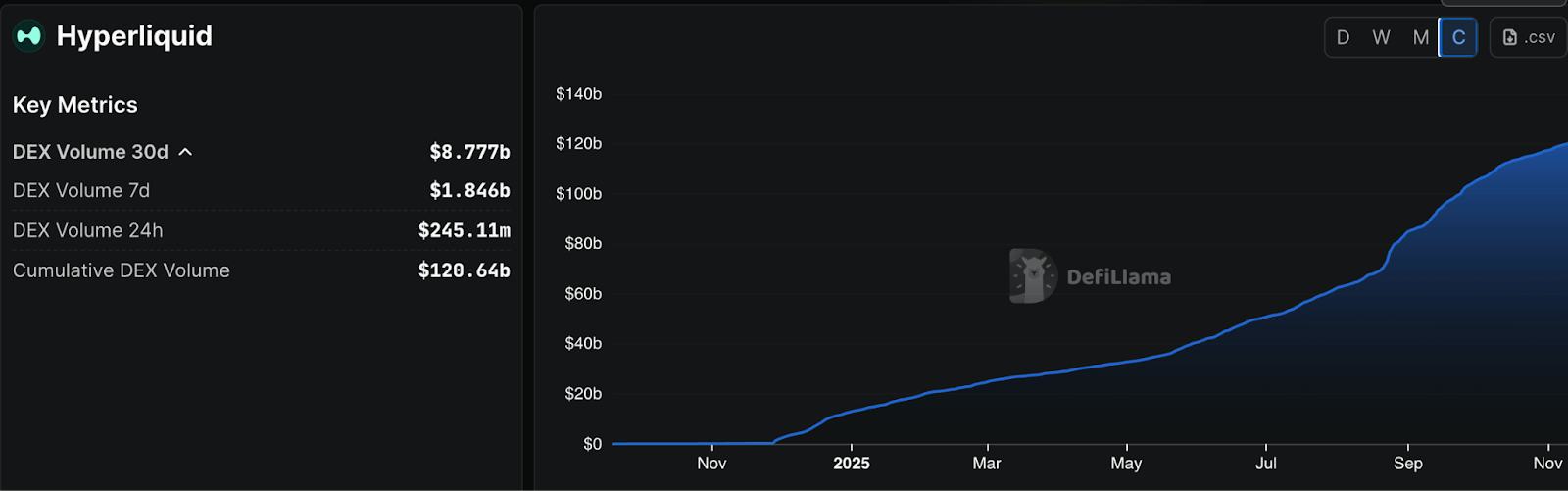

Не случайно крупные DeFi-платформы и децентрализованные биржи вроде Hyperliquid, а также зрелые кредитные рынки не спешат строить свои системы на рестейкинге. За пределами спекулятивной активности он пока не доказал устойчивую применимость.

Откуда берется доходность?

Помимо прямых рисков, рестейкинг поднимает более фундаментальный вопрос: есть ли у этой модели экономический смысл? В традиционных финансах и в DeFi доходность должна возникать из продуктивной деятельности — кредитования, предоставления ликвидности или стейкинга, привязанного к реальному использованию сети.

Доходности рестейкинга, напротив, выглядят синтетическими: тот же залог «упаковывают» так, будто он приносит больше полезной работы. Это похоже на реиспользование залога в TradFi — ценность не создается, а перераспределяется и «прокручивается».

Дополнительная «доходность» обычно формируется из трех привычных источников: эмиссии токенов (размывающей предложение ради привлечения капитала), стимулирующих программ, оплачиваемых из венчурных казначейств, или спекулятивных комиссий в волатильных нативных токенах.

Это не делает рестейкинг по умолчанию «плохим», но делает его хрупким. Пока не появится более понятная связь между рисками валидаторов и осязаемой экономической ценностью безопасности, которую они дают, такие доходности будут оставаться в лучшем случае спекулятивными.

От синтетической доходности к устойчивой

Рестейкинг, вероятно, и дальше будет привлекать капитал, но в текущем виде ему сложно претендовать на долгосрочное соответствие реальным потребностям рынка — пока стимулы остаются краткосрочными, риски распределены неравномерно, а разговор о доходности все дальше от реальной экономической активности.

По мере взросления DeFi устойчивость станет важнее скорости: протоколам нужны прозрачные стимулы и реальные пользователи, понимающие принимаемые риски, а не раздутый TVL. Это означает уход от сложных многоуровневых схем к моделям, где доходность опирается на проверяемую ончейн-активность, а вознаграждение отражает измеримую полезность сети, а не «переработанные» стимулы.

Наиболее интересные направления, по мнению автора, развиваются в таких областях, как нативные финансы на базе Bitcoin (BTC), стейкинг в сетях второго уровня и кроссчейн-сети ликвидности, где доходность основана на сетевой полезности, а экосистемы стремятся лучше согласовать доверие пользователей и эффективность капитала.

DeFi не нужны новые уровни абстракции риска — ему нужны системы, в которых ясность важнее сложности.

Мнение: Лаура Валлендал, сооснователь и CEO Acre.

Источники: CoinGecko, DefiLlama.