Риски стейблкоинов в Европе сведены к минимуму благодаря низкому уровню их принятия и MiCA

Эксперты по финансовой стабильности Европейского центрального банка (ЕЦБ) считают, что риски, связанные со стейблкоинами в еврозоне, ограничены из-за низкого уровня их принятия и превентивного регулирования.

В понедельник ЕЦБ опубликовал предварительный выпуск отчета о финансовой стабильности, посвященный растущему рынку стейблкоинов, которые являются цифровыми активами, привязанными к стоимости фиатных валют или товаров.

Доклад, авторы которого — эксперты ЕЦБ по финансовой стабильности Сенне Аертс, Клаудия Ламберт и Элиса Рейнхолд, ставит под сомнение использование стейблкоинов за пределами криптовалютной торговли и подчеркивает их низкие риски для финансовой стабильности в еврозоне.

«В настоящее время риски для финансовой стабильности, исходящие от стейблкоинов, ограничены в рамках еврозоны, однако быстрый рост требует тщательного мониторинга, а риски, связанные с трансграничным регуляторным арбитражем, должны быть решены», — говорится в отчете.

Криптовалютная торговля остается ключевым применением стейблкоинов

«На данный момент торговля криптовалютами, безусловно, является самым важным сценарием использования стейблкоинов», — заявляют авторы, добавляя, что другие случаи использования, такие как трансграничные платежи, «играют лишь второстепенную роль».

Ссылаясь на июльское исследование Международного валютного фонда, в докладе признается, что большая часть потоков стейблкоинов является трансграничной, но отмечается отсутствие доказательств того, что эти потоки систематически связаны с денежными переводами.

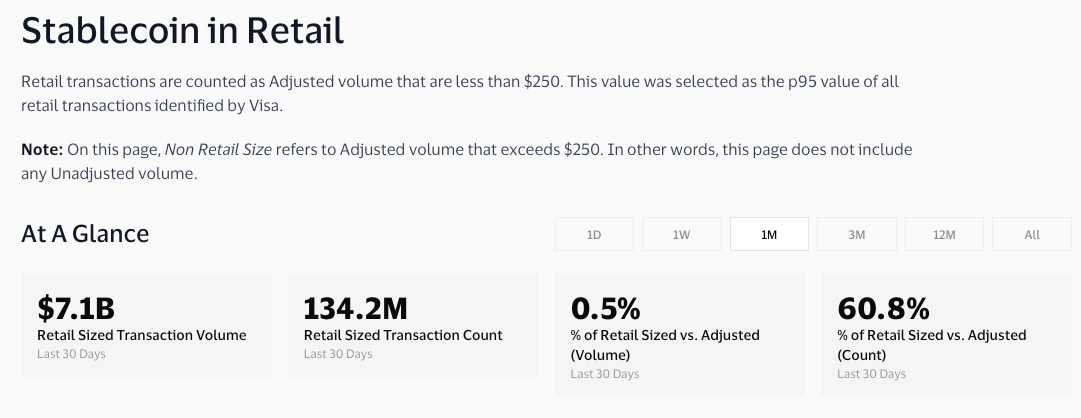

В отчете также отмечается ограниченное использование стейблкоинов в розничных транзакциях, ссылаясь на оценки компании Visa, согласно которым лишь около 0,5% объемов стейблкоинов представляют собой органические розничные переводы размером менее $250.

«Использование стейблкоинов, по-видимому, в первую очередь обусловлено их ролью в экосистеме криптоактивов, и пока неясно, смогут ли стейблкоины найти широкое применение в других областях», — приходят к выводу сотрудники ЕЦБ.

Стейблкоины в долларах США менее связаны с рынками евро

Поскольку стейблкоины не широко используются для сделок, связанных с реальными активами, особенно в рамках еврозоны, рынок стейблкоинов не представляет срочных рисков для финансовой стабильности Европы, говорится в отчете.

И хотя стейблкоины с привязкой к доллару США — такие как USDt Tether и USDC Circle — доминируют на рынке с долей рынка в 84%, их связи с финансовыми рынками еврозоны ограничены.

Даже если случаи использования стейблкоинов возрастут и связи с еврозоной укрепятся, крипторегулирующая структура Европейского Союза, Регламент о рынках криптоактивов (MiCA), позволит смягчить потенциальные риски, пишут авторы, добавляя:

«Для смягчения рисков, вытекающих из трансграничного регуляторного арбитража, и снижения рисков распространения из ненадлежаще регулируемых юрисдикций, важно, чтобы регуляторные структуры были согласованы на глобальном уровне.»

Среди конкретных мер по ограничению рисков, связанных со стейблкоинами, авторы упоминают запрет MiCA на выплату процентов по стейблкоинам как со стороны эмитентов стейблкоинов, так и поставщиков услуг криптоактивов.

Авторы отмечают, что банковские группы под руководством Института банковской политики призывают к аналогичным запретам в США, причем ожидается, что федеральные регуляторы выпустят окончательные регламенты по закону GENIUS в 2026 или 2027 году.

Последний отчет ЕЦБ подчеркивает заметное изменение повестки ЕС по стейблкоинам, когда члены исполнительного совета, такие как Пьеро Чиполлоне, ранее предупреждали, что стейблкоины США представляют угрозу суверенитету платежей Европы, усиливая необходимость в цифровом евро центрального банка.

С целями ЕЦБ по запуску пилотного проекта цифрового евро в 2027 году и потенциальному первому выпуску в 2029 году, учреждение прогрессирует, продолжая следить и устранять риски, связанные со стейблкоинами.