Рост доходности государственных облигаций Японии может пошатнуть глобальные стратегии, связанные с валютными займами

Доходность японских государственных облигаций поднялась до самого высокого уровня за последние десятилетия, что заставило некоторых аналитиков предположить, что это может быть причиной недавних распродаж на крипторынке в воскресенье.

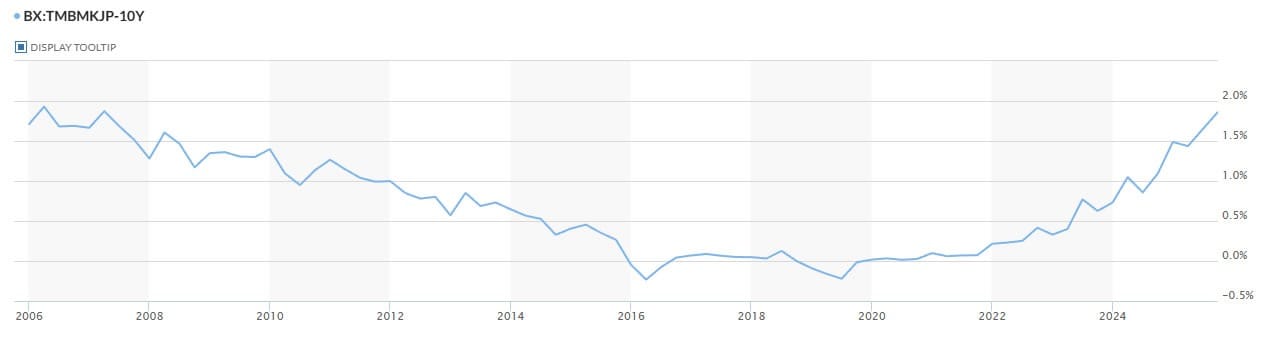

Доходность десятилетних японских государственных облигаций достигла 1,86% в понедельник, это наивысший показатель с апреля 2008 года, по информации MarketWatch.

За последние 12 месяцев доходность десятилетних облигаций в Японии практически удвоилась. Доходность двухлетних облигаций также достигла 1% впервые с 2008 года.

Хотя 1,86% не является значительным показателем доходности для государственных облигаций, это важно, потому что это указывает на изменение, так как в Японии в течение десятилетий была очень низкая процентная ставка, с преобладанием отрицательных или близких к нулю ставок, и весьма стабильный рынок облигаций.

Это побудило институциональных инвесторов по всему миру занимать иены с низкой процентной ставкой в Японии для покупки более доходных, но рискованных активов в рамках стратегии, известной как «Yen Carry Trade».

«Триллионы, занятые в иенах, инвестируются в казначейские облигации США, европейские облигации, задолженность развивающихся рынков, рискованные активы повсюду», объяснил экономист и автор Шанака Ансли Перера, который отметил, что «этот якорь теперь рушится».

Рост доходности облигаций Японии — плохой момент для США

Японские учреждения держат около $1,1 трлн в казначейских ценных бумагах США, что является наибольшей иностранной позицией, объяснил Перера.

«Когда внутренняя доходность растет с практически нуля до 2%, меняется математика. Капитал, который в течение десятилетий уходил за границу, испытывает давление на репатриацию.»

Связано с темой: Биткойн упал на 5% в «воскресной распродаже» на фоне роста ликвидаций

Момент не может быть хуже для США, так как это происходит в то время, когда Федеральная резервная система завершает ужесточение денежно-кредитной политики, и когда казначейство США нуждается в рекордных выпусках для финансирования дефицита в $1,8 трлн, отметил он.

«Когда страны-кредиторы мира прекращают финансировать государства-должники на искусственно заниженных ставках, вся финансовая архитектура пост-2008 должна переоцениться.»

Аналитики предупреждают о возможном бегстве к безопасным активам

Это может повлиять на рынок криптовалют несколькими способами. Биткойн (BTC) и криптовалюты, как правило, процветают в период сверхмягкой денежно-кредитной политики и низких процентных ставок в мире.

Когда Япония предоставляла большое количество дешевых денег через валютные займы, часть этих средств поступала в более рискованные активы, такие как криптовалюта и акции американских технологических компаний.

Если эта ликвидность изменится и вернется в Японию, меньше спекулятивного капитала будет доступно для криптовалютных рынков.

«Криптовалюта обычно оказывается первым местом, где это проявляется. Она находится на самом высоком уровне спектра рисков, так что даже небольшие изменения в ликвидности приводят к резким колебаниям», отметил аналитик рынка DeFi «Wukong».

Если мировые рынки облигаций переживут резкий пересмотр, инвесторы обычно сначала ищут безопасные активы, что приводит к распродаже всех рискованных активов, поскольку люди спешат за наличными и ликвидностью.