Рост предложения стейблкоинов застопорился из-за регулирования и доходности казначейских облигаций США

После периода стремительного роста мировой рынок стейблкоинов в целом перестал расширяться и перешел к фазе консолидации. На выпуск новых токенов давят усиление регулирования, ограничения ликвидности и более высокая доходность традиционных инструментов, рассказал сооснователь количественного протокола доходности Axis Джимми Сюэ.

По его словам, хотя регулирование стейблкоинов продвинулось, более жесткие правила в США и Европе заставили институциональных эмитентов держать более качественные резервы и нести растущие расходы на комплаенс, из‑за чего темпы чистой эмиссии снизились.

Дополнительно ситуацию сдерживает высокая реальная доходность казначейских облигаций США: она повышает альтернативные издержки владения стейблкоинами, которые не дают прямой доходности. Это охладило спекулятивный выпуск и укрепило роль стейблкоинов как инфраструктуры для платежей, расчетов и краткосрочной ликвидности, а не как инструмента быстрого роста.

Сюэ отметил, что недавнее «плато» капитализации стейблкоинов — это прежде всего консолидация после резкого роста в 2025 году. Институциональные инвесторы адаптируются к более строгим требованиям к ликвидности в рамках закона США GENIUS Act и регламента Евросоюза Markets in Crypto-Assets.

Он добавил, что осторожные настроения в макроэкономике вместе с привлекательной доходностью казначейских бумаг дополнительно снизили интерес к быстрому расширению рынка.

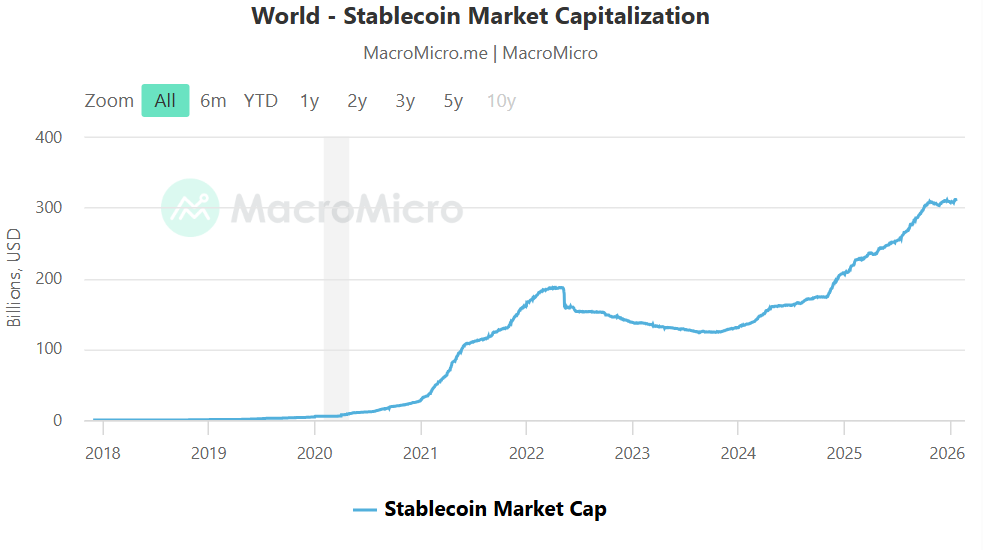

По отраслевым данным, общий рынок стейблкоинов остается примерно на одном уровне с октября: в обращении находится около $310 млрд фиатных токенов. При этом с января 2024 года до начала 2025-го предложение более чем удвоилось.

Предложение стейблкоинов и стресс на рынке

Стагнация предложения могла начаться вскоре после резкой распродажи на крипторынке на фоне шока ликвидности 10 октября, который привел примерно к $19 млрд принудительного сокращения плеча на централизованных и децентрализованных площадках — крупнейшему «развороту» левериджа в истории сектора.

С тех пор сочетание скоординированных продаж, напряженности на рынке фондирования и устойчиво осторожных настроений инвесторов вызывает повторные распродажи цифровых активов, а цены пока не смогли перейти к устойчивому восстановлению.

Обычно предложение стейблкоинов растет, когда увеличивается активность инвесторов: трейдеры переводят капитал в ончейн для использования плеча, ротации между активами или временной парковки средств в токенах, привязанных к доллару. Когда аппетит к риску падает и плечо сокращается, спрос ослабевает, выпуск замедляется, а иногда происходит чистый отток из-за погашений.

Параллельно в США усилилась дискуссия о стейблкоинах с доходностью: банки активизировали лоббирование ограничений или запрета таких продуктов в ходе обсуждения законопроекта CLARITY Act, который должен определить регуляторный надзор и допустимые виды деятельности для эмитентов цифровых активов.

Банковские ассоциации утверждают, что доходные стейблкоины могут конкурировать с традиционными депозитами и фондами денежного рынка, что, по их мнению, создает риски для финансовой стабильности и вопросов регуляторного равенства.

Генеральный директор Circle, эмитента USDC, Джереми Аллэр не согласился с этими доводами, заявив на Всемирном экономическом форуме в Давосе (Швейцария), что опасения банковской индустрии по поводу доходности стейблкоинов необоснованны и «совершенно абсурдны».