Рынок опционов на Bitcoin намекает на возможный возврат к $60 000 в феврале

Ключевые выводы:

- Профессиональные трейдеры платят премию около 13% за защиту от падения, поскольку Bitcoin с трудом удерживает поддержку выше $66 000.

- На фоне устойчивости акций и золота отток $910 млн из Bitcoin-ETF указывает на рост осторожности со стороны институциональных инвесторов.

Цена Bitcoin (BTC) перешла к снижению после того, как в воскресенье не смогла закрепиться у отметки $71 000. Хотя на протяжении недели уровень $66 000 удавалось удерживать, данные по опционам показывают усиление тревожных настроений: профессиональные участники стараются ограничить риски дальнейшего снижения.

Несмотря на относительную силу фондового рынка и рост золота, участники рынка, похоже, закладывают в ожидания повторную проверку уровня $60 000, а не просто эмоционально реагируют на просадки BTC.

В четверг пут-опционы (ставки на падение) по Bitcoin торговались с премией примерно 13% относительно колл-опционов (ставки на рост). В нейтральной ситуации показатель delta skew обычно находится в диапазоне от -6% до +6%, что отражает баланс спроса на стратегии роста и снижения. Сохранение повышенных значений в течение последних четырех недель говорит о том, что настроения профучастников заметно смещены в сторону осторожности.

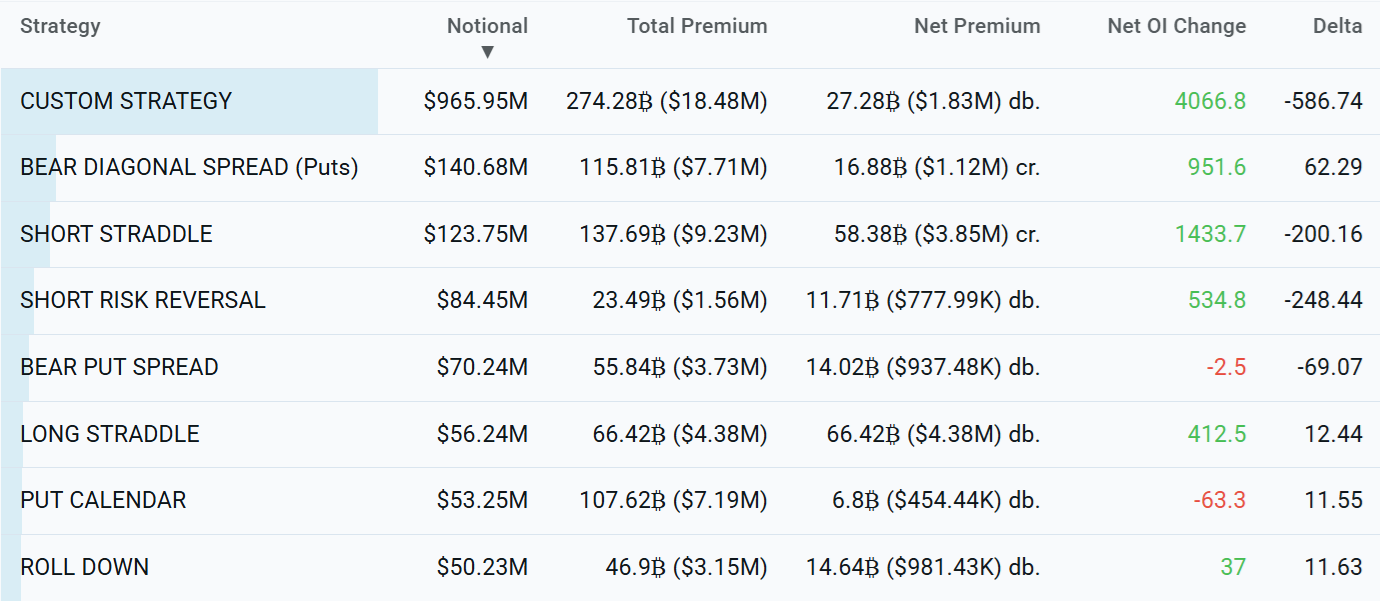

«Медвежий» уклон виден и по структуре позиций. По данным Laevitas, за последние 48 часов на бирже Deribit чаще всего использовали bear diagonal spread, short straddle и short risk reversal.

Первая стратегия удешевляет ставку на снижение за счет того, что краткосрочный опцион быстрее теряет стоимость. Short straddle позволяет заработать, если цена Bitcoin почти не меняется. Short risk reversal, в свою очередь, дает прибыль при движении вниз с минимальными первоначальными затратами, но несет неограниченный риск в случае резкого роста цены.

Слабый институциональный спрос на Bitcoin-ETF усиливает напряжение

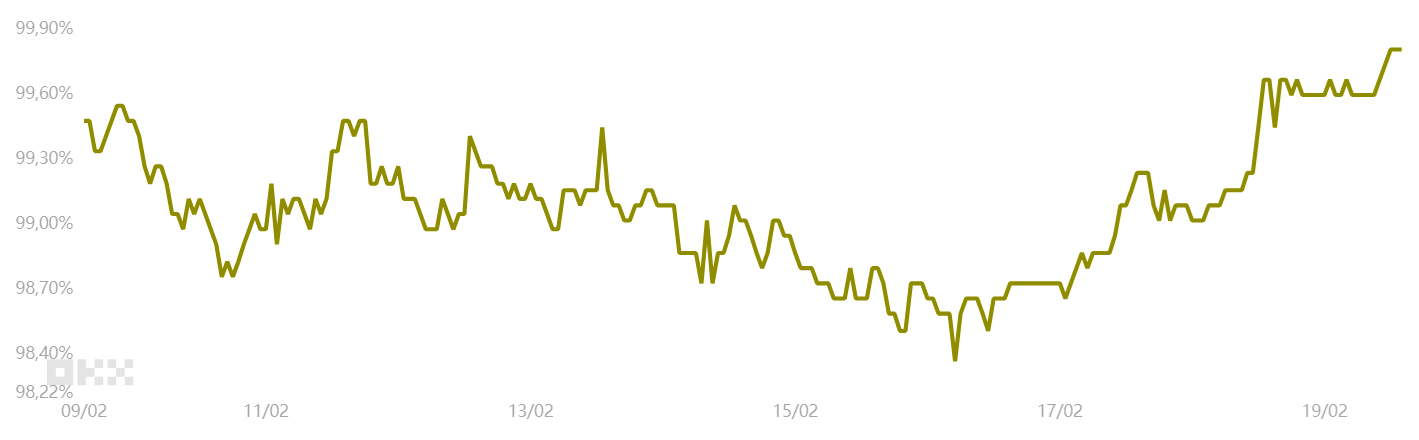

Чтобы точнее оценить аппетит к риску, аналитики часто смотрят на спрос на стейблкоины в Китае: когда инвесторы стремятся выйти из крипторынка, показатель обычно опускается ниже паритета.

В нейтральных условиях стейблкоины обычно торгуются с премией 0,5–1% к курсу доллар/юань. Эта надбавка компенсирует издержки конвертации, комиссии за переводы и ограничения, связанные с контролем движения капитала в Китае. Текущий дисконт около 0,2% указывает на умеренный отток средств, хотя это лучше, чем дисконт 1,4%, зафиксированный в понедельник.

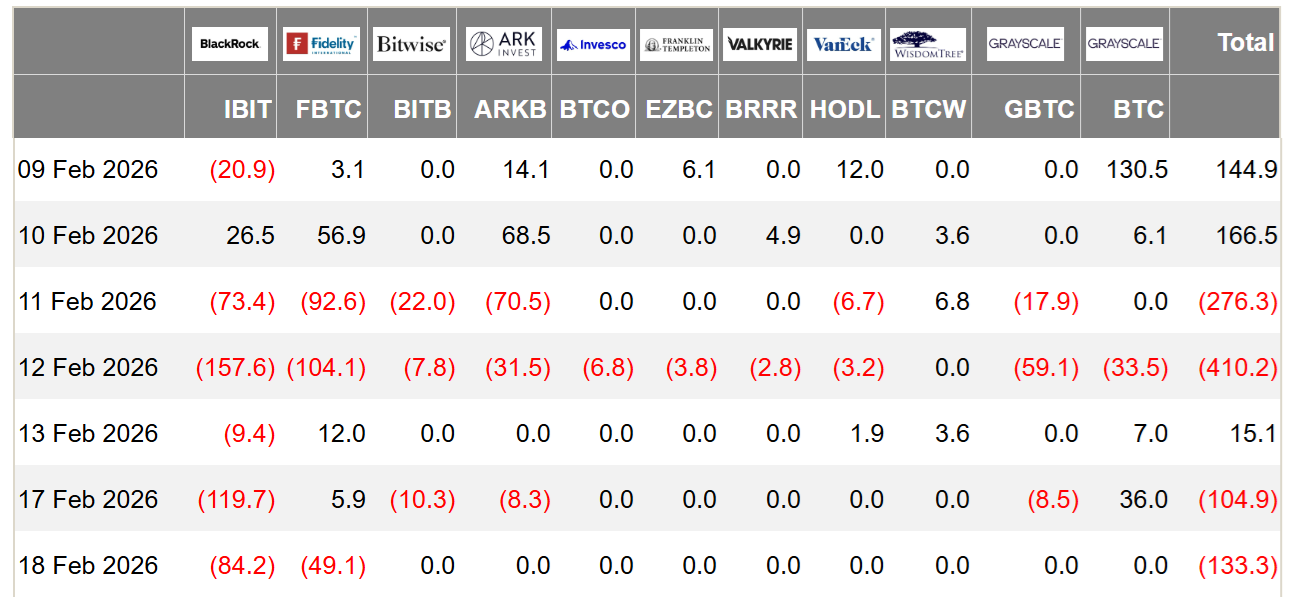

Часть недовольства на рынке также объясняется слабыми потоками в биржевых фондах на Bitcoin, которые часто используют как индикатор институционального спроса.

С 11 февраля суммарный отток из американских Bitcoin-ETF составил $910 млн, что, вероятно, стало неприятным сюрпризом для покупателей. При этом Bitcoin торговался примерно на 47% ниже исторического максимума, тогда как золото удерживалось около $5 000, прибавив порядка 15% всего за два месяца. Индекс S&P 500, в свою очередь, находился лишь на 2% ниже собственного рекорда, что говорит о том, что избегание риска в большей степени сосредоточено именно в криптосекторе.

Хотя рынок опционов указывает на опасения дальнейшего снижения, участники, вероятно, будут сохранять предельную осторожность, пока не появится понятное объяснение провалу цены к $60 200 6 февраля.