Следующая «альфа» для Уолл-стрит — в ончейн-инфраструктуре

Мнение: Аннабель Хуанг, сооснователь и CEO Altius Labs

На протяжении веков трейдеры и спекулянты стремились к одному — к «альфе»: не просто доходности, а устойчивому преимуществу, позволяющему забирать ценность раньше остальных. В эпоху традиционных рынков это преимущество добывали скоростью и точностью, выигрывая у конкурентов на наносекундах.

Но по мере перехода рынков на блокчейн-рельсы меняется и сама природа «альфы». В будущем она будет рождаться не из размещения серверов рядом с биржей и не из оптимизации оптоволоконных маршрутов, а из нестандартного и более глубокого использования ончейн-инфраструктуры.

Высокочастотные трейдинговые компании строили свои преимущества на физической инженерии. Например, Jump покупала недвижимость рядом с дата-центром Chicago Mercantile Exchange в Авроре, чтобы получать и отправлять данные быстрее конкурентов. Ту же цель обслуживали FPGA-чипы, кастомное «железо» и частные оптоволоконные сети — всё ради дополнительных миллисекунд и микросекунд преимущества.

В такой модели «альфа» превращалась в гонку аппаратных вооружений: выигрывали те, кто создавал более быстрые соединения и более умную маршрутизацию. Но в блокчейн-среде часть физических ограничений исчезает. В DeFi нет классической ко-локации из-за децентрализованного устройства: нельзя «переехать» ближе к условному серверу Uniswap, да и практического смысла в этом не будет.

Освоение цифровой инфраструктуры

Сегодняшние валидаторы, секвенсоры и производители блоков — это блокчейн-аналог матчинг-движков CME или Nasdaq. Те, кто сможет влиять на этот слой или оптимизировать его, получат структурное преимущество, похожее на то, что раньше обеспечивало владение специализированным торговым оборудованием.

Осваивать новые ончейн-механики можно по-разному. К примеру, применение HFT-приёмов на централизованной бирже и параллельная работа валидатором для децентрализованной площадки позволяют извлекать выгоду из ценовых разрывов между CEX и DEX раньше, чем их заметит рынок.

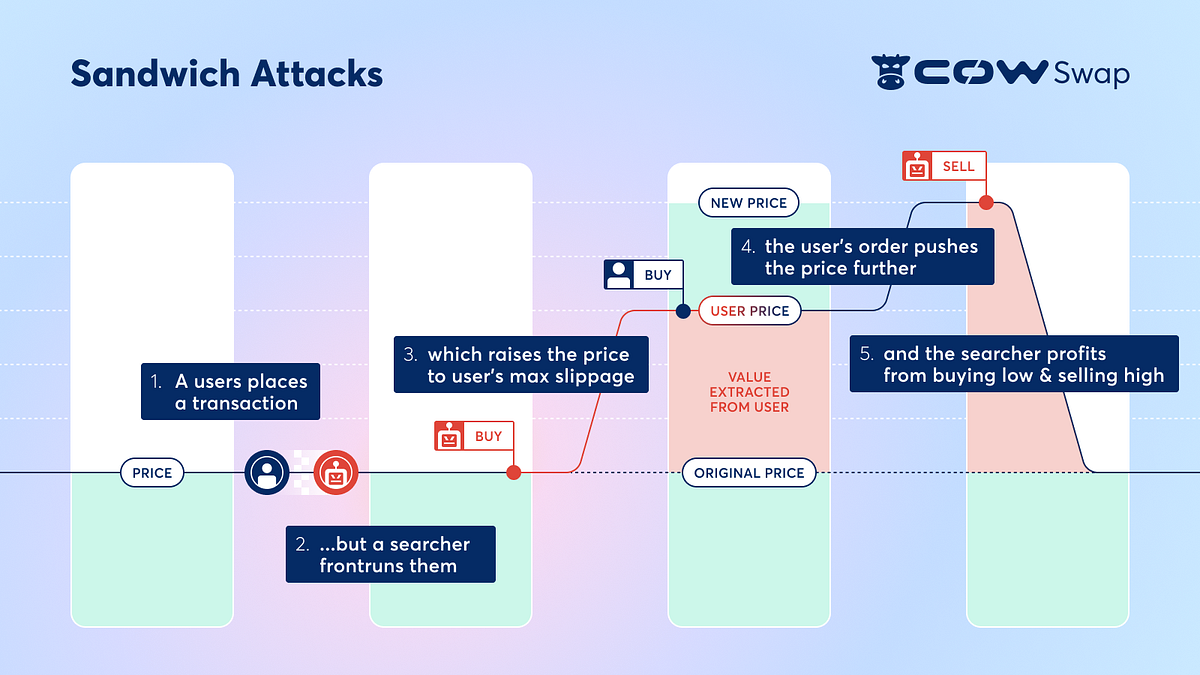

У «латентностного арбитража» есть и блокчейн-аналог — MEV (maximal extractable value): прибыль, возникающая за счёт переупорядочивания транзакций, их включения или исключения из блока. По сути речь в обоих случаях идёт о разновидностях опережающей торговли, но методы опираются на совершенно разные инфраструктуры. Протоколы вроде Flashbots и Skip превратили MEV в более структурированные аукционные механизмы, напоминающие «умные» маршрутизаторы ордеров на фондовом рынке.

Главный вывод в том, что HFT-компании получают шанс не просто пользоваться «рельсами», а частично владеть ими. На традиционных рынках им приходилось арендовать доступ к биржам, платить за ко-локацию и рыночные данные. В ончейне же они могут улучшать механику системы, например, запуская валидаторы, строя RPC-ноды с низкими задержками, участвуя в управлении протоколами или создавая секвенсоры для роллапов.

«Альфа» будет появляться за счёт построения и оптимизации инфраструктуры, от которой зависят все остальные, а не только за счёт её эксплуатации.

Это размывает привычные границы между маркетмейкером, биржей и инфраструктурным провайдером. Те, кто сможет работать сразу на всех трёх уровнях, будут формировать микроструктуру ончейн-рынков на десятилетия. У HFT-фирм здесь есть преимущество: инженерная культура, капитал и выстроенные риск-процессы.

Первые участники уже пробуют

Связка между высокочастотной торговлей и блокчейн-инфраструктурой уже появляется — и в ней участвуют знакомые имена.

Jump использовала свой опыт, чтобы создать высокопроизводительный клиент валидатора для Solana под названием Firedancer. Другой проект при поддержке Jump — DoubleZero — нацелен на коммерциализацию глобальной частной сети оптоволоконных и подводных кабелей, которую компания развивала внутри, чтобы снижать задержки и повышать пропускную способность блокчейнов поверх возможностей публичного интернета.

Cumberland, в свою очередь, поставляет данные о крипторынке в реальном времени для Pyth Network — децентрализованной сети оракулов. Компания также поддерживает инфраструктурные проекты через Web3-инкубатор Cumberland Labs.

Jane Street недавно наняла бывшего руководителя по архитектуре инфраструктуры в Copper Пола Смита. Это может указывать на интерес фирмы — которая в 2024 году купила и продала криптоактивов (включая стейблкоины) более чем на $110 млрд — к развитию собственных инфраструктурных компетенций в блокчейне.

Со стороны может показаться, что HFT-компании действуют осторожно, но эти шаги намекают на более глубокий сдвиг: вместо ожидания, пока индустрия «повзрослеет», наиболее технологичные игроки Уолл-стрит сами помогают ей созревать.

Зачем тратить усилия?

Ключевое препятствие — масштаб. Несмотря на инновации, крипторынки всё ещё меньше традиционных. Один лишь Nasdaq нередко проводит более $500 млрд дневного оборота. Вся спотовая криптоторговля на пике в октябре достигала около $230 млрд. Для фирмы, которая ежедневно прокручивает десятки миллиардов, экономически сложно оправдать перенос значимого капитала в ончейн… по крайней мере пока.

Однако это ограничение может оказаться временным. Стейблкоины постепенно приносят в блокчейн реальную ликвидность, а токенизация реальных активов (RWA) обещает усилить этот эффект. Когда расчёты по облигациям, трансграничные платежи и корпоративное управление ликвидностью начнут массово переходить в ончейн, потолок ликвидности может исчезнуть. В перспективе десятилетия объём ежедневного переноса стоимости способен достигнуть триллионов.

Скептики возразят, что блокчейну не хватает зрелости, комплаенса и надёжности, необходимых институциональным финансам. Но похожее говорили об электронной торговле в 1990-х: тогда биржевые «половики» считали ранние алгоритмические системы игрушками. Спустя два десятилетия почти вся торговля стала электронной, а те, кто игнорировал сдвиг, исчезли.

История часто «рифмуется». Самые продвинутые игроки Уолл-стрит уже слышат эту мелодию. Новая «альфа» будет скрыта не в дата-центре в Чикаго и не в кабеле под Атлантикой, а в блокспейсе — в том, как он производится, упорядочивается и монетизируется.

Мнение: Аннабель Хуанг, сооснователь и CEO Altius Labs.