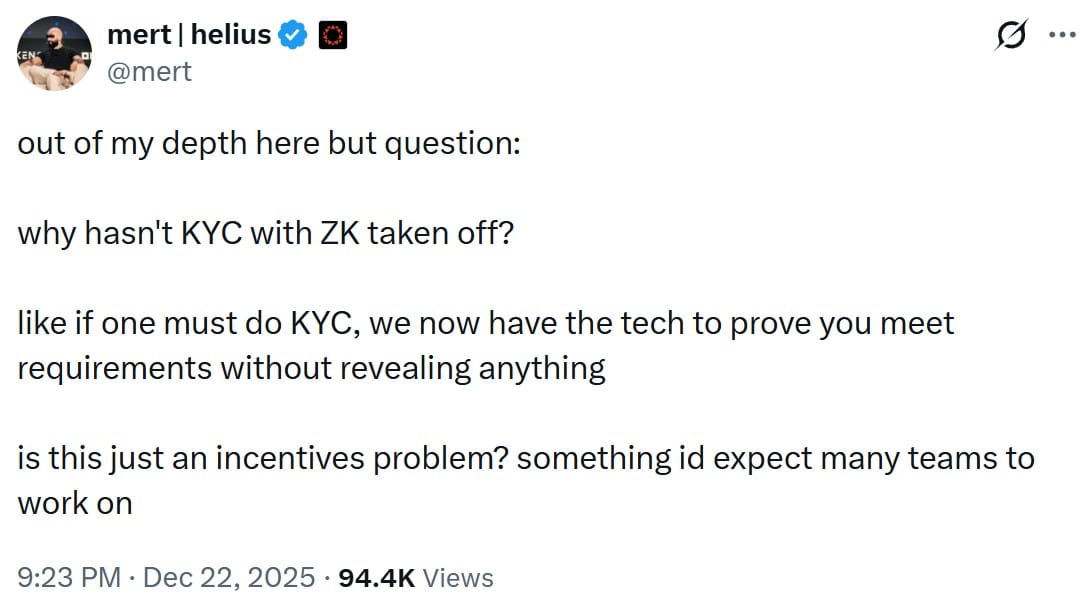

Следующая битва криптоиндустрии — конфиденциальность, а регуляторы столкнулись с дилеммой «курицы и яйца»

Финансовая приватность становится новым системным фронтом для криптоиндустрии: ни государства, ни сами технологии пока не готовы ни к массовой цифровой слежке, ни к широкому внедрению сильной конфиденциальности.

Институциональное принятие криптовалют ускоряется — банки и платежные компании тестируют блокчейн для расчетов, однако публичная природа многих сетей делает данные о транзакциях доступными всем.

Глава по глобальной политике Aleo Network и бывший аналитик ЦРУ по экономике и борьбе с терроризмом Яя Фануси отметил, что людей смущает идея того, что их операции «транслируются всему миру».

По его словам, прозрачность блокчейна — это скорее особенность, чем ошибка, но без механизмов приватности она плохо подходит для использования в больших масштабах.

Хотя платежи в блокчейне изначально публичны, власти начинают всерьез обсуждать технологии приватности вроде доказательств с нулевым разглашением (ZK), пытаясь совместить прозрачность с привычными нормами финансовой тайны.

У ZK-приватности есть проблема «курицы и яйца»

Для регуляторов и финансовых организаций ключевой вопрос звучит так: сколько конфиденциальности можно сохранить от широкой публики, не теряя возможности соблюдения требований, надзора и правоприменения.

Фануси сравнивает это с традиционной финансовой системой: операции там не анонимны, но и не находятся под постоянным публичным наблюдением. На публичных блокчейнах такую модель поддерживать сложнее, потому что прозрачность заложена в архитектуру.

Банки, платежные компании и крупный бизнес могут видеть выгоды в эффективности и программируемости блокчейна, но немногие готовы вести повседневные операции в публичных реестрах, где конкуренты, контрагенты или недоброжелатели способны извлекать чувствительную информацию.

Фануси подчеркивает: если все действия видны всем, возникают риски безопасности и утечки конфиденциальных данных, а масштабная работа становится проблематичной.

Компромиссом могут стать технологии сохранения приватности, включая ZK-доказательства: они позволяют подтверждать факты без раскрытия исходных данных — например личности или деталей транзакции.

При этом, несмотря на активные обсуждения среди разработчиков и сторонников приватности, ZK-технологии пока редко применяются в крупных практических сценариях, включая проверку KYC на ведущих биржах.

По словам Фануси, регуляторы уже не отмахиваются от ZK и многим из них подробно объясняли принципы работы таких систем. Однако надзорным органам не хватает уверенности в практичности: им важно увидеть, как инструменты приватности ведут себя в реальных условиях и на больших объемах, прежде чем признавать их заменой привычным механизмам комплаенса.

Он отмечает, что здесь возникает дилемма: регуляторам нужно увидеть работающие решения, а индустрии — регуляторная ясность, чтобы их развернуть.

CBDC и компромисс между удобством и слежкой

Цифровые валюты центральных банков (CBDC) сочетают государственные полномочия с прямым доступом к данным о транзакциях: в отличие от частных платежных систем или блокчейнов, государство оказывается в центре денежных потоков.

Фануси предлагает разделять оптовые и розничные CBDC. Оптовые модели, предназначенные в основном для банков и финансовых организаций, ближе к существующей инфраструктуре расчетов и вызывают меньше общественных опасений по поводу приватности.

Основные вопросы возникают вокруг розничных CBDC: данные о платежах граждан и компаний могут отслеживаться, агрегироваться и потенциально использоваться шире, чем требуется для соблюдения закона.

Часто сравнивают подходы Европы и Китая как двух крупных экономик, активно продвигающих проекты CBDC.

Китайский цифровой юань, как принято считать, предоставляет властям широкий доступ к данным о транзакциях — это соответствует существующей модели надзора. В Европе же подчеркивают намерение сохранить приватность пользователей цифрового евро.

Фануси отмечает, что проблему нельзя решить простым заявлением «это будет приватно»: остаются вопросы о том, кто в итоге контролирует доступ к записям, как оформляются исключения и выдержат ли защитные механизмы политическое давление в будущем.

В этом смысле CBDC — не только новый платежный инструмент, но и проверка того, сколько финансовых данных государства готовы собирать и хранить в цифровую эпоху.

Приемлемая приватность не всегда означает абсолютную тайну

Финансовую приватность часто обсуждают как «или все скрыто, или ничего», но Фануси считает, что речь скорее о контроле над тем, кто именно видит данные о транзакциях.

Большинству пользователей подходит модель, при которой операции не видны публично, но доступны посредникам и правоохранительным органам в рамках процедур.

Публичные блокчейны раскрывают больше данных, чем привычно пользователям и компаниям, а централизованные цифровые системы вроде CBDC, напротив, концентрируют доступ и вызывают тревогу из-за того, как эти возможности могут применяться со временем.

Как формулирует Фануси, люди согласны с тем, что кто-то может видеть их операции, но не с тем, что их видят все.

Он добавляет, что когда система охватывает всю экономику, вопрос приватности становится существенно сложнее.

Это не означает, что у публичных реестров нет будущего: прозрачность блокчейнов дает практические преимущества — например, проверяемость и возможности для расследований — и остается важной для многих сценариев.

ZK-инструменты могут помочь согласовать прозрачность блокчейна с привычными нормами приватности, но распространение тормозит «курица и яйцо» в отношениях индустрии и регуляторов.

При этом некоторые участники уже продвигают ZK-системы как подход к выборочному раскрытию данных, а не к полному сокрытию транзакций — среди них Aztec, Ethereum Foundation и Aleo.

Организации, работающие на стыке отрасли и политики, также обсуждают применение ZK с регуляторами. В частности, International Association for Trusted Blockchain Applications указывала, что ZK-доказательства могут помочь проектам соответствовать GDPR, а в ЕС технологию изучают и в контексте European Digital Identity Wallet.

Источник: dc.finance