Сможет ли Европа распродать госдолг США, если сделка по Гренландии сорвется?

Геополитическое давление США вокруг Гренландии обострило внимание к экономическим связям Вашингтона с Евросоюзом. В Европе обсуждают, какими инструментами можно ответить на возможную жесткость США — вплоть до «ядерного варианта» в виде распродажи американского долга.

После сообщений о предполагаемой «рамочной договоренности» в Давосе и временного охлаждения американских амбиций по Гренландии тон стал мягче. Однако лидеры ЕС продолжают готовить варианты реакции на возможную эскалацию.

Среди обсуждаемых мер — ограничение доступа США к рынкам ЕС через так называемую «торговую базуку», что могло бы лишить американские компании части европейского рынка и стоить им миллиарды. Другая идея — сокращение или распродажа триллионов долларов американских активов, которые находятся у европейских держателей.

При этом остается вопрос реализуемости такого шага: массовый сброс способен резко изменить глобальную финансовую картину, а также затронуть уязвимости финансовой системы США, связанные с ростом стейблкоинов.

Может ли ЕС действительно «сбросить» долг США?

До 21 января европейские политики рассматривали возможные ответы. Пока Дания направляла спецподразделения в Гренландию, другие лидеры публично упоминали «торговую базуку», которая теоретически может закрыть американским компаниям доступ к рынку ЕС.

Некоторые, включая бывшего министра обороны Нидерландов Дика Берлайна, говорили о возможности использовать американские облигации как рычаг давления. Он утверждал, что распродажа таких бумаг создала бы для США серьезные проблемы — удар по доллару и рост инфляции.

Главный валютный стратег Deutsche Bank Джордж Саравелос в аналитической записке отметил, что у США есть уязвимость: страна зависит от внешнего финансирования из-за больших дефицитов.

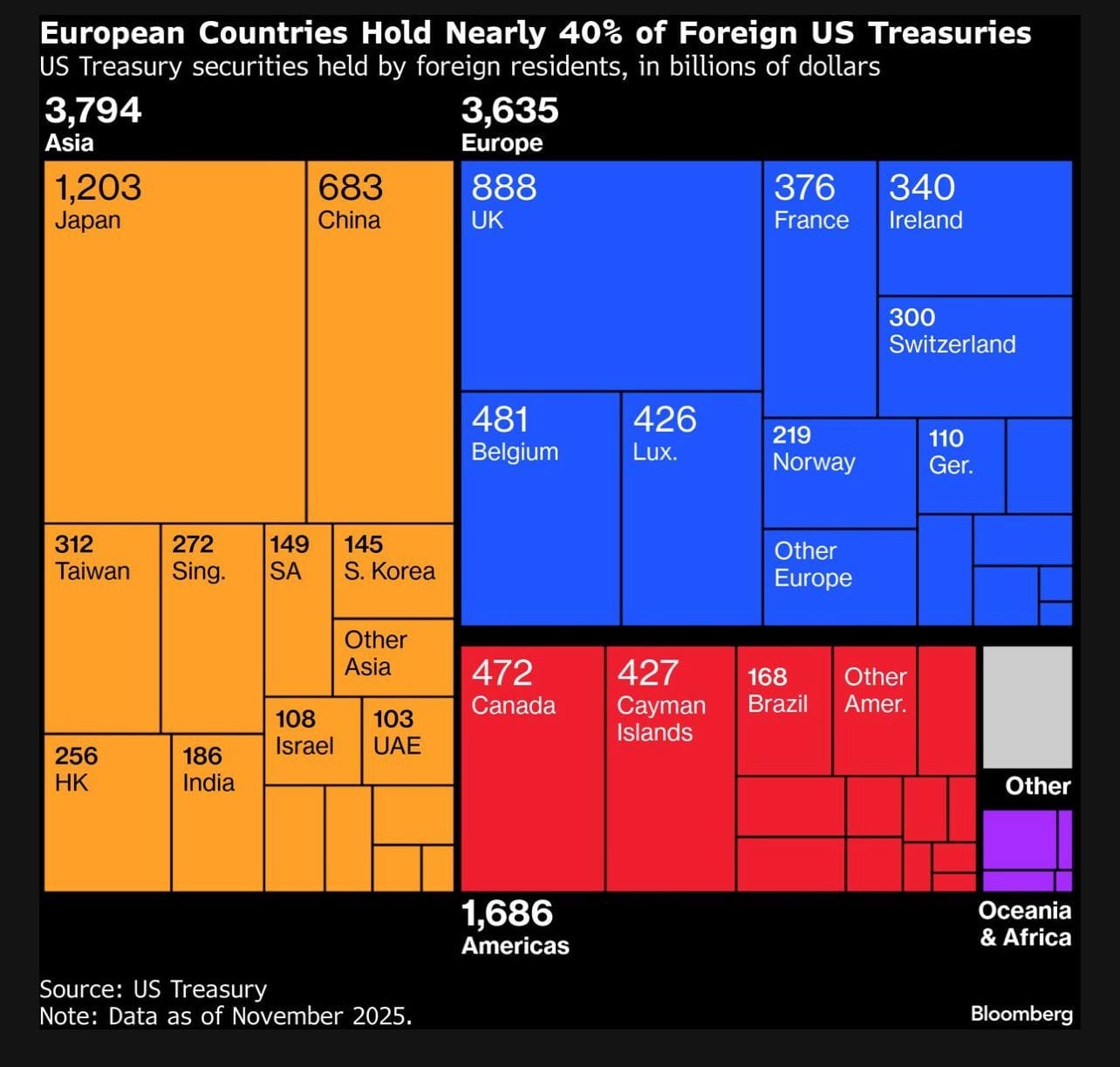

По оценке Саравелоса, иностранные держатели владеют примерно $8 трлн в американских облигациях и акциях — это «вдвое больше, чем у остального мира вместе взятого».

Но способен ли ЕС реально инициировать распродажу? Проблема в том, что значительная часть американского долга в Европе находится не на балансах правительств, а у частных структур — пенсионных фондов, банков и институциональных инвесторов. Отмечается, что крупными покупателями US Treasurys стали хедж-фонды в Великобритании, Люксембурге и Бельгии.

Поэтому даже при политическом желании властям пришлось бы фактически заставлять частных держателей продавать, что выглядит маловероятным в ближайшей перспективе. Также подчеркивается, что ситуация должна заметно ухудшиться, прежде чем инвесторы будут готовы жертвовать доходностью ради политических целей.

Еще одна сложность — нехватка альтернатив «тихой гавани» уровня казначейских облигаций США: они остаются высоколиквидными и воспринимаются как низкорисковый актив. Даже если надежные страны вроде Германии увеличивают выпуск долга, размеры их рынков несопоставимы с рынком US Treasurys.

Потенциальных покупателей тоже немного: Китай, как отмечается, снижает темпы покупок американского долга, а у азиатских рынков ограниченная емкость для поглощения такого объема активов. В аналитике также делается вывод: даже если теоретически массовый уход иностранцев мог бы ослабить доллар, масштаб рынков капитала США делает такой выход трудноосуществимым из-за ограничений альтернативных площадок.

Стейблкоины становятся заметными покупателями долга США

Одним из новых крупных покупателей американского долга становятся эмитенты стейблкоинов.

Согласно GENIUS Act — закону, задающему рамки регулирования стейблкоинов в США, — работающие в стране эмитенты должны держать резервы в долларах и казначейских облигациях США, чтобы обеспечивать выпуск монет.

Подчеркивается, что быстрый рост рынка стейблкоинов означает и растущую потребность в US Treasurys. Это может быть выгодно американским властям, но одновременно усиливает зависимость: стабильность эмитентов все сильнее связана с тем, насколько рынок казначейских бумаг остается ликвидным и востребованным.

Однако такая роль стейблкоинов несет и риски. Если покупателей долга будет становиться меньше — особенно в случае, если Европа начнет сокращать свою экспозицию, — это может усилить уязвимость рынка US Treasurys.

Также указывается, что в прошлом на рынке американского госдолга уже происходили шоки ликвидности — в марте 2020 года и апреле 2025 года. В случае «набега» на эмитентов стейблкоинов недостаток ликвидности и контрагентов может помешать быстро продать ценные бумаги, что грозит неплатежеспособностью эмитента и ударом по доверию к рынку казначейских облигаций США.

На фоне роста экономической и военной напряженности в многополярном мире углубляются разногласия между бывшими союзниками. При этом надежды на диалог сохраняются: президент Латвии Эдгарс Ринкевичс заявил, что опасность очевидна, хотя раскол еще не обязательно необратим. Риск, по оценке авторов, касается не только суверенитета Европы и Гренландии, но и устойчивости рынка долга США.

Источники: Financial Times, Deutsche Bank, Rabobank, The Wall Street Journal, Reddit/Bloomberg.