Standard Chartered: стейблкоины угрожают банковским депозитам

Стейблкоины создают заметные риски для банковских депозитов как в мире, так и в США, говорится в новом отчете аналитиков Standard Chartered.

Задержка рассмотрения американского законопроекта CLARITY Act, который предлагает запретить начисление процентов на хранение стейблкоинов, служит напоминанием о том, что стейблкоины представляют риск для банков, отметил в отчете глава исследований цифровых активов Standard Chartered Джефф Кендрик.

По оценке аналитика, объем депозитов в банках США может сократиться примерно на треть от капитализации рынка стейблкоинов. Речь идет о рынке долларовых стейблкоинов объемом $301,4 млрд по данным CoinGecko.

Выводы Standard Chartered прозвучали на фоне споров вокруг CLARITY Act: некоторые компании пересматривают поддержку инициативы, а глава Circle Джереми Аллейр ранее называл опасения о «набегах на банки» из-за стейблкоинов необоснованными.

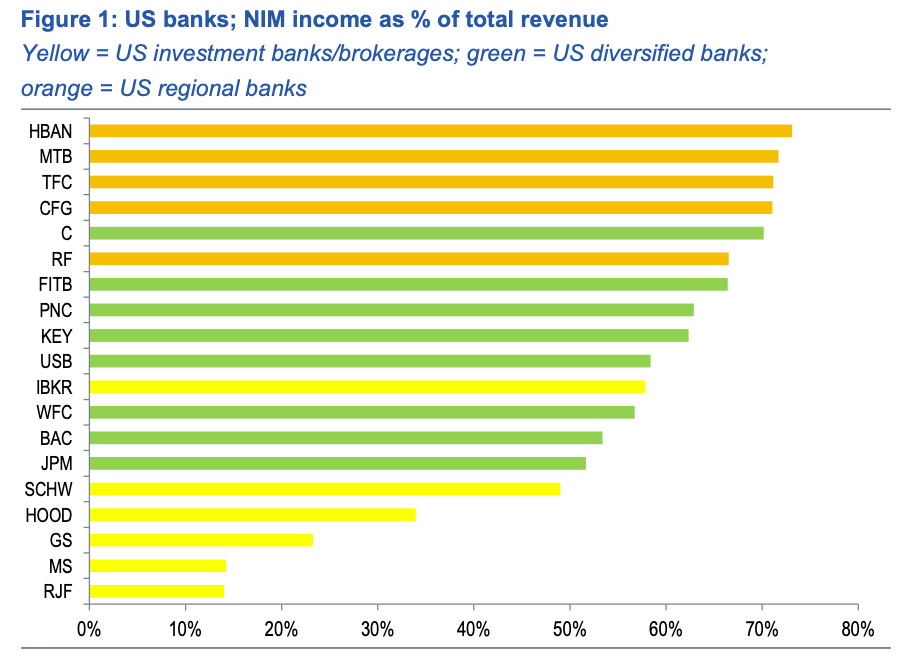

Наиболее уязвимы региональные банки США

В отчете Кендрик выделил доход от чистой процентной маржи (NIM) как ключевой показатель прибыльности, отражающий разницу между полученными и выплаченными процентами относительно средних доходных активов.

По его словам, доля NIM в общей выручке банка — один из наиболее точных индикаторов риска, поскольку депозиты формируют NIM и могут уходить из банков по мере распространения стейблкоинов.

Как отмечается, по этому критерию региональные банки США оказываются более подвержены рискам, чем диверсифицированные и особенно инвестиционные банки. Среди наиболее уязвимых названы Huntington Bancshares, M&T Bank, Truist Financial и CFG Bank.

Объем депозитов в США, которые могут оказаться под давлением из-за стейблкоинов, зависит от ряда факторов: где размещены резервы эмитента, соотношения внутреннего и внешнего спроса, а также оптового и розничного спроса.

У Tether и Circle небольшая доля резервов в банковских депозитах

Кендрик пояснил, что риск «банковских набегов» был бы ниже, если бы эмитенты стейблкоинов держали значительную часть резервов в виде депозитов в банковской системе той страны, где обращаются эти стейблкоины.

«Смысл в том, что если депозит уходит из банка в стейблкоин, но эмитент стейблкоина держит все резервы в банковских депозитах, чистого сокращения депозитов не происходит».

Однако, по данным отчета, Tether и Circle — эмитенты крупнейших стейблкоинов USDt (USDT) и USDC — держат в банковских депозитах лишь 0,02% и 14,5% резервов соответственно, поэтому «переразмещение» средств в виде депозитов происходит в очень небольших объемах.

Кендрик также отметил, что внутренний спрос на стейблкоины уменьшает локальные банковские депозиты, тогда как внешний спрос такого эффекта не дает.

По его оценке, около двух третей спроса на стейблкоины сейчас приходится на развивающиеся рынки, и около трети — на развитые.

Исходя из сценария роста рынка до $2 трлн, к концу 2028 года из банков развитых стран может уйти около $500 млрд депозитов, а из банков развивающихся рынков — примерно $1 трлн.

Standard Chartered по-прежнему ожидает принятия CLARITY Act к концу первого квартала 2026 года. Кендрик добавил, что риски «набегов на банки» связаны не только со стейблкоинами, но и с ожидаемым расширением токенизированных реальных активов (RWA).