Стратегия Майкла Сейлора: Инновация или рискованная авантюра?

Компания Strategy Inc., ранее известная как MicroStrategy, изменила свою основную сферу деятельности, выбрав новую стратегию, и стала известной как крупный владелец более полумиллиона BTC. Это привело к созданию новых классов акций с двузначной доходностью и вдохновило появление арсенала кредитных биржевых фондов (ETFs) — уникального и значительного рыночного феномена.

Фирма Майкла Сейлора выстроила всё вокруг Биткоина, связывая свою корпоративную эффективность с колебаниями его цены. Акции компании стали суррогатом для экспозиции на Биткоин, её привилегированные акции предлагают доходность, зависящую от рисков, связанных с криптовалютой. К тому же серия кредитных и инверсионных ETFs теперь отслеживает колебания её акций, всё это непосредственно связано с её значительными активами в Биткоине.

Недавно Strategy Inc. снова объявила о покупке MSTR почти на 2 миллиарда долларов BTC, что снова вызвало вопросы и осторожность.

Проблема не только в ставке Strategy на Биткоин, но и в рыночной архитектуре, возникшей вокруг неё. Появилась параллельная финансовая экосистема, связывающая свою судьбу с рисковым активом, который, как отмечает сам Сейлор, торгуется круглосуточно. Он поддерживает идею, что «волатильность — это жизнеспособность», что предполагает, что это постоянное движение привлекает внимание, поддерживает интерес и вдыхает жизнь во весь «мир Strategy» и связанные с ним акции.

Для одних это финансовая инновация в чистом виде: смелая, незащищённая и трансформирующая. Для других это хрупкая конструкция убеждений и кредитов, едва держащаяся от краха.

От MicroStrategy к Strategy: шаг в пропасть или на передовую?

MicroStrategy, ранее поставщик бизнес-аналитических программ, превратился в Strategy Inc., компанию, ассоциируемую с Биткоином. Компания сделала явный шаг от предоставления аналитики данных к максимальной концентрации на приобретении Биткоина.

Цифры говорят сами за себя. На 30 марта Strategy владеет 528,185 BTC, приобретёнными за примерно 35,63 миллиарда долларов при средней цене около 67,458 долларов за Биткоин. Последняя покупка в 2025 году включала приобретение 22,048 BTC приблизительно за 1,92 миллиарда долларов при средней цене около 86,969 долларов за монету. С начала года Strategy достигла доходности в 11,0 процента на BTC.

Этот сдвиг превратил MSTR в своего рода суррогатный ETF на Биткоин, однако с финансовым рычагом и корпоративным риском. Но в отличие от spot ETF, одобренного SEC, MSTR предлагает усиленную экспозицию: он ведёт себя как Биткоин, но с большим усилием за счёт использования компанией финансовых инструментов и стратегий.

Теперь, с введением STRK (8% доходность) и STRF (10% доходность), Strategy расширила свой охват. Эти привилегированные акции предлагают доходность в стиле фиксированного дохода, однако их производительность тесно связана с судьбой Биткоина. Когда Биткоин растёт, держатели акций радуются. Им по-прежнему обещана доходность, когда он падает, но риск для их капитала увеличивается.

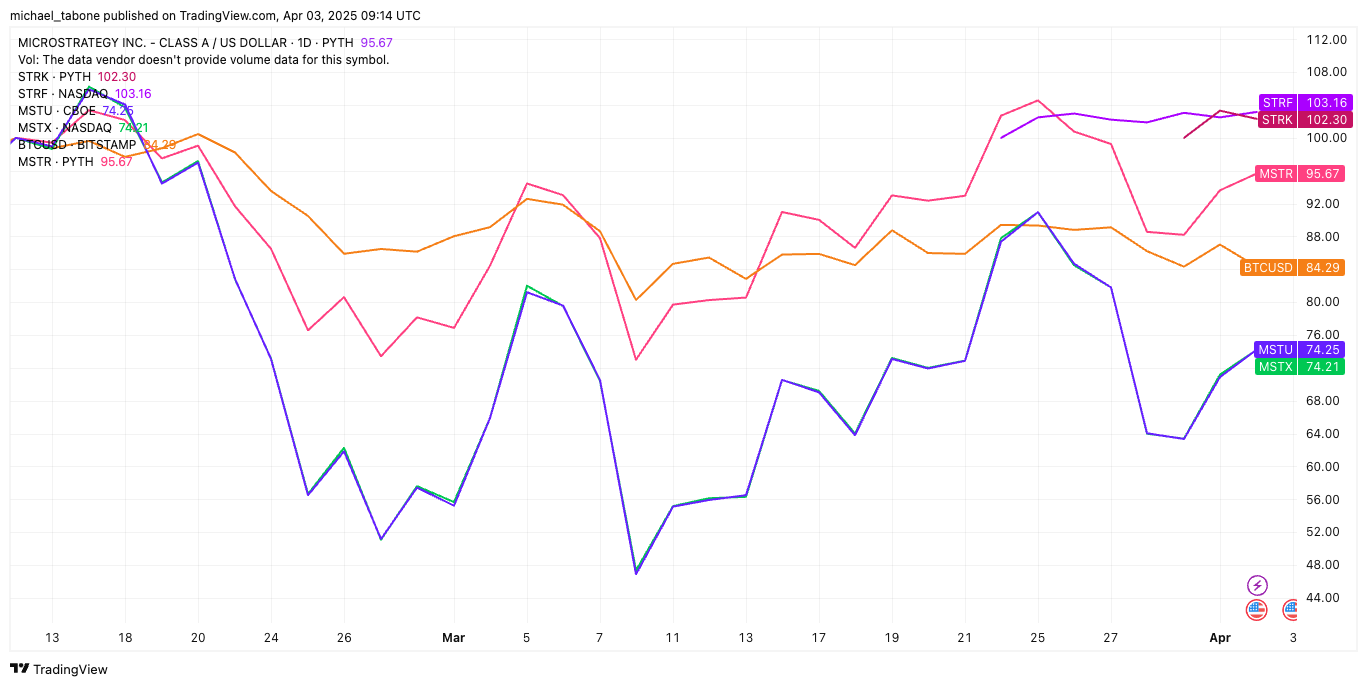

Рыночная производительность акций, связанных со Strategy (Базовое значение = 100). Источник: TradingView

На начало 2025 года рыночная производительность Strategy и связанных инструментов демонстрирует эффекты волатильности и рычагов в финансовой экосистеме, связанной с Биткоином. На начало апреля 2025 года акции MSTR снизились примерно на 8%, следуя за более широким нисходящим трендом Биткоина, который упал примерно на 16%.

Привилегированные акции компании, STRF и STRK, немного выросли выше своих начальных индексовых значений, отражая предпочтение инвесторов к стабильности дивидендов среди рыночной волатильности.

MSTU и MSTX значительно недооценили, упав примерно на 37% до 38% от своих нормализованных начальных точек, из-за рыскучих потерь, вызванных изменяющимися ежедневными увеличениями в структуре заемных средств.

Эта картина с начала года показывает, как рычаги увеличивают отдачу и сопутствующие риски, связанные с краткосрочными рыночными движениями.

Внутри Strategyverse: Биткоин как резерв, акции как экспозиция

Операционная прибыль Strategy всё ещё исходит из её традиционного программного бизнеса, но теперь отходит на второй план перед её криптобалансом.

Однако компания не просто копила монеты; она создала систему финансовых инструментов, отражающих действия цен на Биткоин. MSTR теперь — не просто акции; это игра с высокой волатильностью на Биткоин. STRK и STRF — это гибриды с доходностью, предоставляющие фиксированную доходность, но функционирующие как рискованные инструменты в крипто-связанном эксперименте с резервацией средств.

Структурная проблема в следующем: связывая каждый новый продукт дохода, выпуск акций и долговые инструменты с Биткоином, Strategy фактически заменила диверсификацию корреляцией. Критики утверждают, что здесь нет хеджа, есть только степени оптимизма.

Это вызывает опасения, что компания сможет поддерживать корпоративную платежеспособность и доверие инвесторов, если её финансовая экосистема будет построена на волатильности одного, исторически нестабильного актива.

Кредитные и инверсные продукты

Там, где есть интерес, там будет кредит. Рынок ответил на притяжение Strategy, создав ряд кредитных и инверсных продуктов, связанных с MSTR, предоставляя розничным и институциональным игрокам доступ к усиленной экспозиции на Биткоин без прямого владения активом.

Инвесторы, ищущие усиленную отдачу в ожидании роста цен, могут применять стратегии с использованием MSTU (T Rex) или MSTX (Defiance), оба предлагающие 2x долгосрочные дневные возвраты, или MST3.L, который предоставляет 3x долгосрочное воздействие, зарегистрированное в Лондоне.

С другой стороны, инвесторы, ожидающие снижения цен, могут выбрать SMST, предлагающий 2x краткосрочное воздействие, или MSTS.L и 3SMI, каждый предоставляющий 3x краткосрочное воздействие, зарегистрированное в Лондоне.

Эти инструменты часто используются трейдерами, ищущими краткосрочные направления ставок, и их следует использовать с осторожностью из-за механизмов ежедневного пересчета и рисков волатильности.

Это не традиционные ETFs. Это сложные синтетические инструменты с механизмами ежедневного пересчета и присущими рисками снижения. Волатильная тяга обеспечивает, что даже в стабильно развивающемся рынке, кредитные длинные позиции недооценивают. Для кратких позиций риск короткого сжатия, особенно в параболических бычьих гонках, остаётся всегда.

Эти продукты позволяют трейдерам спекулировать ценой MSTR с минимальными капитальными затратами. Но они также увеличивают несоответствие. Трейдер, ставящий на тенденцию Биткоина за месяц, может обнаружить, что его 3x длинный ETF MSTR не оправдывает ожидания из-за накопительных потерь в дни снижения.

Стратегический риск здесь заключается в несоответствии: розничные инвесторы могут воспринимать эти ETFs как прямую экспозицию на Биткоин с кредитом. На самом деле они торгуют суррогатом суррогата, подверженным корпоративным новостям, размыванию и макро изменениями.

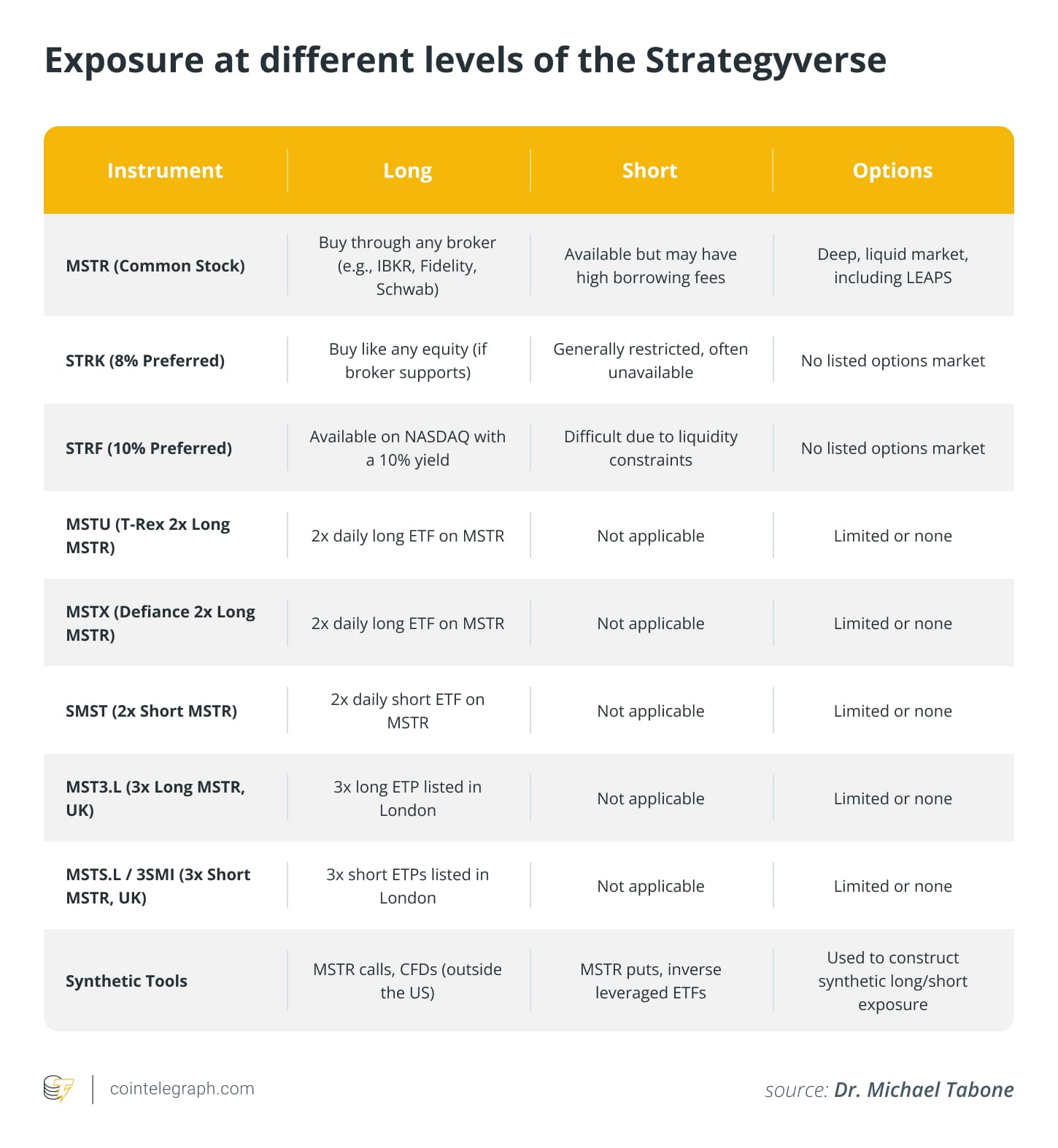

Экспозиция на разных уровнях в мире Strategy. Источник: Dr. Michael Tabone

Является ли стратегия Strategy убеждением или риском кредитов?

Между 2020 и 2025 годами Strategy провела более дюжины поднятий капитала через конвертируемые облигации, программы акций и, совсем недавно, предложение привилегированных акций STRF, предлагающее 10% доходность. Мартовский сбор 2025 года помог финансировать последнюю покупку Биткоинов на сумму 1.92 миллиарда долларов.

Это не только о покупке Биткоинов. Это о рынке, строящем мета-структуру, где каждый рыночный инструмент, простые акции, привилегированные акции и синтетические ETFs подпитываются той же силой притяжения. Каждое поднятие капитала покупает больше Биткоинов. Каждая покупка повышает настроение. Каждый ETF увеличивает экспозицию. Эта обратная связь стала отличительной чертой финансовой архитектуры Strategy.

С каждым новым выпуском, однако, растет риск размывания. Инвесторы STRK и STRF зависят не только от финансовой устойчивости Strategy, но и от долгосрочного роста Биткоина. Если BTC столкнётся с длительным медвежьим рынком, смогут ли продолжаться эти 10% доходы?

Для инвесторов подход Strategy предоставляет ясные возможности и риски. Он предлагает упрощенный путь для получения экспозиции на Биткоин через знакомые финансовые инструменты, сочетая элементы акций, фиксированного дохода и деривативов. В то же время инвесторы должны внимательно учитывать волатильность самого Биткоина, потенциальные последствия размывания в результате постоянных поднятий капитала и общее состояние баланса Strategy.

В конечном итоге исход инвестиций будет сильно зависеть от траектории криптовалютных рынков, финансового управления Strategy и развивающихся регулирующих ландшафтов.