Тезер превращается в финансовый институт с чертами центрального банка

Основные выводы

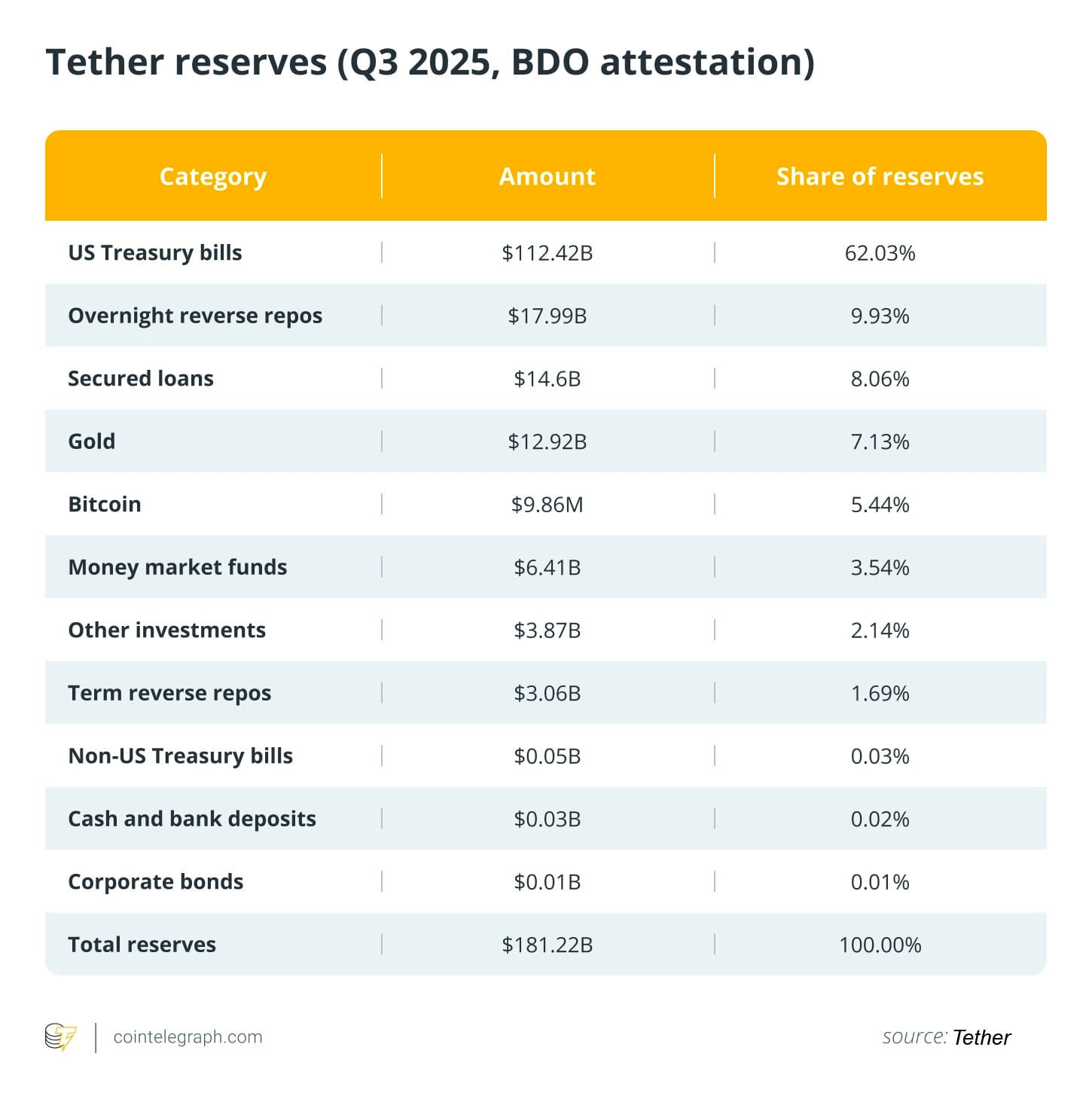

- Тезер управляет балансом, насыщенным казначейскими векселями и репо-сделками, имея в резервах 181,2 миллиарда долларов при обязательствах на 174,5 миллиарда долларов, оставляя 6,8 миллиарда в избытке.

- Высокие процентные ставки превратили эти резервы в прибыль, сгенерировав более 10 миллиардов долларов дохода от процентов к 2025 году, что необычно для типичного крипто-эмитента.

- Компания использует рычаги, подобные политическим, замораживая санкционированные кошельки, переключая поддерживаемые блокчейны и выделяя до 15% прибыли на Биткойн.

- Сравнение с центральным банком имеет свои пределы. У Тезер нет общественного мандата или поддержки, он полагается на утверждения, а не на полные аудиты, и зависит от частных контрагентов.

Тезер уже не выглядит простой компанией, выпускающей стейблкоины. Она управляет балансом, наполненным государственными ценными бумагами, обратными репо-сделками, золотом и даже Биткойном. Компания выпускает и погашает доллары в больших объемах и может замораживать адреса по запросу правоохранительных органов.

Последнее заключение показывает 181,2 миллиарда долларов в резервах при обязательствах в 174,5 миллиарда, оставляя 6,8 миллиарда в избытке и более 174 миллиардов в USDT в обращении. Высокие процентные ставки обеспечили портфель с казначейскими векселями прибылью в размере более 10 миллиардов долларов к 2025 году, что больше характерно для финансового учреждения, чем для крипто-стартапа.

Именно поэтому и критики, и сторонники считают, что Тезер ведет себя как частный долларовый центральный банк для части криптоэкономики, хотя и без суверенного мандата или подстраховки.

Что значит вести себя как центральный банк?

На практике Тезер выполняет четыре функции, похожие на центральный банк.

Во-первых, он выпускает и погашает деньги по требованию. Проверенные клиенты выпускают новые USDT, перечисляя фиат, и погашают его, отправляя обратно USDT за доллары. Этот первичный рынок расширяет или сокращает предложение, тогда как вторичная торговля происходит на биржах. Изменения в балансе происходят по этому каналу выпуска и погашения.

Во-вторых, он управляет резервами как отдел с фиксированным доходом, помещая большую часть активов в краткосрочные казначейские векселя и репо, с некоторыми запасами золота и Биткойна. Портфель, насыщенный казначейскими векселями, сохраняет ликвидность и добавляет устойчивый спрос на векселя, за которым активно следят облигационные отделы, идентифицируя крупных покупателей государственного долга.

В-третьих, он зарабатывает то, что похоже на сеньораж в условиях высоких ставок. Пользователи держат токен без начисления процентов, тогда как Тезер получает проценты на казначейские векселя, результатом чего становится более 10 миллиардов долларов прибыли и 6,8 миллиарда в избытке резервов по состоянию на третий квартал 2025 года. Именно этот поток доходов делает сравнение с "частным центральным банком" уместным.

В-четвертых, он использует инструменты, подобные политическим, такие как контрактные функции, которые могут замораживать адреса по запросу правоохранительных органов или санкционные организации. Также имеет возможность добавлять или удалять блокчейны, например, прекращая работу Omni, BCH-SLP, Kusama, EOS и Algorand, чтобы управлять операционными рисками.

Хотя это и не является суверенной монетарной политикой, это все равно представляет собой активное вмешательство в доллароподобный актив, используемый сотнями миллионов людей.

Знаете ли вы? Тезер был изначально запущен как Realcoin в июле 2014 года и переименован в Тезер в ноябре того же года. Это остается одним из старейших стейблкоинов, все еще активно используемых сегодня.

Расширение рычагов политики, напоминающих инструменты центрального банка

Тезер теперь вмешивается в свою долларовую систему способами, напоминающими политические инструменты.

На стороне соблюдения он может замораживать адреса, связанные с санкциями или действиями правоохранительных органов. Впервые ввел политику проактивного замораживания кошельков в декабре 2023 года и с тех пор использовал ее в конкретных случаях, таких как кошельки, связанные с санкционированной российской биржей Garantex. Эти вмешательства на уровне эмитента немедленно влияют на то, кто может перемещать долларовую ликвидность на блокчейне.

На стороне операций на рынке резервы Тезера управляются как краткосрочное портфолио с фиксированным доходом, ориентированное на казначейские векселя и обратные репо-сделки. Эта структура позволяет деятельности по выпуску и погашению совпадать с высоколиквидными активами, которые приносят проценты, сохраняя при этом гибкость.

В последнем подтверждении Тезера эта смесь помогла сгенерировать многомиллиардную прибыль и значительный избыток резервов. Эти механизмы напоминают управление в стиле открытого рынка, хотя Тезер остается частным эмитентом, а не центральным банком.

Тезер также устанавливает свои собственные операционные границы. Он добавил и завершил работу некоторых блокчейнов, чтобы сосредоточить активность там, где использование и инфраструктура наиболее сильны, прекращая выпуск и позже поддержку на устаревших сетях, таких как Omni, BCH-SLP, Kusama, EOS и Algorand, продолжая при этом выкупы в переходный период.

Также он диверсифицирует резервы, выделяя до 15% реализованной операционной прибыли на Биткойн, политика, введенная в 2023 году, которая представляет собой еще одно решение на уровне эмитента с системными эффектами.

От эмитента стейблкоинов к игроку в инфраструктуре

За последние 18 месяцев Тезер превратился из компании, выпускающей один токен, в более широкую финансовую инфраструктурную группу.

В апреле 2024 года он реорганизовал свою деятельность в четыре операционных подразделения: Tether Finance, Tether Data, Tether Power и Tether Edu. Эти подразделения управляют цифровыми активами Тезера, проектами в области данных и ИИ (такими как Holepunch и Northern Data), энергетическими инициативами и образовательными программами. Реорганизация формализовала стратегию, выходящую далеко за рамки выпуска USDT.

На стороне Power, Тезер вложил капитал и экспертизу в Volcano Energy в Эль-Сальвадоре, 241-мегаваттный парк ветровой и солнечной энергии, предназначенный для обеспечения одной из крупнейших в мире майнинговых операций биткойнов. Этот проект непосредственно поддерживает платежные и расчетные операции. Компания также прекратила поддержку нескольких устаревших блокчейнов, чтобы сконцентрировать ликвидность там, где возможности и спрос наибольшие, решение в области управления сетевыми операциями, оказывающее влияние на всю экосистему.

Чтобы напрямую обратиться к рынку США, Тезер анонсировал USAT (USAT), запланированный долларовый токен, регулируемый в США, который будет выпущен Anchorage Digital Bank в соответствии с внутренними правилами, наряду с существующим офшорным USDT. Если USAT будет выпущен, как описано, это обеспечит Тезеру соответствующую требованиям внутреннюю платформу, в то время как USDT продолжит обслуживать глобальные рынки.

Почему аналогия не работает

Важно отметить, что Тезер не является суверенным монетарным органом.

Он не устанавливает процентные ставки, не действует как кредитор последней инстанции и не работает в рамках общественного мандата. Его прозрачность по-прежнему зависит от квартальных удостоверений, а не полного финансового аудита, хотя компания утверждает, что ведет переговоры с одной из компаний "Большой четверки" об аудировании своих резервов.

Этот разрыв между удостоверением и аудитом является одной из причин, по которой критики отвергают ярлык "центрального банка".

Существуют также опасения по поводу баланса. Временами Тезер поддерживал портфель с обеспеченными займами после того, как ранее заявил, что намерен сократить такое воздействие к нулю. Эта категория активов привлекает внимание, потому что важны условия и контрагенты. В более широком смысле, компания зависит от частных банковских, кастодиальных и репо-контрагентов, а не от суверенной подстраховки, что означает, что уверенность и рыночная инфраструктура остаются вне ее прямого контроля.

Наконец, некоторые из самых политически-наподобных действий Тезера, в основном, представляют собой меры по соблюдению, такие как проактивное замораживание адресов, указанных санкционными органами.

Знаете ли вы? В декабре 2023 года Тезер заявил, что он помог более чем 140 правоохранительным органам в 45 юрисдикциях в замораживании 835 миллионов долларов, связанных с мошенничеством и незаконной деятельностью.

Место Тезера в общей картине

В конечном итоге, Тезер выглядит скорее как частный долларовый центральный банк для криптоэкономики, а не типичный эмитент стейблкоинов. Он расширяет и сокращает предложение за счет крупномасштабного выпуска и погашения, держит короткосрочные казначейские векселя и репо-сделки, зарабатывает многомиллиардные процентные доходы и может вмешиваться с мерами по соблюдению требований, когда это необходимо.

Однако аналогия на этом заканчивается. У него нет общественного мандата или поддержки, прозрачность по-прежнему зависит от удостоверений, а его действия, подобные политическим, в основном сосредоточены на соблюдении требований, а не на макроэкономическом управлении.

Следите за композицией резервов, прибылью, выкупами, прогрессом аудита и тем, как будет развиваться план с USAT и Anchorage в США, потому что именно в этих вопросах история либо продолжит напоминать центральный банк, либо начнется их расхождение.