Токенизированные государственные облигации США достигли $8.6 млрд: банки и биржи усиливают использование в качестве залога

От доходности к залогу: рубеж в $8,6 миллиарда

Токенизированные государственные облигации США, крупнейший класс реальных активов после стейблкоинов, вступили в новую фазу. Токенизированные денежные фонды, которые вкладывают наличные в краткосрочные государственные ценные бумаги США, переходят от пассивной доходности к использованию в качестве залога для торговли, кредитов и репо-сделок.

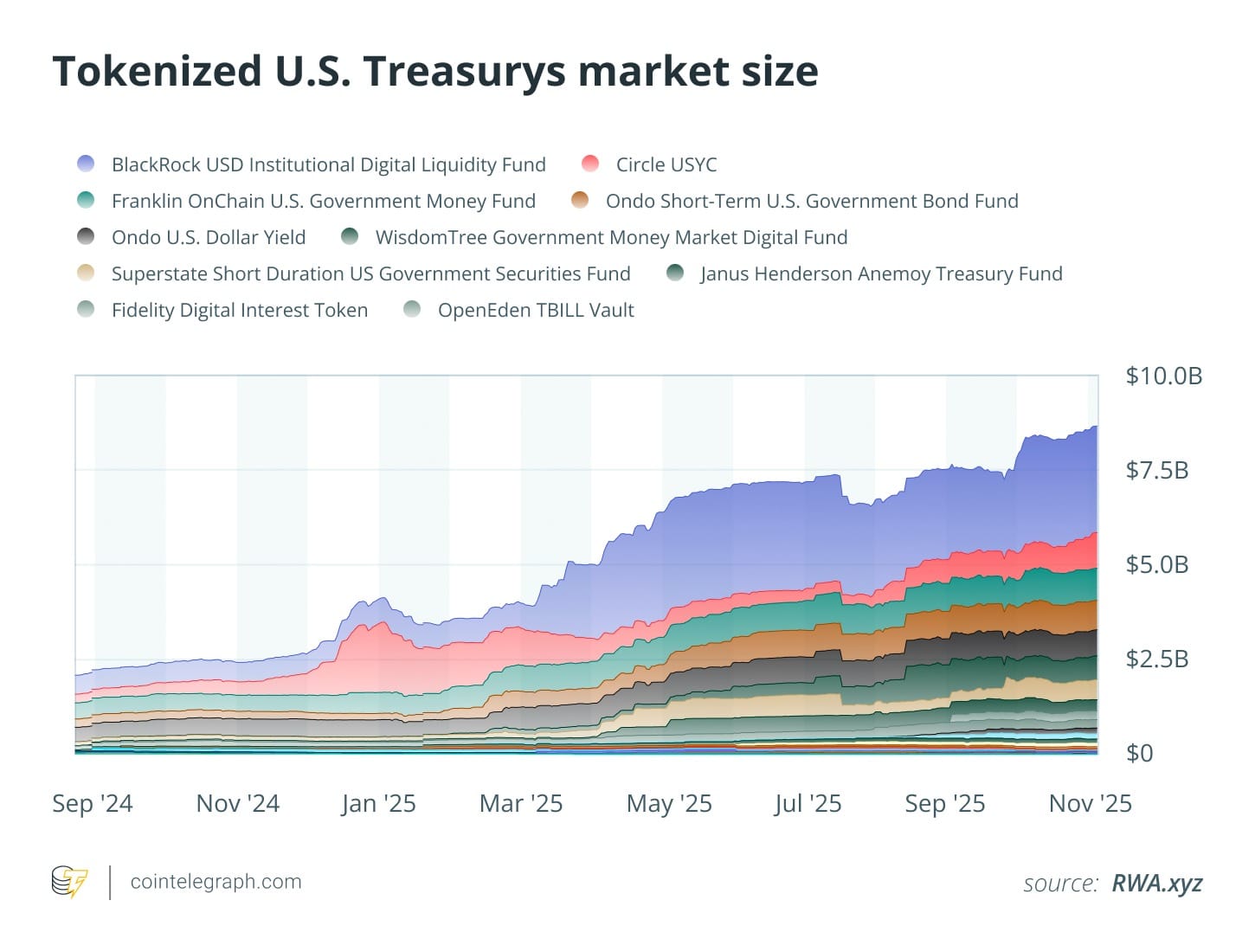

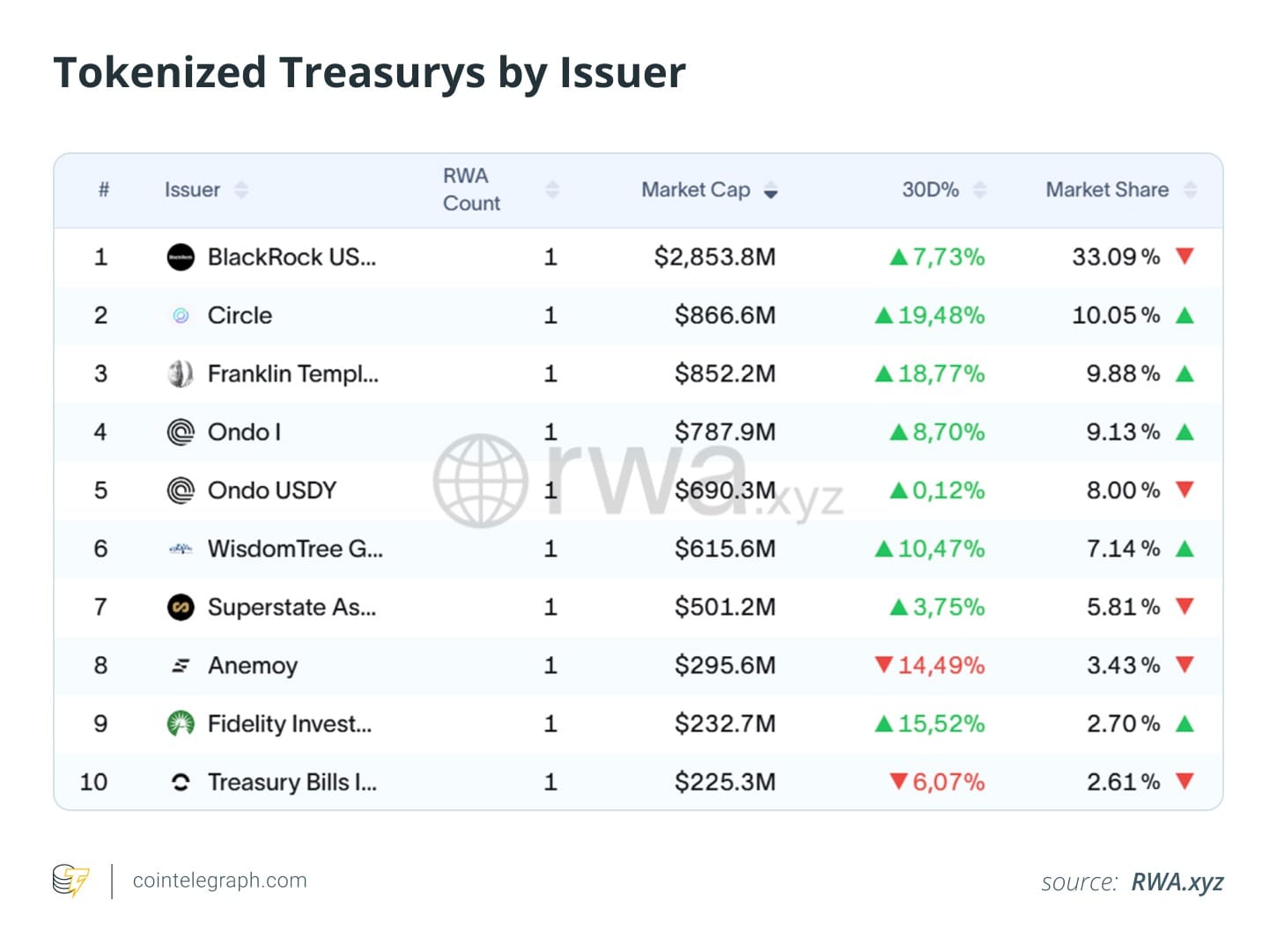

К концу октября общая рыночная капитализация токенизированных облигаций достигла $8,6 миллиарда, увеличившись с $7,4 миллиарда в середине сентября. Лидерами роста стали BUIDL от BlackRock с $2,85 миллиарда, USYC от Circle с $866 миллионов и BENJI от Franklin Templeton с $865 миллионов. Новый токенизированный денежный фонд от Fidelity также продемонстрировал впечатляющий рост до $232 миллиона.

Институциональное принятие: биржи, банки и кастодианы подключаются

Цифровые версии казначейских билетов начинают перемещаться через те же системы расчетов и маржин, что поддерживают традиционные рынки залогов. Первый практический тест использования фонда в качестве залога состоялся в июне, когда BUIDL был одобрен на Crypto.com и Deribit. К концу сентября Bybit расширила концепцию, объявив, что примет QCDT, одобренный DFSA токенизированный денежный фонд, поддерживаемый казначейскими облигациями США, в качестве залога. Профессиональные клиенты могут использовать этот токен вместо наличных или стейблкоинов на торговой платформе биржи, сохраняя торговую экспозицию и получая доходность фонда.

В традиционном банковском секторе DBS стал первым, кто активно тестирует токенизированные фонды. Сингапурский банк подтвердил, что сделает доступным для торговли и кредитования на DBS Digital Exchange версию фонда Franklin Templeton sgBENJI на блокчейне вместе со стейблкоином RLUSD от Ripple. Банк также проводит пилотные транзакции, чтобы использовать sgBENJI для репо и кредитного залога. Проект превращает токенизированные денежные фонды из пассивных инвестиций в рабочую часть инфраструктуры финансирования банка.

Инфраструктура и сообщения: скрытый двигатель токенизированных финансов

Инфраструктура, связывающая банки и блокчейн-системы, также продвинулась. Chainlink и Swift, работая с UBS Tokenize, завершили пилотный проект, обработав подписки и выкупы для токенизированного фонда, используя стандартные сообщения ISO 20022. Проще говоря, тест показал, что тот же формат сообщений, который банки уже используют для расчетов по ценным бумагам и платежам, теперь может запускать действия смарт-контрактов на блокчейне.

Пилотный проект ознаменовывает явный шаг к взаимодействию. Токенизированные фонды до сих пор существовали в отдельных цифровых системах, требующих индивидуальных связей для подключения к банкам. Использование ISO 20022 в качестве формата сообщений предоставляет обеим сторонам общий язык. Это позволяет кастодианам и администраторам фондов перемещать токенизированные активы через те же процессы расчетов и отчетности, которые уже используются для традиционных ценных бумаг.

Для инвесторов и учреждений это означает, что токенизированные казначейские облигации начинают вписываться в нормальный финансовый рабочий процесс, а не существовать отдельно как криптоэксперимент.

Состав рынка и трения

Рынок по-прежнему возглавляют несколько крупных фондов, но он медленно диверсифицируется. BUIDL от BlackRock все еще удерживает самую большую долю рынка — около 33% всех токенизированных облигаций. BENJI от Franklin Templeton, OUSG от Ondo и USYC от Circle составляют около 9%-10% каждый.

Быстрый взгляд на таблицу ниже показывает, как это соотношение начинает меняться. Пространство, которое раньше почти полностью контролировалось одним инструментом, теперь имеет несколько регулируемых менеджеров, которые делят значительные доли рынка. Это распределение распространяет ликвидность и делает принятие залога более практичным для площадок и банков, предпочитающих диверсифицированную экспозицию.

Трения для токенизированных облигаций возникают не со стороны спроса, а из-за нормативных барьеров. Большинство фондов открыты только для квалифицированных покупателей по закону США о ценных бумагах, обычно это учреждения или состоятельные частные лица (HNWI).

Время завершения сделок — еще одно тонкое, но важное ограничение. Как и традиционные денежные фонды, токенизированные версии позволяют выкуп и новые подписки только в определенные часы дня. Во время периодов массовых выкупов или стресса ликвидности такой график может задерживать вывод средств или внесение ликвидности. Это делает их поведение менее похожим на криптоактивы, доступные круглосуточно, и более схожим с традиционными фондами.

Токенизированные фонды все еще торгуются на менее ликвидных рынках и зависят от циклов расчетов блокчейна. Поэтому биржи склонны более резко снижать их размещенную стоимость, чем аналогичные казначейские билеты. Например, площадки, такие как Deribit, применяют маржинальные снижения около 10%. В традиционных репо-рынках же казначейские билеты имеют дисконты около 2%.

Разница отражает операционный, а не кредитный риск, такой как задержки выкупа, окончательность ончейн-переводов и сниженную ликвидность вторичного рынка. С развитием токенизированных облигаций и ужесточением стандартов отчетности ожидается, что эти скидки уменьшатся до уровня нормативов традиционных денежных фондов.

Прогнозы: от пилотных проектов к массовому производству

Приближающийся квартал будет посвящен подключению пилотных проектов, упомянутых в этой статье. Тестирования репо от DBS, эксперименты бирж и интеграция Swift и Chainlink по стандарту ISO 20022 указывают на повседневное использование залога.

На регулирующем фронте Комиссия по торговле товарными фьючерсами США начала инициативу по токенизированным залогам и стейблкоинам 23 сентября. Если консультации и программы репо продвинутся вперед, токенизированные казначейские облигации должны перейти от пилотных проектов к инструментам массового производства. Они будут функционировать как активный слой глобального залогового стека, связывая банковские балансы, ликвидность стейблкоинов и ончейн-финансы.