Центральный банк Великобритании остаётся осторожным в отношении стейблкоинов

Центральный банк Великобритании, Банк Англии (BOE), представил предложенный регуляторный режим для стейблкоинов. В документе учтены мнения криптоиндустрии, но некоторые эксперты считают, что предложенные меры остаются излишне ограничительными.

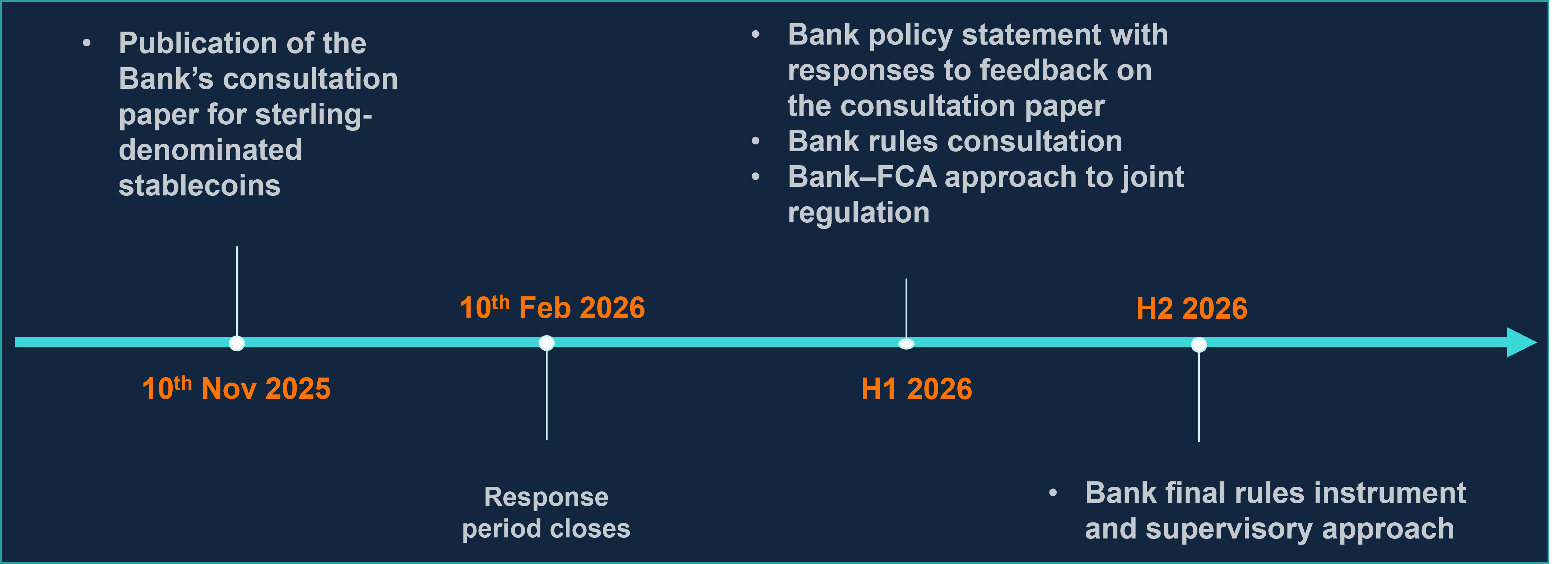

Банк Англии выпустил документ 10 ноября, спустя около двух лет после объявления первичной дискуссионной статьи. Первоначальный документ предусматривал такие требования к криптоактивам, что, по мнению многих представителей индустрии, он мог бы навредить развитию цифровых активов в Великобритании.

Центральный банк Великобритании сообщил, что получил комментарии от 46 различных заинтересованных сторон, включая банки, небанковские поставщики платёжных услуг, операторов платёжных систем, торговые ассоциации, академические учреждения и частных лиц.

Банк мог отказаться от некоторых более жёстких требований, но представители индустрии считают, что этого недостаточно. Том Роудс, главный юридический директор британского эмитента стейблкоинов Agant, заявил, что банк по-прежнему остаётся «чрезмерно осторожным и ограничительным».

Банк Англии остаётся осторожным в отношении стейблкоинов

Новая версия представляет ряд улучшений по сравнению с версией 2023 года, сообщил Роудс.

«Последние предложения включают некоторые инновационные элементы, такие как прямые линии ликвидности BOE и возможность использования резервов для целей ликвидности через операции репо.»

Он отметил, что, применительно к рынку Великобритании, «эти предложения могут быть изучены и потенциально расширены для создания более конкурентоспособного режима обеспечения активов, без окрачивания стабильности.»

Однако, несмотря на «приветствующий прогресс в позиции BOE по стейблкоинам», банк «необычно активно» говорит о предполагаемых рисках, связанных со стейблкоинами, отметил Роудс.

Одним из более спорных ограничений в документе стали лимиты на так называемые «системные розничные стейблкоины». Они определяются как стейблкоины, которые «широко используются людьми для повседневных платежей, таких как покупки и получение зарплат.»

Центральный банк хочет установить лимит в 20 000 фунтов для частных лиц и 10 миллионов фунтов для бизнесов, принимающих такие стейблкоины в качестве платежного средства. Это увеличение по сравнению с первоначальным предложением, но идея лимитов на владение криптовалютами вызвала недовольство у некоторых представителей индустрии.

Криптоинфлюенсер Александра Хук написала: «Банк Англии хочет ограничить владение стейблкоинами до 20 000 фунтов. Кто дал им право указывать нам, что покупать, где хранить наши деньги и сколько их у нас может быть? [...] Честно говоря, это лучшая реклама для приватных монет и для эмиграции из Великобритании.»

Есть несколько оговорок к предложенному правилу. Джефф Ричардс, глава сообщества Ontology Network, отметил: «Предложение относится только к стейблкоинам, деноминированным в фунтах стерлингов, которые используются в платёжных системах Великобритании и могут стать системными. Это не касается USDT, USDC или случайных токенов DeFi.»

Итан Тейлор, член совета по защите интересов криптоиндустрии CryptoUK, сообщил, что он понимает более осторожный подход центрального банка, по крайней мере касательно лимитов на стейблкоины:

«Банк Англии имеет мандат на защиту финансовой стабильности. Эта стабильность связана с банковской системой. Поскольку банки принимают депозиты и выдают кредиты против этих депозитов [...] это создаёт кредит, что является экономической выгодой для любой экономической системы.»

BOE справедливо обеспокоен, что изъятие депозитов из банков снизит их возможность выдавать кредиты, что повлияет на финансовую стабильность. «Вот почему они хотят увеличивать масштабы постепенно.»

Роудс заявил, что «подавляющее большинство» британских стейблкоинов всё равно не подпадают под этот режим, по крайней мере, как указано в документе. Он отметил, что Mastercard была признана системно важной платёжной системой только в 2021 году и что несистемные стейблкоины будут контролироваться в соответствии с набором правил Управления по финансовому поведению (FCA), «что менее ограничительно.»

Работа продолжается, пока Великобритания открывается для криптоиндустрии

Доступ к ликвидности центрального банка и депозитным счетам в BOE стали положительной новостью для эмитентов стейблкоинов. Однако представители криптоиндустрии считают, что в плане центрального банка есть запас для улучшения.

Что касается ограничений на стейблкоины, «системные пороги остаются неопределёнными», сказал Роудс. Было бы полезно получить разъяснение от Казначейства Его Величества в отношении того, когда эмитент достигнет масштаба, достаточного для «риска для экономики Великобритании в целом, прежде чем они признают эмитента системным.»

Тейлор также отметил сложность в обеспечении соблюдения этих лимитов на стейблкоины. Если правительство лицензирует эмитента, то они несут ответственность за мониторинг каждого индивидуального клиента или покупателя, будь то оптовый, корпоративный или розничный, в отношении того, сколько стейблкоинов им предоставлено.

Проблема в том, что многие люди получают стейблкоины на вторичных рынках или из различных источников. Люди могут получить стейблкоины как оплату за труд или в ходе сделки на бирже или при личной передаче. «Поэтому я сомневаюсь в фактическом обеспечении соблюдения этой нормы, и мы не видели никаких данных относительно этого.»

В целом, «ясность и скорость» помогут сделать экосистему стейблкоинов в Великобритании более конкурентоспособной, сказал Арвин Абрахам, партнёр Goodwin Procter. Он сообщил, что регулировки должны дать эмитентам «чистую трассу и предсказуемые сроки» для навигации по процессу утверждений.

Скорость, однако, не является сильной стороной правительства.

Британское правительство работает над криптовалютными регулировками с 2017 года, когда оно впервые приняло требования по борьбе с отмыванием денег и идентификации клиентов для криптосвязанных компаний, таких как биржи. Теперь, спустя восемь лет, центральный банк всё ещё разрабатывает свою политику на основе обратной связи с индустрией.

Медленные темпы прогресса представляют проблему. По словам Тейлора, «Мы консультировались по более широкой структуре регулирования стейблкоинов в течение почти пяти лет, и мы всё ещё не имеем никакого реального лицензионного регулирования, что представляет проблему по ряду причин,» сказал он.

«Это не помогает бизнесам, которые хотят запускать стейблкоины в Великобритании. У них нет чёткого плана действий для этого,» он добавил, «что, в свою очередь, заставляет их переезжать в другие юрисдикции, где уже существуют другие регулирующие рамки.»

Это происходит по ряду причин, объяснил Тейлор, включая последовательные изменения в правительстве, а также отсутствие «настоящих сторонников среди наших ключевых заинтересованных сторон, будь то текущее правительство, Казначейство или FCA.»

Прогресс в криптовалютных регуляциях может быть медленным в Великобритании — медленнее, чем хотят многие в индустрии, — но, по словам Абрахама, «Банк действует прагматично и справедливо. Главный посыл заключается в том, что инновации приветствуются, но если вы хотите, чтобы ваш токен функционировал как деньги, вам нужны контрольные меры, соответствующие уровню обычных денег.»