В ЕС признали: DeFi пока вне налоговой отчетности, но это ненадолго

Новая система налоговой отчетности по криптоактивам в Евросоюзе строится вокруг того, что государства могут быстро и реально контролировать, поэтому децентрализованные финансы (DeFi) пока остаются за рамками правил.

Бывший сотрудник Организации экономического сотрудничества и развития (ОЭСР), работавший над стандартом Crypto Asset Reporting Framework (CARF), заявил, что это не упущение, а осознанный выбор: регуляторам логичнее требовать отчетность у профессиональных посредников, а не у рядовых пользователей.

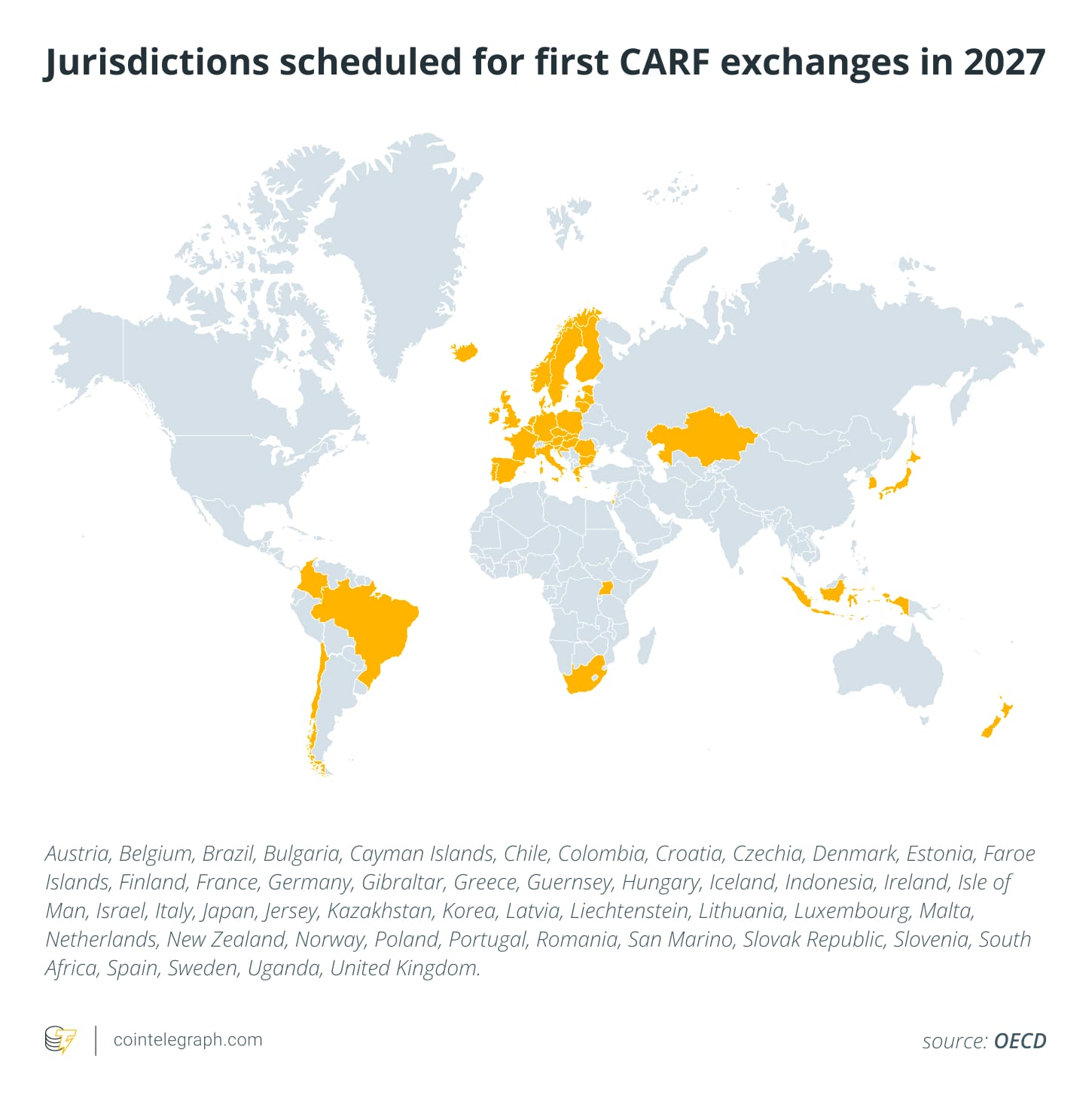

В ЕС нормы внедряются через восьмую редакцию Директивы об административном сотрудничестве (DAC8). Согласно требованиям, криптобиржи и кастодиальные сервисы должны начать собирать данные об активности пользователей с 2026 года и передавать агрегированную информацию национальным налоговым органам, после чего она будет обмениваться между странами. На фоне подготовки централизованных платформ DeFi по-прежнему почти не затронут, что делает требования к соблюдению правил неравномерными для участников рынка.

Как перестраивают глобальную систему налоговой отчетности по криптовалютам

В обсуждении криптоналогов часто смешивают несколько аббревиатур, хотя они обозначают разные вещи.

- Common Reporting Standard (CRS) — стандарт ОЭСР для автоматического обмена налоговой информацией, который в ЕС реализован через DAC2. Большинство криптоопераций CRS не охватывает, и этот пробел закрывает CARF.

- CARF — криптостандарт ОЭСР по налоговой отчетности: кто отчитывается, какие данные собираются и как они передаются между налоговыми органами. Страны, присоединившиеся к обмену данными, внедряют его через внутренние режимы, включая DAC8 в ЕС.

- DAC8 — первая общеевропейская рамка налоговой прозрачности, которая распространяет трансграничные обязанности по отчетности на криптосервисы. Она основана на CARF; страны ЕС должны были внедрить директиву в национальное законодательство до 31 декабря.

В ОЭСР отмечают, что раньше уклонение от налогов через зарубежные финансы требовало значительных усилий и ресурсов, тогда как с криптовалютами инвестор может торговать через биржу в другой стране, не раскрывая свою налоговую резидентность. DAC8 как раз вводит стандартизированный сбор данных о пользователе и его налоговой юрисдикции, чтобы упростить выявление таких случаев.

DeFi пока не охвачен, но тренды AML могут это изменить

DAC8 и CARF — это налоговые режимы, однако они пересекаются с вопросами противодействия отмыванию денег (AML), поскольку крипторынку не хватает прозрачности при трансграничных операциях.

ОЭСР разрабатывает стандарты в области налоговой и экономической политики, а Financial Action Task Force (FATF) отдельно определяет подходы к AML и борьбе с финансированием терроризма — эти требования уже распространяются и на крипторынки. Налоговые ведомства нередко опираются на AML-определения при создании правил отчетности.

Именно поэтому DeFi пока остается за пределами текущих налоговых требований: обязанности по отчетности сегодня возлагаются на идентифицируемых посредников, которые предоставляют услуги как бизнес. Во многих DeFi-моделях нет единого оператора и кастодиального звена.

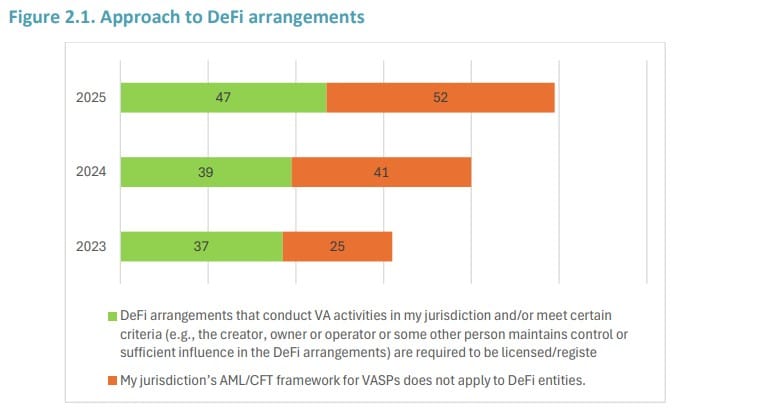

В отчете FATF за июнь 2025 года говорится, что регуляторам по-прежнему сложно определить, кто фактически контролирует или существенно влияет на DeFi-платформы. Также отмечается, что из 99 юрисдикций с более продвинутыми правилами для криптоплатформ 47 требуют от отдельных DeFi-проектов регистрации как поставщиков услуг виртуальных активов (VASP), но лишь 12 смогли выявить хотя бы одну незарегистрированную DeFi-платформу, подпадающую под эти критерии.

Налоговые органы следят за «миграцией» сервисов между юрисдикциями

С запуском DAC8 в 2026 году законодатели стандартизируют набор данных, который можно массово собирать у понятных и проверяемых криптобизнесов. Поэтому первыми под удар новых требований попадают централизованные биржи и кастодиальные провайдеры.

Одновременно налоговые органы внимательно наблюдают за развитием AML-подходов: если модели ответственности и классификация VASP будут расширяться, это может привести к более широким обязанностям по отчетности и для части DeFi.

В ОЭСР также уделяют внимание риску «регуляторного арбитража» — попыткам криптосервисов переезжать в страны, которые еще не присоединились к CARF. Хотя ОЭСР не может напрямую принуждать к соблюдению стандартов, юрисдикции вне этих правил обычно сталкиваются с репутационным и финансовым давлением, которое усиливается проверками и оценками FATF.

По мере того как все больше экономик синхронизируют налоговые и AML-правила, возможности выбирать «удобные» юрисдикции будут сокращаться. DeFi пока находится вне периметра отчетности, но сигналы со стороны ОЭСР и FATF указывают, что эти пробелы, вероятнее всего, временные.

Источник информации: OECD, FATF.