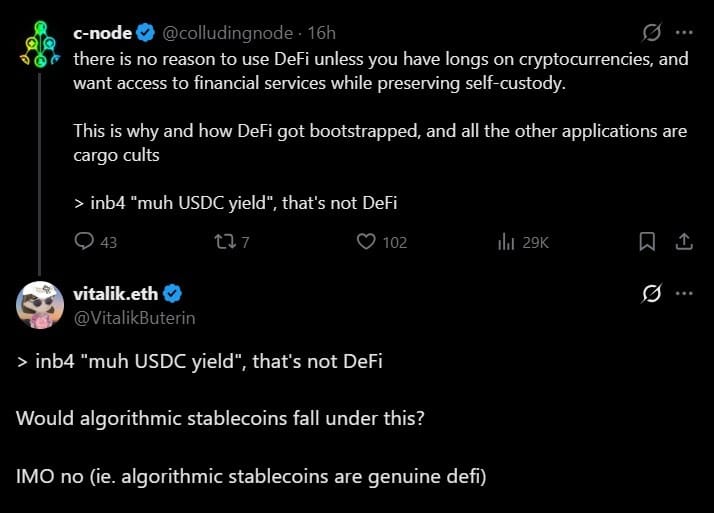

Виталик Бутерин разделил «настоящий DeFi» и централизованные доходные стейблкоины

Сооснователь Ethereum Виталик Бутерин обозначил границу между тем, что он считает «настоящими» децентрализованными финансами (DeFi), и стратегиями со стейблкоинами, ориентированными на доходность, которые, по его мнению, не меняют риск по сути.

В обсуждении в X Бутерин заявил, что ценность DeFi заключается в том, что он по-новому распределяет и управляет риском, а не просто генерирует доходность на централизованных активах.

Его слова прозвучали на фоне новой волны внимания к ключевым сценариям использования DeFi, особенно на рынках кредитования, построенных вокруг стейблкоинов, обеспеченных фиатом, таких как USDC.

Не называя конкретных протоколов, Бутерин раскритиковал продукты формата «доходность на USDC», отметив, что они сильно зависят от централизованных эмитентов и при этом почти не снижают риски эмитента или контрагента.

Два направления для стейблкоинов

Бутерин выделил два подхода, которые, по его мнению, лучше соответствуют изначальной идее DeFi: алгоритмический стейблкоин, обеспеченный Ether (ETH), и алгоритмический стейблкоин, обеспеченный реальными активами (RWA) с избыточным обеспечением.

По его словам, в модели с обеспечением ETH даже если большая часть ликвидности создается пользователями, выпускающими токен под залог криптоактивов, ключевое новшество в том, что риск переносится на рынок, а не концентрируется у одного эмитента.

Он также отметил, что возможность «переложить» контрагентский риск по долларовой составляющей на маркетмейкера остается важным преимуществом.

Стейблкоины, обеспеченные RWA, по мнению Бутерина, тоже могут улучшать профиль риска, если устроены консервативно. Он пояснил, что при достаточном избыточном обеспечении и диверсификации, когда сбой одного актива не разрушит привязку, риск для держателей будет заметно ниже.

USDC доминирует в DeFi-кредитовании

Комментарии Бутерина прозвучали на фоне того, что рынки кредитования в экосистеме Ethereum по-прежнему в значительной степени завязаны на USDC.

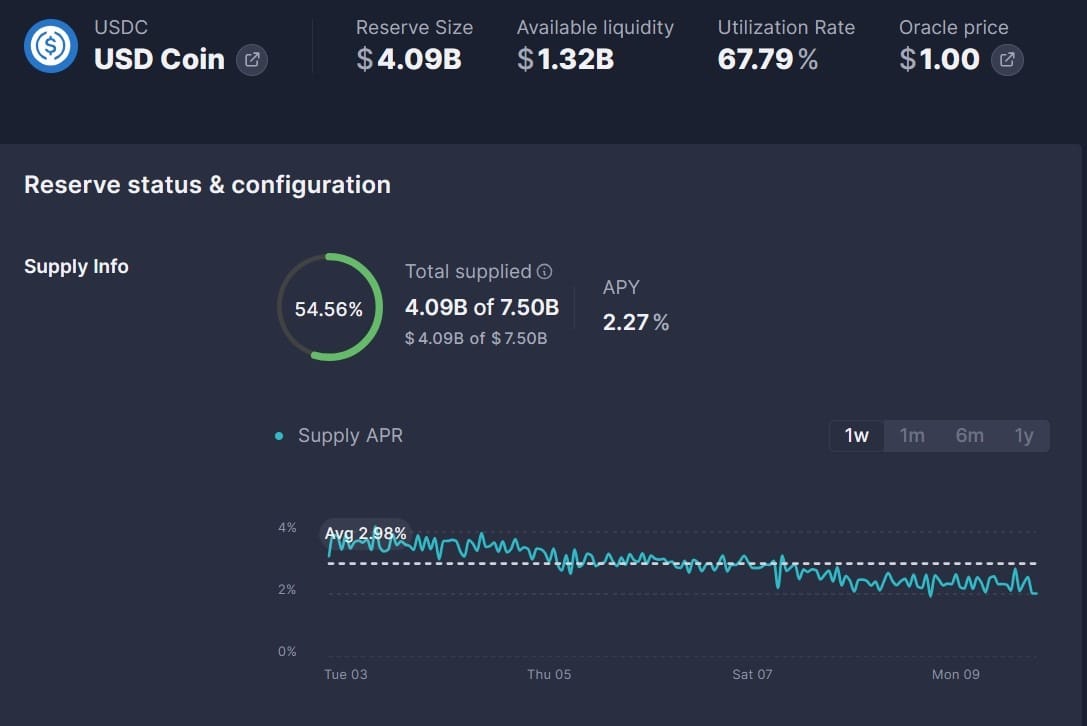

На основном развертывании Aave в сети Ethereum, по данным панели протокола, размещено более 4,1 млрд долларов в USDC при общем размере рынка около 36,4 млрд долларов; из них примерно 2,77 млрд долларов заимствовано.

Похожая картина наблюдается и на Morpho, который оптимизирует кредитование поверх рынков на базе Aave и Compound. На рынках заимствования Morpho три из пяти крупнейших по размеру рынков номинированы в USDC, обычно под залог вроде обернутого биткоина или ETH. Крупнейший рынок выдачи займов в USDC имеет размер около 510 млн долларов.

На Compound USDC также остается одним из наиболее используемых активов: около 382 млн долларов размещено для получения доходности и примерно 281 млн долларов заимствовано, при поддержке порядка 536 млн долларов залога.

Призыв к децентрализованным стейблкоинам

Критика Бутерина не направлена против стейблкоинов как таковых, но ставит под сомнение, обеспечивают ли нынешние доминирующие модели кредитования то «децентрализованное распределение риска», которое обещает DeFi.

Он также развил более ранние тезисы о структуре рынка стейблкоинов. 12 января Бутерин говорил, что Ethereum нужны более устойчивые децентрализованные стейблкоины, и предупреждал о рисках дизайнов, которые слишком сильно опираются на централизованных эмитентов и одну фиатную валюту.

Тогда он подчеркивал, что стейблкоины должны выдерживать долгосрочные макрориски, включая нестабильность валют и сбои на уровне государств, а также оставаться устойчивыми к манипуляциям оракулами и ошибкам протоколов.

Источник: X (Vitalik Buterin), Aave