Внутренняя торговля в криптомире влияет на традиционные финансы

Проблема с внутренней торговлей в криптовалюте распространяется от запуска токенов до цифровых активов казначейств (DAT), когда инвесторы используют раннее знание о предстоящих корпоративных покупках монет.

По мнению Шейна Молидора, основателя и генерального директора фирмы по блокчейн-консультированию Forgd, эта проблема выходит за рамки отдельных плохих акторов. Он описал внутреннее поведение как структурную особенность рынков криптовалют, где цены часто отходят от справедливой стоимости.

Ветеран западных и азиатских торговых площадок, Молидор заявил dc.finance, что многие из ранних учреждений на рынке криптовалют до сих пор рассматривают регулирование как второстепенный вопрос. «На Западе это спросить разрешение вместо прощения», — сказал он. «На Востоке — двигаться быстро, зарабатывать как можно больше и разбираться с последствиями позже».

Молидор ранее занимал руководящие должности на криптобиржах AscendEX и Gemini близнецов Уинклвоссов. Он возглавлял трейдинг в компании-мейкере FBG Capital в Китае, прежде чем основать Forgd. Компания, называющая себя Web3 инвестиционным банком, консультирует по вопросам проектирования токеномики, отношений с маркет-мейкерами и листинга на биржах.

Когда DAT набирают обороты, такие же рыночные динамики, которые управляют внутренним поведением на рынке токенов, теперь проявляются в институциональных продуктах, предупредил Молидор.

«Даже незначительный спрос со стороны покупателя может сильно повлиять на рынок, когда активы неликвидны», — сказал он. «Это добродетельный круг — до тех пор, пока это не так».

Механика манипулирования криптовалютными запусками

В криптовалюте новые листинги токенов ставят спектакль выше справедливого рыночного открытия, считает Молидор, объясняя, что заинтересованные в процессе листинга стороны — биржи, маркет-мейкеры и эмитенты токенов — «преследуют свои интересы и мотивированы прибылью». Это динамика, по его словам, формирует, как новые активы представляются розничным трейдерам.

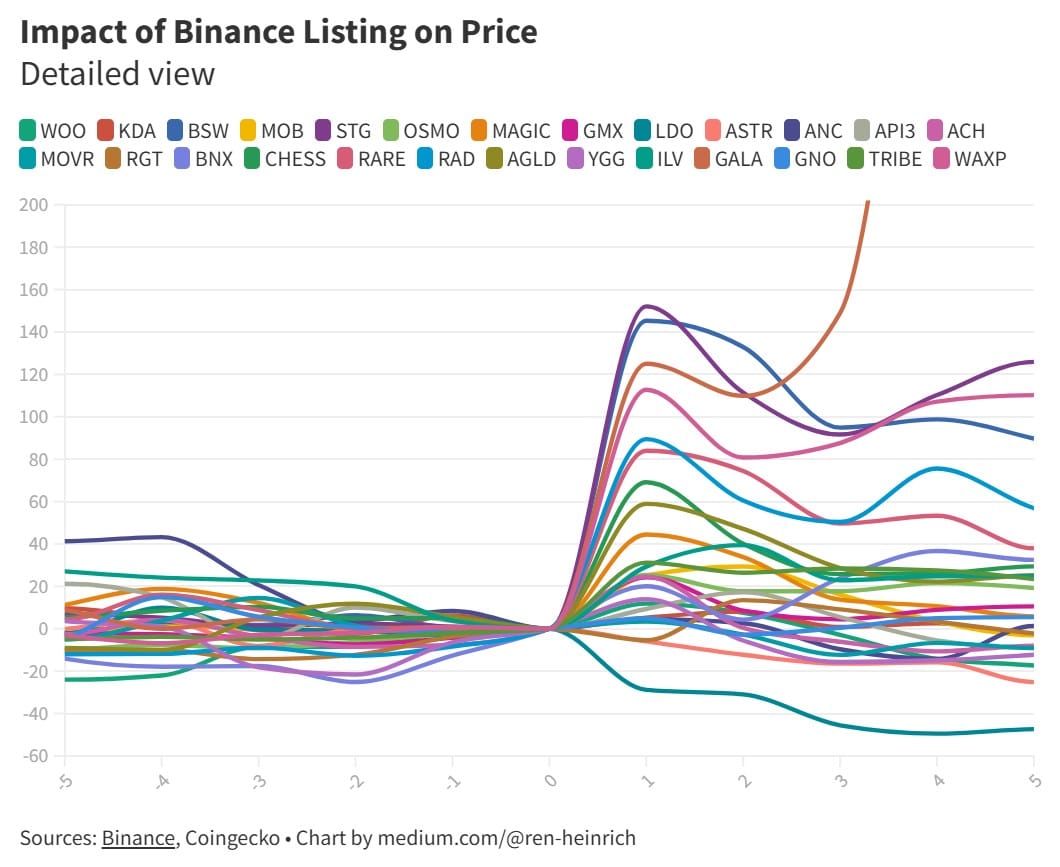

Биржи могут занижать цену токенов и поддерживать ограниченную ликвидность при запуске, чтобы даже небольшие покупки со стороны розничных пользователей увеличивали цены. «Они стремятся к тому, чтобы цены росли вверх и вправо», — сказал Молидор. «Они могут этого достичь с помощью малоизвестных тактик, таких как целенаправленное занижение цены на запуск токена или размещение тонкой ликвидности».

Связано: Являются ли TGEs концом блокчейнов?

Розничные трейдеры воспринимают ранние зелёные свечи как знаки силы и стремятся покупать, не зная, что их собственные заказы создают этот рост. «Все думают, что получают справедливую и разумную цену, но это не так», — сказал он. «Они покупают на пике, вызывая тем самым очень плохой клиентский опыт».

Согласно Молидору, этот цикл в первую очередь приносит пользу биржам. Каждый листинг создает новый раунд объемов, заголовков и активности пользователей, даже если цены вскоре обрушиваются.

«Это просто маркетинговый ход», — сказал он. «Они любят говорить: ‘Новый актив, к которому мы дали вам ранний доступ, теперь торгуется с премией в 10 или 20 раз’, но не было честного и эффективного поиска цены на открытии».

На протяжении карьеры Молиадора он наблюдал явное региональное разделение в процессах листинга. Западные биржи, такие как Coinbase, следуют более медленному и традиционному пути, используя метод листингов на основе аукциона для достижения справедливых цен, но задерживают торговлю. В то же время азиатские биржи предпочитают более быстрые запуски с целью захвата спекулятивного энтузиазма.

«Подход Coinbase более эффективен», — сказал Молидор, «но он не резонирует со спекулятивными розничными демографиями».

Трюки рынка криптовалют появляются в криптоказначействах

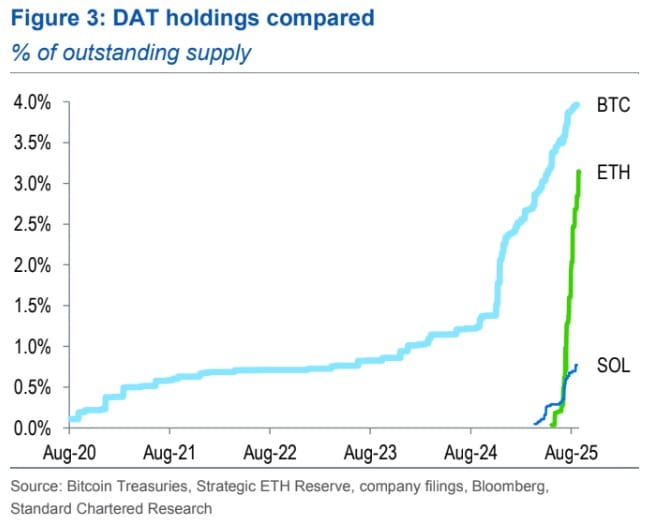

Аналогичное поведение теперь появляется и в DAT — компаниях, которые покупают криптовалюты, чтобы добавить их на свои балансы. Молидор отметил, что эта тенденция расширилась от ранних торгов в стиле инсайдеров в токенах до институциональных продуктов.

Он объяснил, что DAT начали с накопления крупных криптовалют, таких как Bitcoin (BTC), где ликвидность велика и поиск цены эффективен. Но с увеличением конкуренции многие из этих транспортных средств ориентируются на меньшие и менее ликвидные токены в поисках более высокой отдачи.

Этот переход делает DAT более уязвимыми для манипуляций.

Процесс привлечения финансирования казначейств также открывает двери для избыточного повышения. Во время работы с потенциальными спонсорами инсайдеры могут получить раннюю информацию о том, какие токены будут куплены. Это открывает шансы на избыточное повышение и простую покупку актива на вторичном рынке в ожидании будущего роста цен.

«Теперь, когда мы находимся в зоне более низкой стоимости, с низкой ликвидностью, форвард-раннинг становится намного более явным», — добавил он.

«То, что мы обнаружили с DATs, — это то, что негласная цель часто заключается в том, чтобы вызвать достаточно рыночного воздействия на базовый спотовый актив, чтобы вызвать заметный рост цен. Это, в свою очередь, подстегивает страх упущенной выгоды среди спекулятивных покупателей, которые затем еще больше поднимают цены».

Но этот замкнутый круг имеет двусторонний эффект. Как только давление на покупку ослабевает, та же тонкая ликвидность, которая поднимала цены, может привести к их обрушению. С минимальными требованиями к раскрытию информации и слабой связью с фундаментальными факторами цена становится единственной мерой стоимости — и эту цену можно легко исказить.

Связано: Биткойн завершил ‘Uptober’ в минусе, активность BNB увеличилась: октябрь в графиках

«Если цена становится нашим единственным ориентиром справедливой стоимости, и ее можно сильно влиять и манипулировать даже небольшими покупками и продажами, тогда может возникнуть неконтролируемая капитуляция», — добавил Молидор.

Ранние примеры того, как корпоративные крипто покупки могут двигать рынками, были замечены в 2020 и 2021 годах, когда Tesla и MicroStrategy впервые добавили Bitcoin на свои балансы. Тогда рынок был более тонким и подверженным влиянию настроений, поэтому даже скромные объявления вызывали резкие ралли.

Сегодня Bitcoin торгуется с гораздо более глубокой ликвидностью и более широким институциональным участием, поэтому такие новости практически не влияют на рынок. Молидор сказал, что «добродетельный круг» теперь более заметен в меньших, менее ликвидных активах, которые все еще резко реагируют на казначейские или фондовые покупки.

Инсайдерская динамика по-прежнему определяет движение криптовалют

Нечеткая грань между рынками токенов и институциональными продуктами показывает, как глубоко спекуляции и асимметрия информации вплетены в основу криптовалют.

С точки зрения Молиадора, путь вперед заключается в лучшем согласовании интересов между основателями блокчейнов, биржами и институциями, которые сейчас вливаются в рынок. Многие проекты токенов все еще запускаются с «гениальной технологией, но ужасной маркетинговой стратегией», — сказал он, в то время как многие институциональные участники не понимают механизмы рынков капитала криптовалют.

«Проблема в том, что обе стороны не понимают друг друга», — сказал он. «Основатели не знают, как работать внутри финансовых систем, а институции не понимают, как на самом деле функционируют рынки криптовалют».

Стремительный приток институциональных денег может легитимировать криптовалюты в глазах традиционных финансов, но он также вносит новые риски в структуру, которая по-прежнему остается непрозрачной.

Следующая фаза рынка проверит, смогут ли участники эволюционировать за пределы этой модели.

«Вы даёте доступ к чему-то, что многие инвесторы на самом деле не понимают», — сказал Молидор. «Когда цены возвратятся к справедливой стоимости, это недоразумение станет очень реальным».